Aujourd’hui le 25 février,

· Forte appréciation du dollar canadien, des niveaux techniques brisés.

· Peu de surprise sur les surfaces 2016/17 lors du Outlook USDA.

· Exportations US de grain ; bien dans le blé et maïs & décevant dans le soja.

· Exportations US de grain ; toujours bien en retard sur le projection USDA.

Rédigé par Simon Briere, Stratège de marché chez R.J. O’Brien et Associés Canada

***Notez qu’à partir du 29 février, les heures d’ouvertures du marché des viandes à la Bourse sera de 9h30 à 14h05***

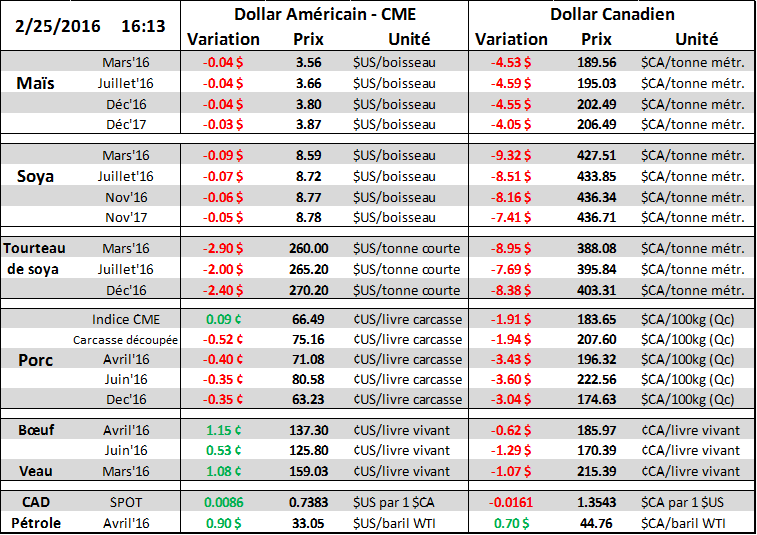

Très rouge aujourd’hui pour les marchés agricoles – surtout pour les producteurs canadien. CBOT laisse filer 5-10 cents sur le corn + soybeans et le dollar canadien se renforcie pour des variations négatives de 4 à 9 $CA la tonne.

Dollar Canadien

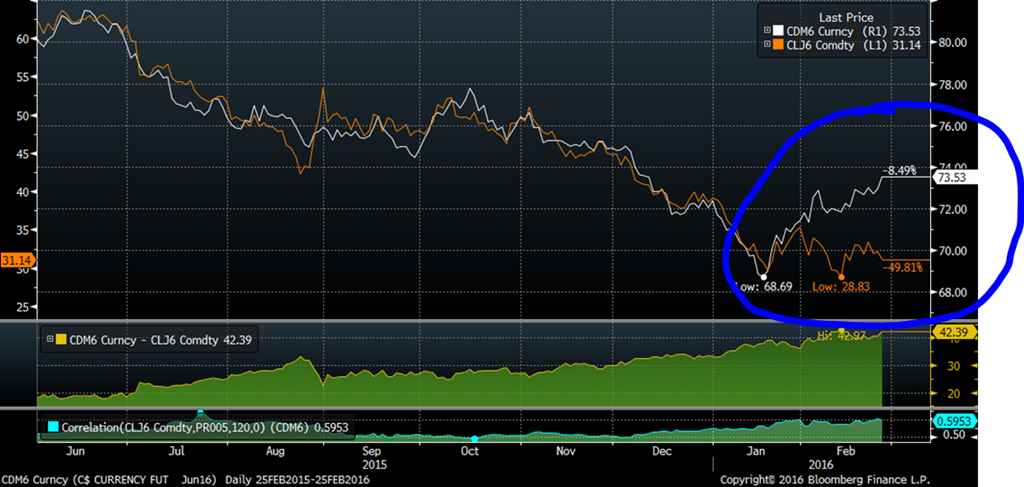

Il n’y a pas eu de nouvelle qui explique la variation du dollar aujourd’hui, c’est le mouvement haussier qui se poursuit depuis la mi-janvier. Par contre, les résistance à 73.35 ont été franchies et la hausse c’est accélérée. Il faudra surveiller les prochaines sessions pour voir la devise se stabiliser et consolider la hausse. Au niveau fondamental on surveille le PIB de décembre mardi prochain, nous aurons donc la croissance du trimestre et aussi annuel. La semaine suivante le 9 mars la Banque du Canada se réuni à nouveau pour décider des taux d’intérêt qui sont actuellement à 0.50%.

Depuis la rencontre des banques centrales en janvier (Banque du Canada et Réserve Fédérale Américaine), les prévisions quant au taux d’intérêt ont grandement changé. Aujourd’hui le marché à terme n’évalue quasiment plus une hausse de taux pour le reste de l’année 2016 et ici au Canada on semble laisser tomber l’idée de les baisser. Évidement tout peut changer mais pour l’instant c’est ce qui explique en forte partie le mouvement sur la devise. D’ailleurs, les cours du pétrole ont beaucoup moins d’influence sur notre devise depuis la mi-janvier comme le démontre ce graphique de Bloomberg.

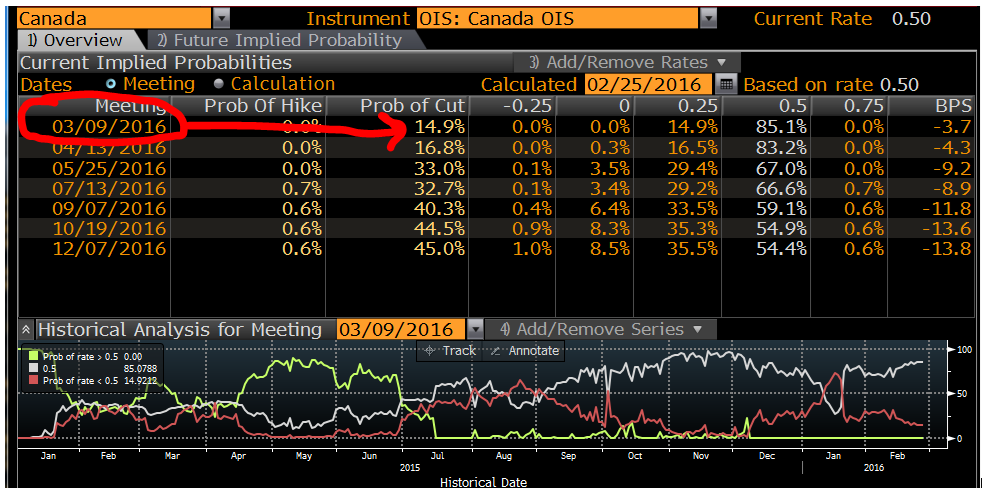

Actuellement le marché à terme évalue les probabilités d’une baisse de taux à seulement 15% pour le meeting du 9 mars (ce qui explique la force du huard).

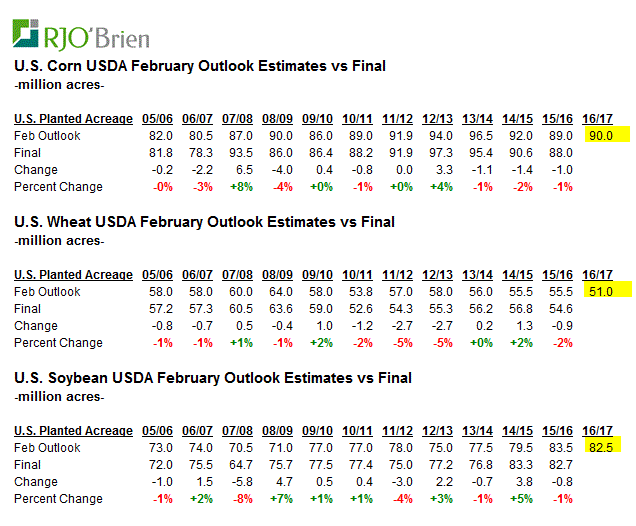

Outlook USDA

Peu de surprises concernant les surfaces anticipées pour cet été. La baisse des surfaces de blé seraient remplacé par du maïs et le soja se maintient au même niveau que l’an passé. On prévoit 90.0 millions d’acres de maïs, 82.5 de soja et 51.0 pour tous les types de blé. Voici le détail

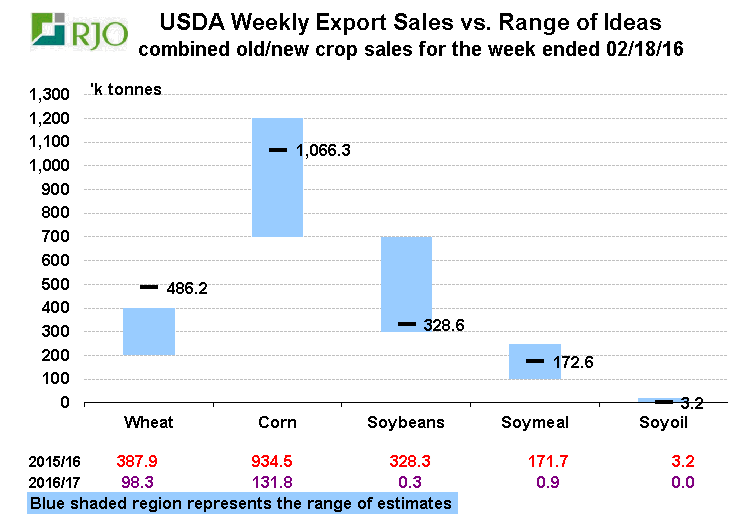

Exportation de grain américain

Soja : Décevant. Les exportations sont au ralenti, en baisse de 10.6% par rapport à l’an passé. Même si USDA a baissé la cible à 1.690 milliard, le rythme roule en dessous des dernières projection. Il faut en moyenne des exportations de 6.6 millions de boisseaux jusqu’à la fin de l’année pour atteindre la cible et ce sera difficile si on regarde l’an passé avec une moyenne de 4.8 million. Une légère révision négative des exportations serait à prévoir dans les prochains rapports WASDE si la situation ne se redresse pas.

Mais : Respectable, en ligne avec les prévisions. Même si le rythme a repris dans les dernières semaines, on est pas sorti du bois! Il faudra exporté une moyenne de 24 millions de boisseaux par semaine d’ici le 1er septembre pour atteindre la cible USDA de 1.650 milliard, ça représente une augmentation de 30% par rapport à l’an dernier. À l’heure actuelle l’exportation est en baisse de 24% tandis que l’USDA montre une baisse de seulement 12% dans son bilan offre-demande. Nécessairement une révision (une autre) serait à prévoir si la situation ne change pas.

Blé : Bien, dans le haut du range des attentes. C’est la plus forte demande d’exportation depuis les 12 dernières semaines. C’est bien, mais si le portrait global des exportations de blé demeure un vrai désastre ; il faut au moins 9 millions de boisseaux par semaine jusqu’en mai et l’an passé le volume pour la fin de l’hiver était de 5.1 million, ou environ la moitié! Le commitment actuel est de 650 millions et c’est une baisse de 17%, mais l’USDA maintient le cap et prévoit « juste » une baisse de 9%. Il reste de moins en moins de temps pour aller chercher le volume et je pense que le marché le voit venir d’où la pression négative sur les contrat (nouveau pas depuis 2010 sur le blé…!)

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).