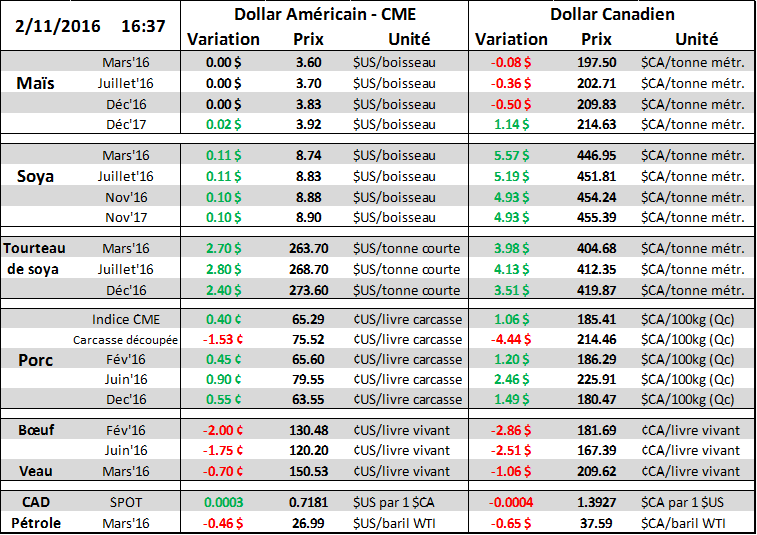

Aujourd’hui le 11 février,

· Exportation de maïs: la progression des ventes et des livraisons est toujours en retard

· Exportation de soya: le rythme des ventes et des livraisons est en ligne avec la moyenne 5 ans

· Exportation de blé: la cadence des ventes et des livraisons est en ligne avec la moyenne 5 ans

· Production d’éthanol: 969 000 barils/jour

· Inventaires d’éthanol: Record à 22.9M barils, en hausse de 0.6M cette semaine

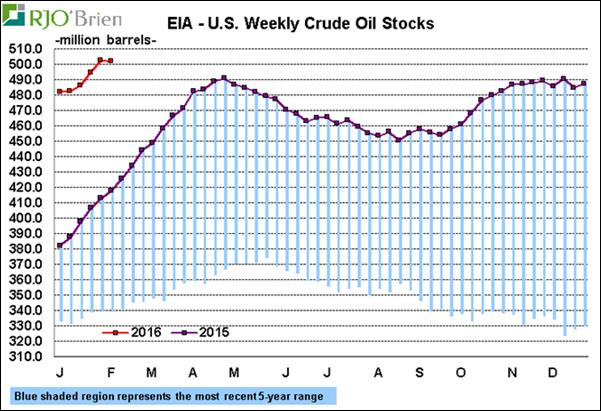

· Pétrole: retour à son plus bas prix depuis 2003, à 27 $US/baril. Les inventaires sont toujours au-dessus de 500 M barils

Rédigé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

***Notez qu’à partir du 29 février, les heures d’ouvertures du marché des viandes à la Bourse sera de 9h30 à 14h05***

Exportations de maïs

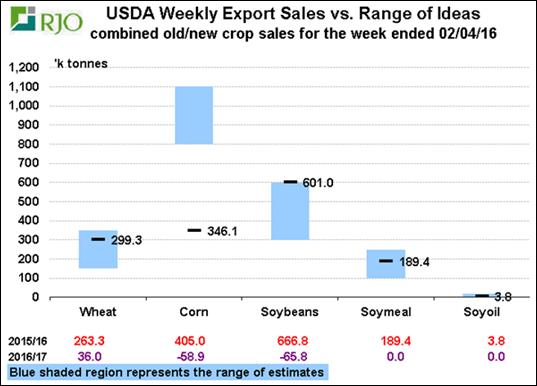

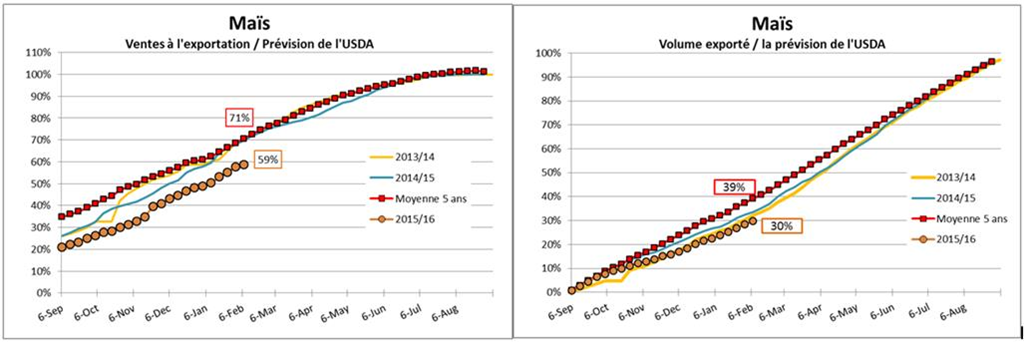

Comme à chaque jeudi, l’USDA publiait ce matin les ventes à l’exportation pour la semaine précédente ainsi que le tonnage des commandes qui a déjà été acheminées aux clients étrangers. Dans le maïs, les ventes à l’exportation ont tombé bien en-dessous des estimés (graphique 1) à seulement 405 000 tonnes pour l’ancienne récolte ainsi que des annulations pour 58 900 tonnes de maïs pour 2016/17. Étant donnée de retard actuel dans le carnet de commande, l’USDA a révisé à la baisse les projections d’exportation de maïs par -1.27M tonnes mardi dernier. Malgré cette correction, la somme des ventes à l’exportation totalise seulement 59% de la cible alors qu’en moyenne, nous sommes à 71% de la totalité (graphique 2). Concernant le volume exporté, seulement 30% de la cible de l’USDA a pris le chemin d’outremers, alors qu’en temps normal, nous serions près du 40% de livré. Donc, même si les prévisions pour les exportations de maïs sont 11.5% moindre que le volume de l’an dernier, on est toujours en retard… Il ne serait donc pas surprenant de voir d’autres corrections à la baisse par l’USDA ces prochains mois. Les exportations représentent environ 12% de la demande ce qui est relativement faible comparativement aux autres récoltes.

Exportations de soya et tourteau

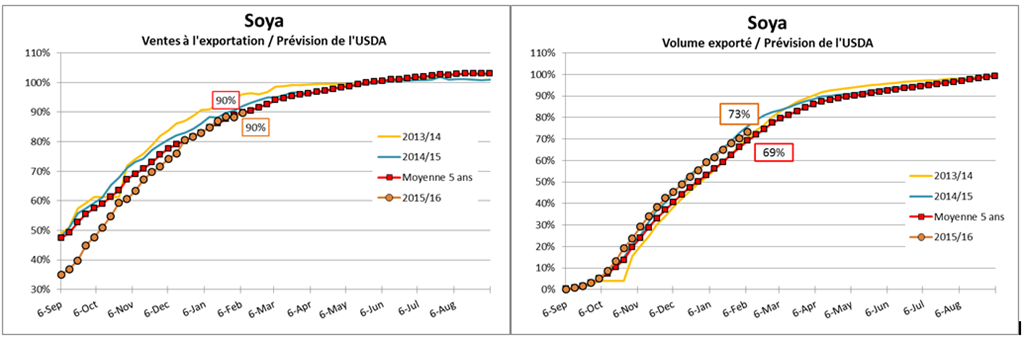

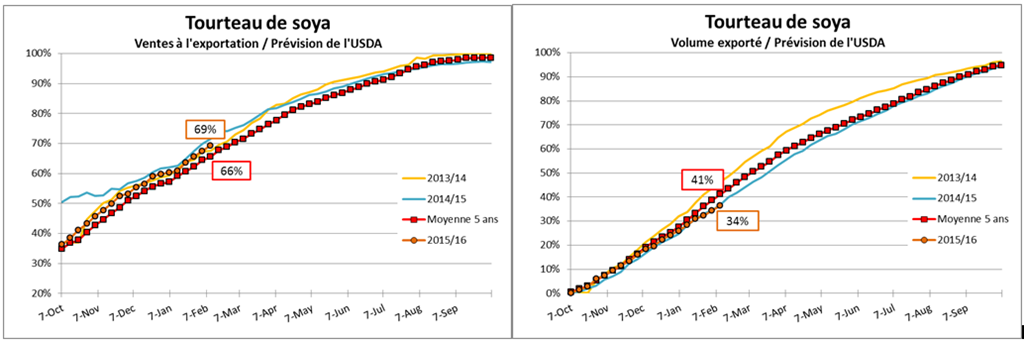

Dans la fève soya, les ventes de la semaine dernière étaient dans le top des estimés avec 666 800 tonnes vendues pour 2015/16, mais 65 800 tonnes annulées pour 2016/17. La cible d’exportation de l’USDA dans le soya semble bien plus réalisable que dans le maïs, alors que 90% de cette cible est déjà vendue, exactement en ligne avec la moyenne quinquennale (graphique 3). Même au niveau des livraisons, presque 70% des prévisions est déjà exportées ce qui est aussi en ligne avec la moyenne 5 ans. On ne s’attend donc pas à des changements dans le bilan de l’USDA pour cette composante. On peut dire que la diminution de 8% par rapport l’an dernier était juste. Notez que les exportations du complexe du soya totalisent plus de 60% de la demande en combinant les ventes de fève, de tourteau et d’huile. Notamment, les ventes de tourteau ont été abaissées dans le bilan USDA mardi dernier, lesquelles sont également en ligne avec la moyenne des dernières années (graphique 4). La diminution de 15% par rapport les exportations de l’an dernier semblent également juste.

Exportations de blé

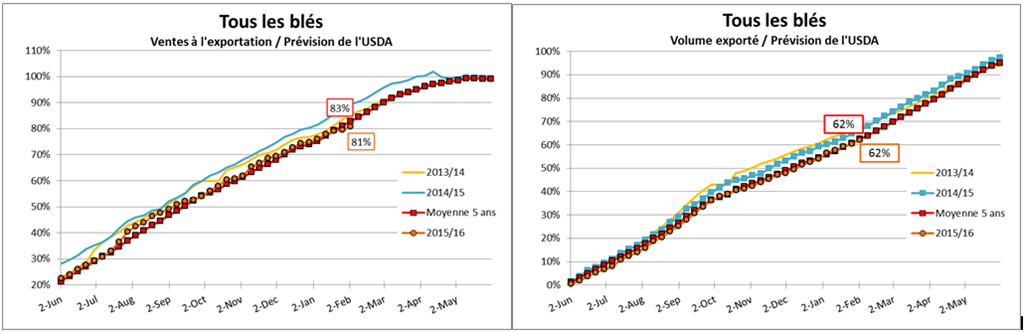

Pour toutes les classes de blé combinées, il s’était vendu près de 300 000 tonnes la semaine dernière ce qui correspond aux attentes du marché. Comme pour la fève, les livraisons ainsi que les ventes sont en ligne avec la progression moyenne des dernières années (graphique 5), on peut donc dire que les prévisions de l’USDA semble juste au niveau actuel. Même si la progression est normale, il ne faut pas oublier que les États-Unis exporteront 9% moins de blé que l’an dernier et 34% moins qu’en 2013/14. Les exportations de blé compteront pour 40% de la demande cette année, comparativement à 48% il y a deux ans. Il faut dire que les États-Unis, ainsi que le Canada, connaissent beaucoup de compétition dans les exportations du blé alors que les inventaires mondiaux devraient grimper à des niveaux records à la fin de l’année commerciale, prévus à 239 M tonnes, soit 11% de plus que l’an dernier et 23% de plus qu’à l’été 2014. Au Canada, on exporte 75% de notre production de blé.

Production d’éthanol

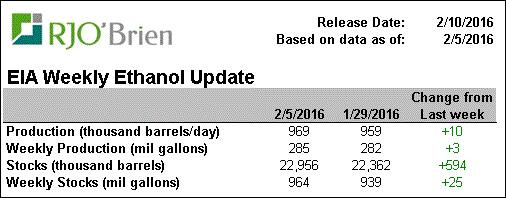

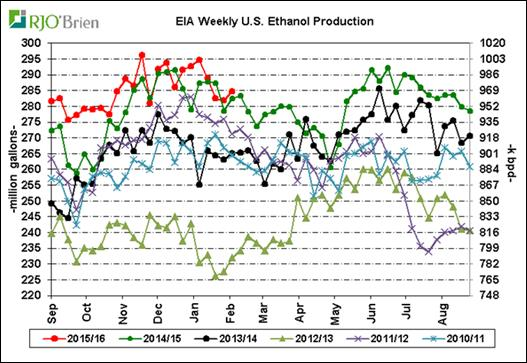

La semaine dernière, la production d’éthanol était de 969 000 barils par jour, un peu plus que la semaine précédente (tableau 6 et graphique 7). C’est définitivement plus que la consommation actuellement malgré que la demande de gazoline est bien plus élevée que ces dernières années. Conséquemment, les inventaires ont continué d’augmenter, par 594 000 barils ce qui correspond presqu’à un dixième de la production hebdomadaire. Les inventaires d’éthanol sont donc très élevés à presque 23 millions de barils (graphique 8), c’est pratiquement un record depuis que les données sont compilées. La production d’éthanol représente 39% de la demande du maïs américain.

On ne peut pas dire que la situation est mieux pour le pétrole, alors que les inventaires sont étonnamment élevés, à plus de 500 millions de barils pour une deuxième semaine consécutive (graphique 9) ce qui est également un record historique. Si on résume ce qu’il arrive dans le pétrole, c’est que la demande américaine est très très forte, stimulée par les faibles prix mais la production est tellement élevée que les barils continuent à s’empiler… un peu comme dans la majorité des matières premières à vrai dire. Le prix du pétrole est retour près de ses bas depuis 2003 aujourd’hui, sous la barre du 27.00 $US/baril (graphique 10).

Graphique 1 – Résultat des ventes à l’exportation de la semaine du 4 février

Graphique 2 - Progression des ventes à l’exportation et des livraisons de maïs

Source : USDA – Weekly Export Sales

Graphique 3 - Progression des ventes à l’exportation et des livraisons de fève soya

Source : USDA – Weekly Export Sales

Graphique 4 - Progression des ventes à l’exportation et des livraisons de tourteau

Source : USDA – Weekly Export Sales

Graphique 5 - Progression des ventes à l’exportation et des livraisons de blé

Source : USDA – Weekly Export Sales

Tableau 6 - Sommaire du rapport hebdo sur l’éthanol

Graphique 7 - Production américaine d’éthanol par semaine

Graphique 8 - Inventaires d’éthanol en milliers de barils

Graphique 9 – Inventaires de pétrole brute

Graphique 10 – Prix du baril de pétrole en $US depuis 2000

Bonne soirée,

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).