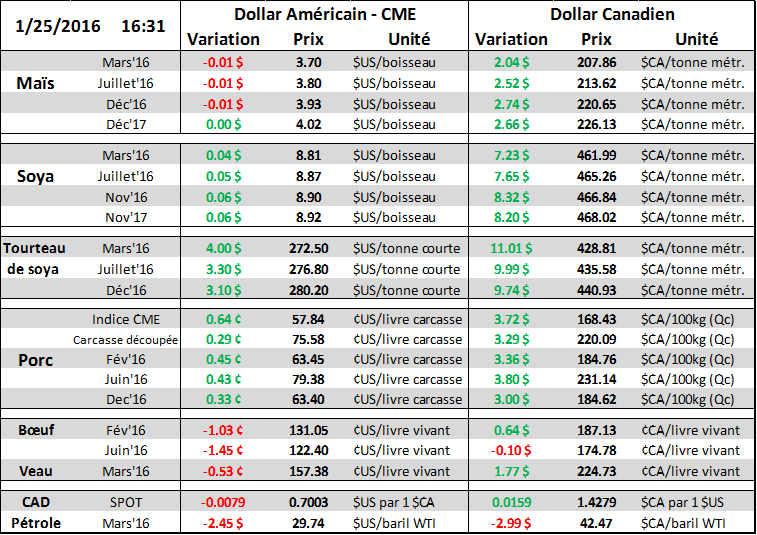

Aujourd’hui le 25 janvier,

· Grosse tempête de neige aux É.-U. ce qui pourrait ralentir les abattages

· Inventaires surgelés de porc à 546 M lbs : 6% de plus que la moyenne 5 ans

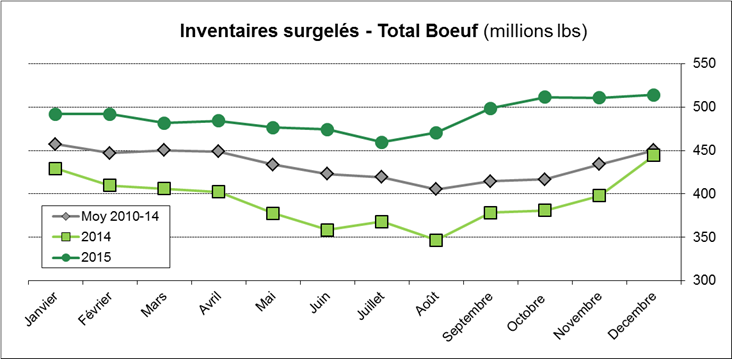

· Inventaires surgelés de boeuf à 514 M lbs : 14% de plus que la moyenne 5 ans

· Production hebdo de viande en ligne avec l’an dernier

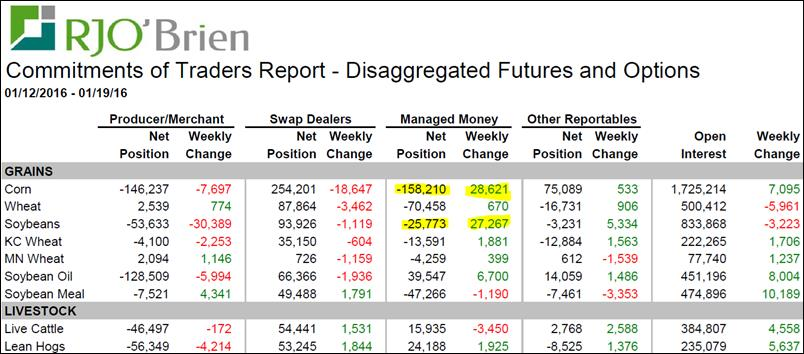

· Les spéculateurs rachètent du grains

· Pétrole baisse de 7.5%... le $CA baisse aussi

Rédigé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

**Vous désirez de la stabilité ? R.J. O’Brien et Associés offre leurs services aux entreprises agricoles depuis plus de 100 ans ! **

Il y avait une énorme tempête de neige aux États-Unis ce weekend ce qui normalement cause des retards dans les livraisons aux abattoirs. À première vue, les données d’aujourd’hui sont en ligne avec la normale, 434 000 porcs abattus et 112 000 bœufs. Il n’est pas rare de voir une accélération des prix cash pendant les période de tempête, étant donnée la plus faible disponibilité de viande sur le marché. Cependant, l’effet est souvent éphémère puisque la viande arrivera tôt ou tard à l’abattoir. Actuellement, le prix cash du porc augmente d’environ ½ cent /lb par jour ce qui est un rythme relativement rapide. Il ne serait pas surprenant que la tendance se maintienne cette semaine pour ralentir par la suite.

Au niveau des abattages de la semaine dernière, on parle de 2.33 M porcs et 569 000 bœufs. Dans le porc, les abattages sont donc 0.5% de plus que 2015, mais le poids à 214 lbs/carcasse est légèrement sous celui de 2015. En somme, la production de porc s’établissait à 498 M livres, en ligne avec l’an dernier. Dans le bœuf, le poids est 2.5% plus élevé que l’an dernier, à 835 lbs/carcasse, ce qui occasionne une hausse de la production par 0.4% versus l’an dernier. Autrement dit, l’offre de viande demeure abondante.

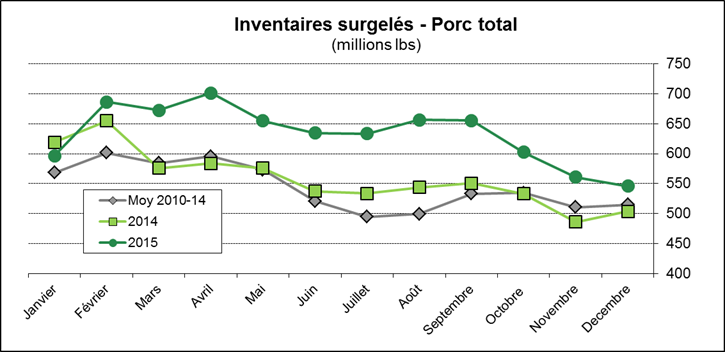

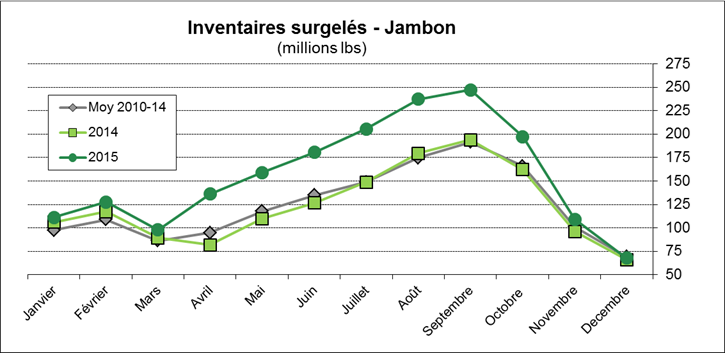

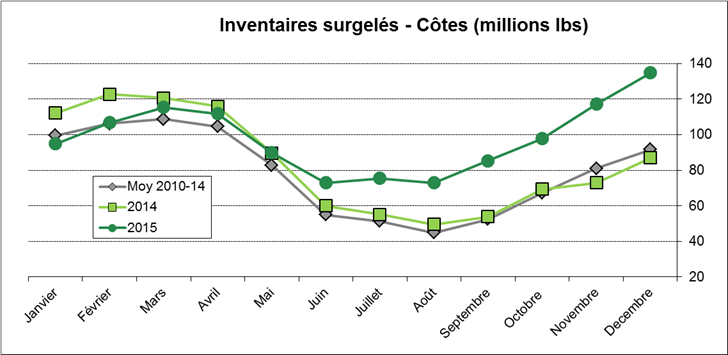

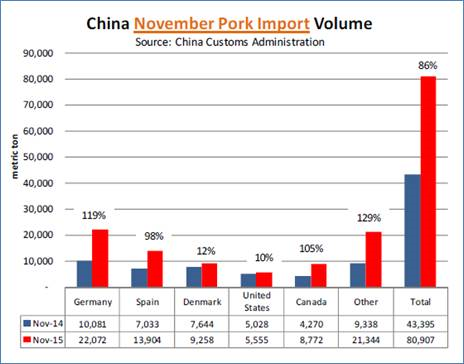

En date du 31 décembre 2015, il y avait plus de viande que l’année précédente dans les congélateurs… ce qui n’est pas vraiment une surprise. Dans le porc, l’écart avec la moyenne s’est grandement rétréci, à seulement +6% alors qu’on était à +30% cet été (graphique 1). On se rapproche donc de la normale avec les inventaires de 546 millions livres, un peu plus qu’une semaine de consommation. Essentiellement, cette grande contraction est expliqué par un important recul des inventaires de jambon (graphique 2) qui terminent l’année en ligne avec la normale alors qu’on était largement en surplus cet été. La seule coupe sont les inventaires surgelés sont anormalement élevés c’est les côtés (graphique 3) à 50% de plus que l’an dernier et la moyenne 5 ans, soit 92 millions livres. On peut s’attendre à des spéciaux à la Cage aux Sports prochainement ! Contrairement au début de l’année, les inventaires de retailles sont rendus sous la normale à 42.6M livres… est-ce que c’est la Chine qui achète ? Selon les chiffres de novembre, la Chine aurait augmenté ses achats de porc américain par 10% comparativement à novembre 2015, c’est donc possible. Par contre, les États-Unis ne semblent pas profiter de l’augmentation des achats de la Chine, alors qu’elle a acheté pour 80 900 tonnes de porc en novembre dernier, une hausse de 86% versus novembre 2015. L’augmentation des ventes américaines fait donc pitié. Le grand gagnant a été l’Allemagne (+119%). Concernant les inventaires surgelés de bœuf, la situation change très peu. Il y avait 14% de plus de bœuf que l’an dernier, l’écart ne se rétrécit pas. Il y avait 514 M livres en inventaires surgelés, correspondant aussi à une semaine de consommation.

Pour la période du 12 au 19 janvier, les spéculateurs ont très peu modifié leur position à l’exception du maïs et soya (tableau 6). Sans surprise, après le rapport USDA, les spéculateurs ont réduit leur position étant donné la diminution des rendements. Bien qu’ils ont racheté pour 28,600 contrats de maïs au net, leur position dans le blé d’Inde reste très grosse et il y a encore de la place pour d’autres diminutions dans les prochaines semaines. Cela pourrait donner un petit coup de pouce au prix du maïs, au plus 10 cents/boisseau à court terme.

Après une fin en force la semaine dernière, le prix du pétrole s’effondre aujourd’hui sans trop de nouvelle information. En chute de 7.75% aujourd’hui, le pétrole est de retour sous la barre des 30.00$US/baril ce qui traine le dollar canadien vers le bas. On voit que depuis un an, la relation est très serrée entre le prix de l’or noir et la santé de notre huard (graphique 7). Avec les frais de transport maritime à leur plus bas niveau depuis le début des données (1985), cela démontre que le marché des matières premières est toujours faible et emprisonné dans une tendance baissière, notamment le pétrole.

Graphique 1 – Inventaires surgelés de porc aux États-Unis

Source : USDA – Cold Storage report

Graphique 2 – Inventaires surgelés de jambon aux États-Unis

Source : USDA – Cold Storage report

Graphique 3 – Inventaires surgelés de côtes aux États-Unis

Source : USDA – Cold Storage report

Graphique 4 – Importation de porc par la Chine en novembre 2015

Source : Daily Livestock Report, Vol. 14, No. 15 / 21 janvier 2016

Graphique 5 – Inventaires surgelés de boeuf aux États-Unis

Source : USDA – Cold Storage report

Graphique 6 - Position des spéculateurs du 12 au 19 janvier

Graphique 7 – Prix du pétrole (blanc) et taux CAD/USD (orange) depuis 1 an

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).