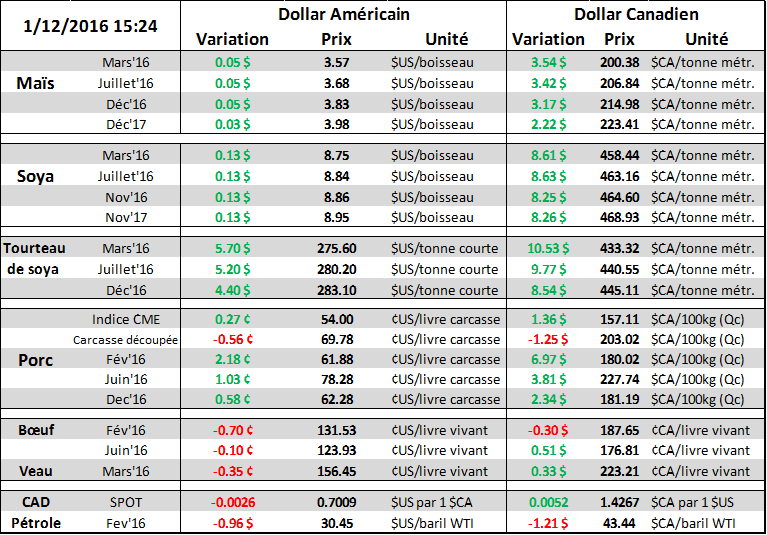

Aujourd’hui le 12 janvier,

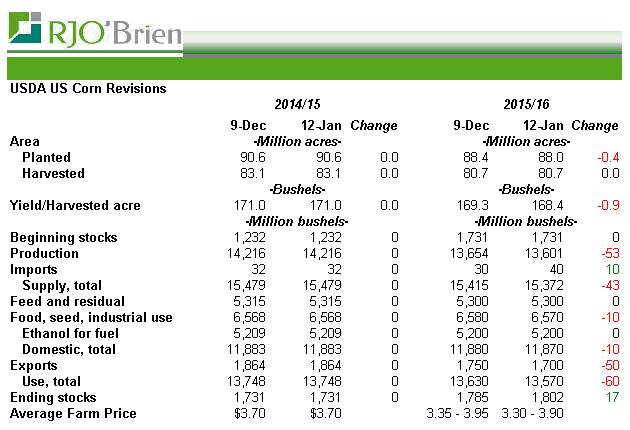

· Maïs : Rendement en baisse à 168.4 bu/ac ; récolte totale plus faible à 13.601 milliard

· Maïs : Inventaire de fin 2015/16 en hausse à 1.802 milliard principalement à cause de la baisse de la demande.

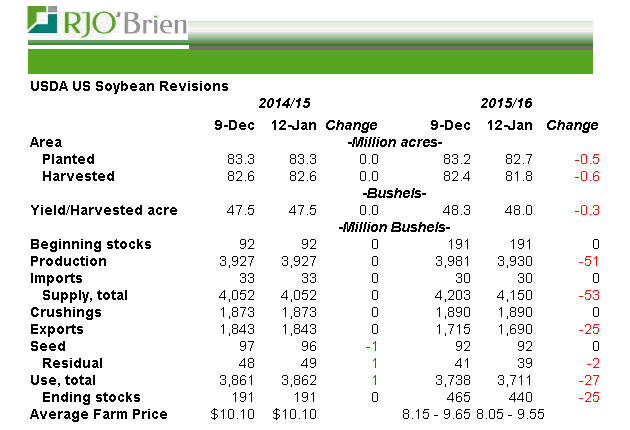

· Soja : Rendement en baisse à 48.0 ; surface réduite à 81.8 et récolte plus faible à 3.930 milliard

· Soja : Inventaire de fin 2015/16 en baisse à 440 millions principalement à cause de la baisse de la production.

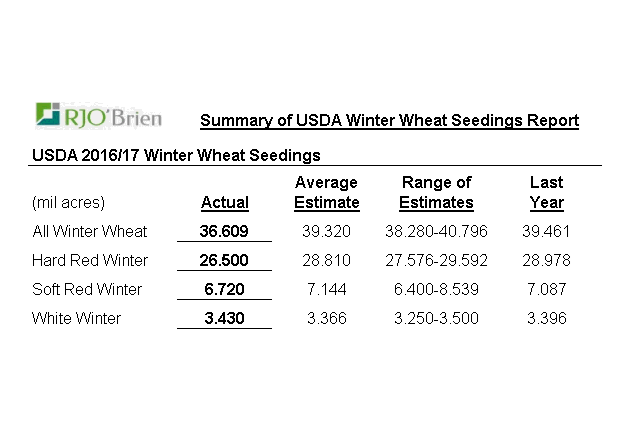

· Blé : Forte baisse des surfaces de blé d’hiver à 36.609 millions d’acres (vs 39.320 prévu et 39.461 l’an passé)

Rédigé par Simon Briere, Stratège de marché chez R.J. O’Brien et Associés Canada

**Vous désirez de la stabilité ? R.J. O’Brien et Associés offre leurs services aux entreprises agricoles depuis plus de 100 ans ! **

Brièvement : Le rapport ne contient pas d’information extrême. Des révisions ici et là, quelques ajustements mais rien d’extravagant. Je pense que dans le contexte où tout est tellement négatif, le fait d’avoir un rapport neutre ou légèrement bullish redonne espoir au marché et dégage certains spéculateurs de leur imposant net short. La réaction du marché m’apparait cohérente et je pense que de manière générale il faut retenir ceci : malgré la révision d’aujourd’hui les récoltes sont excellentes, les stocks sont largement suffisants et il y a beaucoup de défis au niveau de la demande. Aussi, ce qui me chicotte c’est la réduction des ensemencements de 3 millions d’acres de blé d’hiver qui laisse potentiellement la place à plus de maïs ou de soja rendu au printemps…. Le risk management sera très important en 2016 ; les prix CBOT élevés de 2012-2014 sont derrière nous, les marges de bénéfices se resserrent et les fautes de mise en marché peuvent faire une différence majeure sur la rentabilité de l’entreprise. En 2016, je pense que chaque cent, soit sur CBOT ou les bases vont être très importantes. Réduire le cout, réduire le risque, maximiser le rendement dans le but de maximiser la rentabilité dans une période de prix faible. Une chance que le #dollar est là!

Voici le rapport avec plus de précision :

Maïs : La production 2015 sera très bonne, mais légèrement plus faible que prévue. Le rendement est réévalué à 168.4 bu/ac soit une baisse de 0.8 bu/ac par rapport au mois dernier. Les surfaces quant à elles n’ont pas été modifiées. La taille de la récolte est donc de 13.601 milliards de boisseaux et en ajoutant ce qu’il reste de l’année passée (1.731) et les importations (0.010) le supply total disponible atteint 15.372 milliard de boisseaux. Les stocks au 1er décembre suite au premier trimestre de l’année de commercialisation sont évalués à 11.211 milliard ce qui suggère donc une demande de 4.161 milliard durant septembre, octobre et novembre (15.372 – 11.211 = 4.161). La demande implicite pour l’élevage atteint donc 2.2 milliard pour Q1 et n’appelle pas à une révision imminente de l’USDA face au feed et le ministère garde le cap sur la projection de 5.3 milliard pour 2015/16. Au niveau de la demande, la réduction des exportations et du secteur industriel ont été réduit de 50 et 10 millions de boisseaux respectivement.

Le mot de la fin : La taille de la récolte est plus faible, mais avec une baisse de la demande et un peu d’importation le stock de report est en hausse et atteint 1.802 milliard.

Soja (fève) : La récolte est moins imposante que prévue non seulement via un rendement en baisse, mais aussi avec une réduction des surfaces. Le rendement est évalué à 48.0 bu/ac en baisse de 0.3 bu/ac tandis que les surfaces ont été réduites significativement de 900,000 acres pour atteindre 81.8 millions. Globalement, la récolte atteint 3.930 milliard de boisseaux et si on l’ajoute aux 191 millions qui restent de l’an passé et du 30 millions d’importation, le supply total disponible atteint 4.150 milliard de boisseaux. Au niveau de la demande, le ministère apporte une réduction de 25 millions de boisseaux pour l’exportation. Avec une demande totale évaluée à 3.711 milliard pour l’année en cours, l’USDA prévoit donc un stock de fin à 440 millions, soit une réduction par rapport au mois dernier.

Le mot de la fin : L’USDA coupe la production de 53 millions de boisseaux, mais diminue aussi l’exportation ce qui atténue le choc. Même si le carry de 440 millions est un peu plus faible que prévu (469), reste qu’il y a beaucoup de stocks disponible.

Blé d’hiver : Les semis de blé d’hiver sont nettement plus faibles que prévu avec seulement 36.609 millions d’acres comparativement à 39.461 l’an dernier. Par contre, le marché doit aussi prendre compte que les stocks sont plus imposants avec la réduction de 30 millions de boisseaux via la demande pour le feed. Je pense que la réaction des cultivateurs est cohérente ; les stocks s’empilent, les exportations sont faibles le blé est difficile à vendre à l’international alors on va en produire moins. Dans l’ensemble c’est cohérent mais cela mettra forcément une pression additionnel sur la météo à partir du printemps que le blé va sortir de dormance. L’autre effet pervers c’est que les 3 millions d’acres en moins sont maintenant libérés pour produire autre chose dès le printemps. Est-ce que cela se traduira par plus de corn? Plus de soybeans? Plus de petites céréales de variété? Bien des questions… mais il vient techniquement de se libérer 3 millions d’acres….

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).