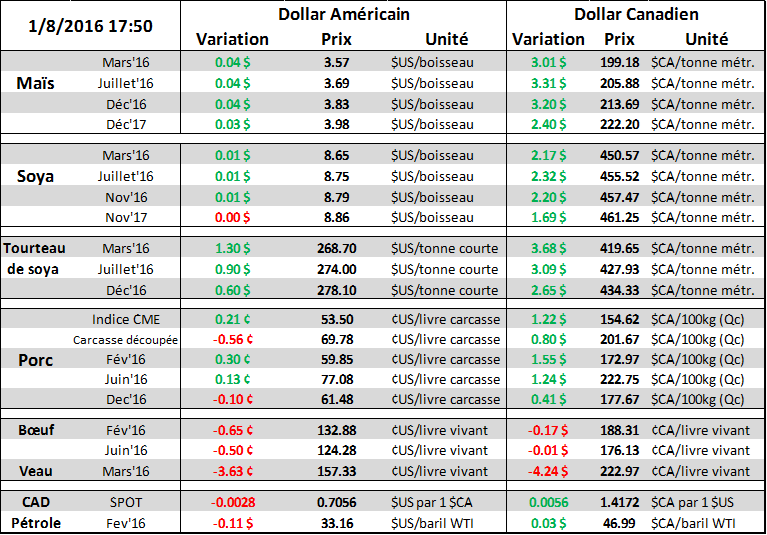

Aujourd’hui le 8 janvier,

· Rapport USDA PRIMORDIAL mardi prochain à midi.

Rédigé par Simon Briere, Stratège de marché chez R.J. O’Brien et Associés Canada

**Vous désirez de la stabilité ? R.J. O’Brien et Associés offre leurs services aux entreprises agricoles depuis plus de 100 ans ! **

Un paquet de rapport dans le grain va sortir mardi. Ça fait longtemps qu’on l’attend et c’est sans contredit l’un des plus important de l’année. À midi tapant on surveille :

· Stock de grain (Grain Stocks)

· Production de grain (Crop Production – Ann)

· Offre/demande de grain (WASDE)

· Semis de blé d’hiver (Winter Wheat Seedings)

Corn

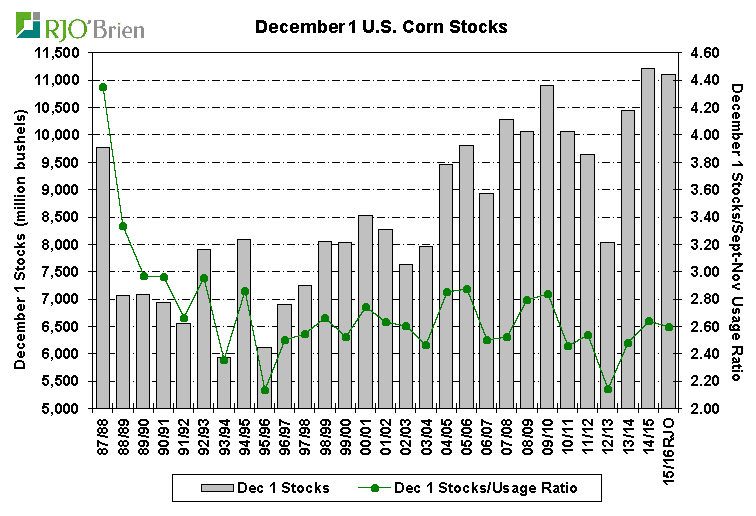

L’information clé du rapport de janvier est habituellement les stocks de grain au premier décembre puisque cela donne l’utilisation implicite de la demande via la nutrition animale lors du premier trimestre de l’année de commercialisation, soit sep-oct-nov. Les stocks de grain ont souvent été remis en question dans les dernières années, mais demeurent néanmoins un élément clé des bilans USDA et donnera le ton pour les prochains mois jusqu’au intentions d’ensemencement.

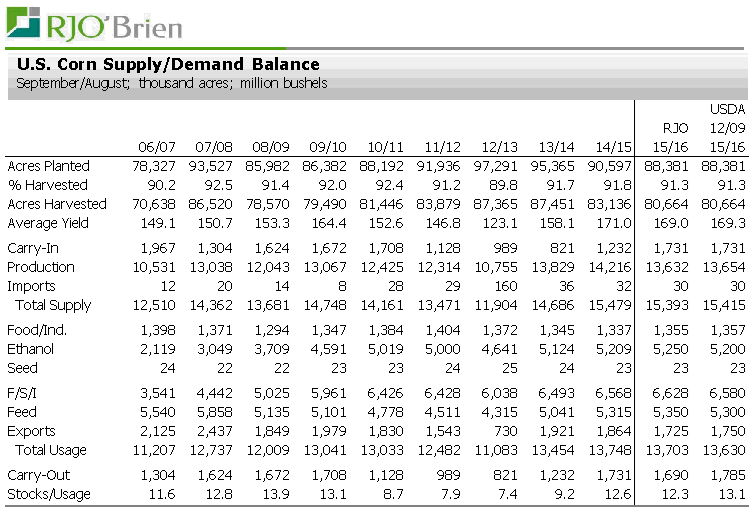

Au niveau de la production nous allons avoir le résultat final de la taille de la récolte. Basé sur les révisions historiques dans des années similaires, il serait étonnant d’un point de vue statistique d’avoir une différence majeure sur le rendement. Selon des patterns similaires, il pourrait y avoir une variation d’environ un boisseaux à l’acre, c’est presque négligeable aux yeux du marché. On s’attend à une récolte de 13.632 milliard de boisseaux avec un rendement de 169.0 bu/ac légèrement en dessous du rendement affiché de 169.3 de l’USDA en décembre.

Maintenant au niveau des stocks, la grande question demeure toujours l’utilisation pour le feed puisque nous « connaissons » les chiffres d’exportation et d’éthanol.

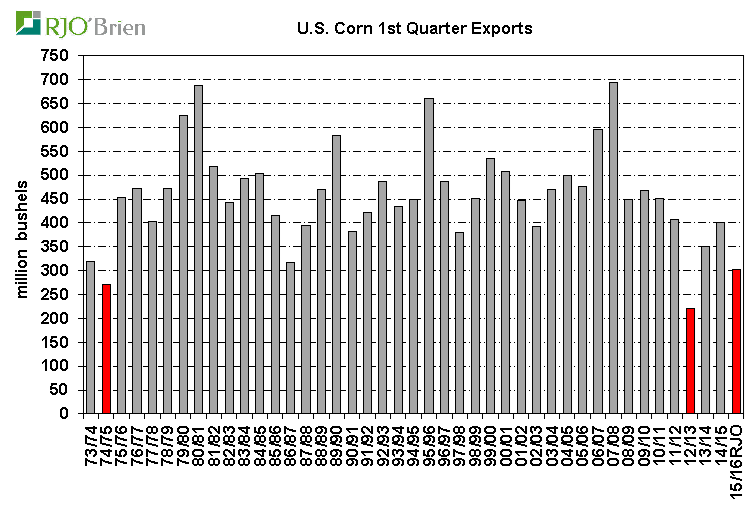

Export : On calcul les exportation à 303 millions de boisseaux à date. C’est bien en dessous des 401 millions de l’an passé et de 2e plus faible chiffre depuis 40 ans!

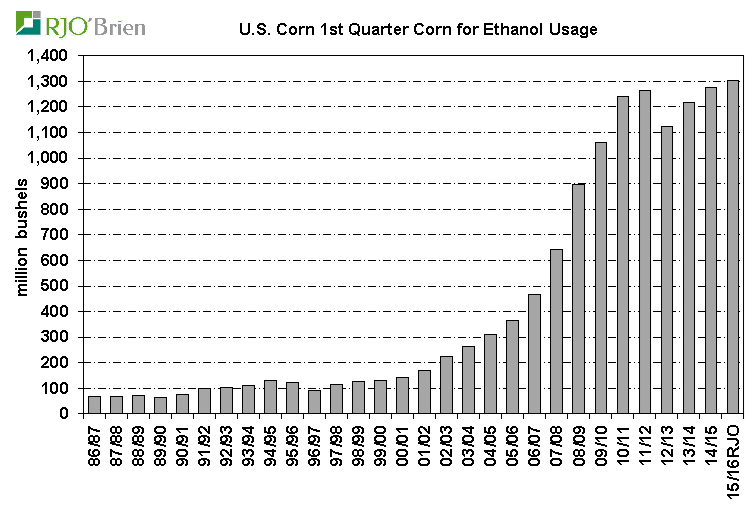

Éthanol : Le trimestre est solide avec 1.304 milliard, en hausse par rapport à l’an dernier et un record de tous les temps.

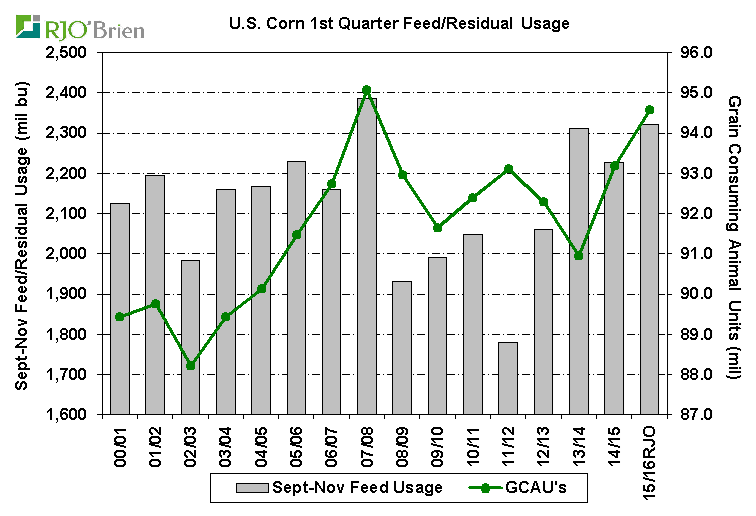

Feed : c’est clairement à ce niveau que nous avons des surprises parce que c’est là qui a la plus grande marge d’erreur. L’utilisation de maïs pour l’élevage dans les 3 premiers mois de l’année corresponds à près de la moitié (42-48%) de la demande totale sur l’année! La taille des troupeaux de bœuf et de porc sont respectivement en hausse de 2 et 3% sur l’année passée tandis que la volaille est relativement stable. Et pour mêler les cartes encore plus, la production d’éthanol qui roule à toute allure aura libéré un volume impressionnant de drèche qui peut être utilisé en nutrition animale. Aussi, le surplus de sorgo peut également troubler l’utilisation de maïs. Bref, le marché attend avec impatience les résultats de USDA. De notre côté notre prévision est que l’utilisation sera de 2.322 milliard de boisseaux, légèrement en hausse comparativement à l’an dernier (2.226)

En combinant les différentes case de la demande, on s’attend à ce que les stocks au 1er décembre soit de 11.101 milliard de boisseaux, c’est-à-dire le 2e plus fort inventaire américain.

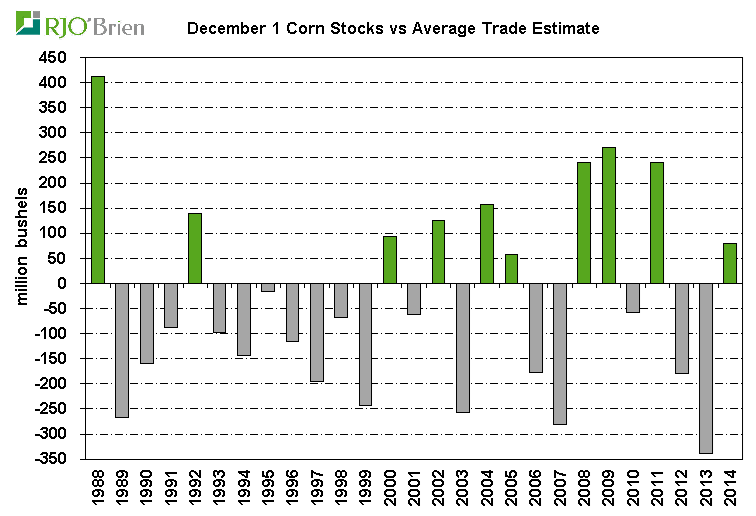

Comme je le disais d’entrée de jeu les analystes font leur possible pour évaluer correctement les stocks, mais c’est très difficile et le tableau suivant montre bien cette réalité. Depuis 1988, le stocks ont parfois été plus élevés de 400 millions de boisseaux ou plus faible de 350 millions.

La vision de RJO pour les inventaires de fin 2015/16 de maïs sont à 1.690 milliard de boisseaux, en baisse comparativement à USDA 1.785 milliard. Cette vision pose l’hypothèse d’une récolte légèrement plus faible et une utilisation totale plus élevé grâce à l’élevage et l’éthanol.

Soja

Soja

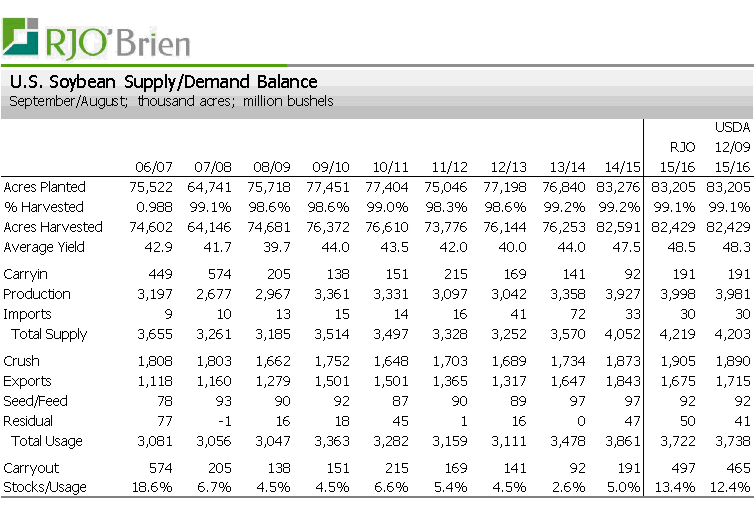

Sur une base statistique, les dernières révisions de rendement durant l’automne laisse présager que l’USDA l’augmentera aussi en janvier. En regardant l’histoire, il y a 6 années depuis 1990 ou le ministère de l’agriculture a augmenté son rendement entre septembre et novembre comme c’est le cas cette année. Avec ce pattern, 5 des 6 années a revu son rendement rehaussé en janvier de 0.3 à 0.7 bu/ac. On ne s’attend pas à voir une modification significative des surfaces alors que l’USDA n’a pas changé de cap en novembre, quoique qu’un léger ajustement est toujours possible. Selon RJO, le rendement en hausse de 0.2 bu/ac pour atteindre 48.5 bu/ac et la production totale serait de 3.998 milliard, soit un peu plus que les 3.981 actuellement prédit par USDA. Dans les 4 dernières années il n’y a pas réellement eu de « surprise » quand à la récolte totale de soja avec des variations d’environ 15 millions de boisseaux.

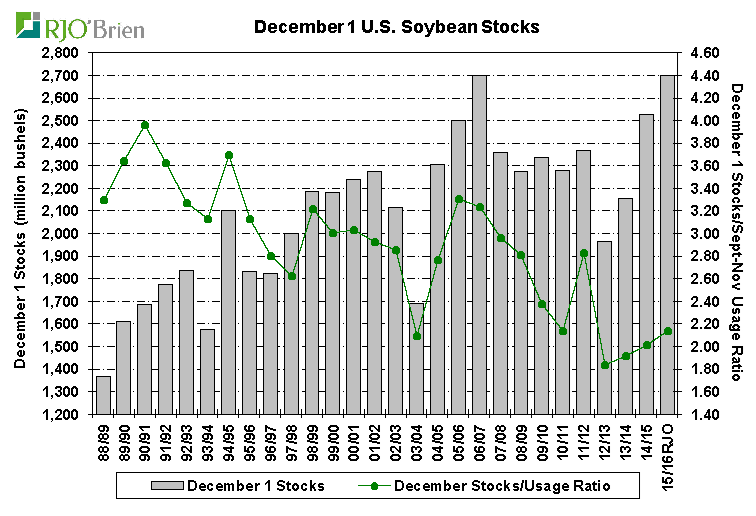

Quant au stocks de soja au 1er décembre, on connait la quantité utilisée pour le crush alors la grande question sera le résiduel. Les exportations du premier trimestre sont évaluées à 792 millions de boisseaux comparativement à 811 l’an passé et la trituration a atteint 470 millions de boisseaux contre 439 l’an dernier. En prenant en compte les exportations et le crush par rapport à la taille de la récolte, notre prévision pour le résiduel est de 236 millions ce qui donne un inventaire au 1er décembre à 2.698 milliard, soit 170 millions de boisseaux de plus que 2014 à pareille date et ce serait un des plus imposant inventaire de l’histoire.

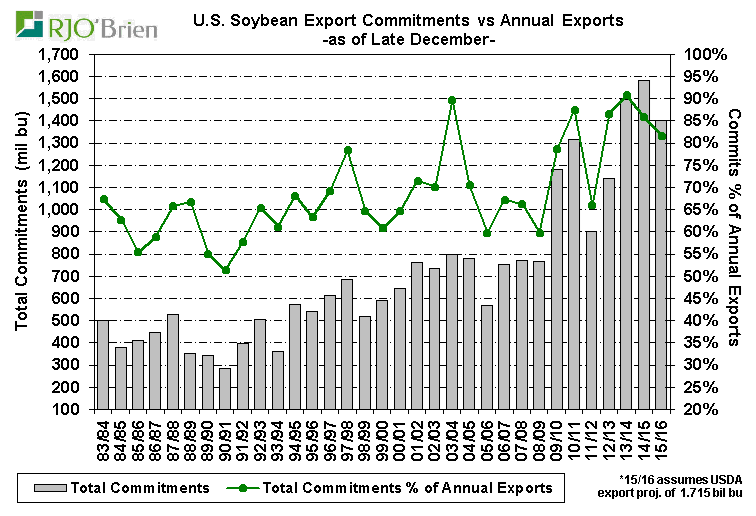

Au niveau de l’offre et de la demande, il se peut que les perspective d’exportations de 1.715 milliard soient encore trop optimistes. Les ventes sont à 1.403 milliard en date de la fin décembre et c’est encore 180 millions de moins que l’an passé. Ce n’est pas garanti que l’USDA baissera sa cible dans le rapport de mardi, mais nous gardons une marge de manœuvre à cet égard. Dans le contexte actuel, une cible de 1.675 serait approprié, mais nous ne croyons pas que le ministère coupe de 40M mardi.

La vision de RJO pour les inventaires de fin 2015/16 de soja sont à 497 millions de boisseaux, en hausse comparativement à USDA 465 millions. L’augmentation du carry-out vient d’une plus grande récolte et une baisse de la demande (exportation).

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).