Aujourd’hui le 7 janvier,

· La turbulence des marchés financiers continue

· Le dollar touche un nouveau creux depuis 2003, sous 0.71 $US par $CA

· Le bœuf et le veau terminent la journée « limit down »

· En novembre, les américains étaient exportateurs nettes de bœuf, une première depuis février 2014

· En novembre, les américains ont exporté 332M livres de porc, au-dessus de 2014 mais sous la moyenne quinquennale.

· Ventes à l’exportation hebdo de blé et maïs décevantes, en ligne avec les estimés pour la fève soya

Rédigé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

**Vous désirez de la stabilité ? R.J. O’Brien et Associés offre leurs services aux entreprises agricoles depuis plus de 100 ans ! **

Économie et $CA

On a l’impression de se répéter: le baril de pétrole a fait un nouveau bas aujourd’hui, terminant la journée à près de 33.00 $US/baril (graphique 1), ce qui a entrainé notre dollar canadien vers le bas… et oui, ça continue! La Chine augmente l’incertitude des marchés financiers avec un autre crash de -7% à la Bourse de Shanghai ainsi qu’une d’évaluation du yuan, ce qui cause du tort aux prix des matières premières industrielles, telles les métaux et l’énergie. Avec la volatilité des marchés financiers qui a augmenté en 2016, quelques grands investisseurs commencent à parler d’un « cocktail dangereux » et ce n’est pas un environnement positif pour la demande de matières premières en générale.

Ce matin, le gouverneur de la Banque du Canada affirmait que l’économie mondiale devrait retrouver une certaine accélération plus tard en 2016. Au Canada, il faudra être patient puisque ça nécessitera du temps pour que l’économie canadienne complète sa transition d’une économie basée sur les ressources vers une économie plus diversifiée. Néanmoins, le gouverneur Poloz laisse sous-entendre qu’il faudra voir les actions prises par le gouvernement Trudeau pour stimuler l’économie avant de toucher au taux directeur, pour ne pas le baisser prématurément. Par contre, les économistes parlent qu’une baisse de taux pourraient subvenir si les taux obligataires canadiens suivent la tendance haussière des États-Unis. Bref, ce qu’il faut retenir c’est qu’en période d’instabilité, les investisseurs se réfugie en dollar américain et dans l’or (+4.6% en 2016) ce qui pourrait maintenir la force du $US en place. Le taux CAD/USD a touché un creux de 0.706 ce matin avant de rebondir à 0.709 pour la fermeture. C’est le plus faible taux depuis 2003 (graphique 2) et si la baisse continue un peu, le prochain support long terme est de 0.620 CADUSD en 2002.

Viandes

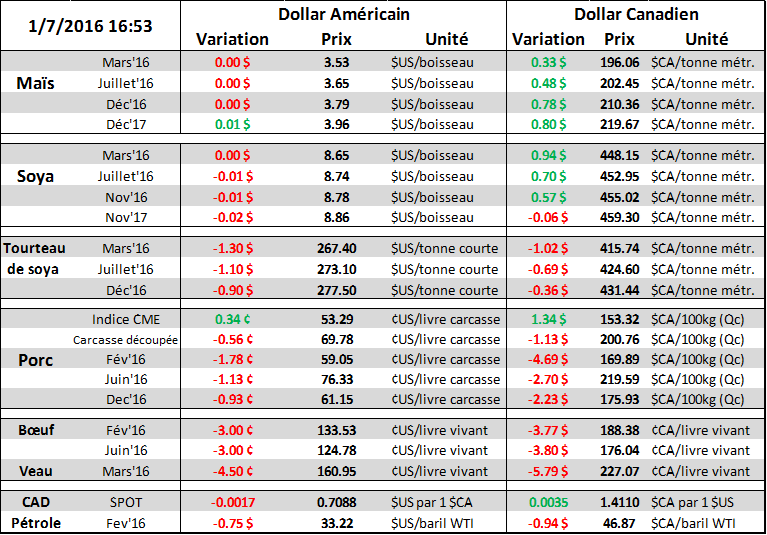

Le marché des viandes semblent avoir subi la pression négative reliée à l’incertitude des marchés. Malgré que le prix de la découpe de bœuf était en hausse de 2¢us/lb ce matin, on termine la journée accoté sur la limite baissière de 3¢/lb et de 4.5¢/lb pour le veau. Les limites augmenteront donc de 50% demain, la variation maximale sera de 4.5 ¢/lb dans le bœuf et 6.75 ¢/lb dans le bouvillon. En novembre, les exportations américaines nettes de bœuf étaient positives (graphique 3), une première depuis février 2014! En fait, les américains n’ont pas vendu plus de bœuf, c’est seulement les importations en provenance de l’Australie qui ont dramatiquement chuté. À près de 50% du volume moyen de 2015, les achats de bœufs australiens totalisent seulement 66.6M livres principalement dû au quota imposé par le gouvernement américain. Les achats en provenance d’Australie devraient rester faible pour décembre aussi.

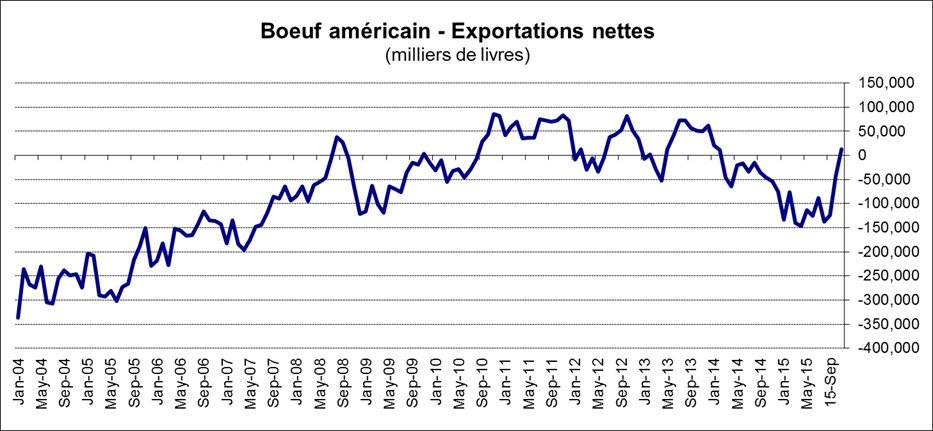

Toujours en novembre, les exportations nettes de porc sont demeurées à des volumes similaires aux mois précédents, à 332 millions de livres (graphique 4). Le Mexique continue de dominer les achats de porc américain avec plus de 40% du volume net, alors que le Japon maintient ses achats juste sous la barre du 100M livres. Bien que la China ait acheté son plus gros volume depuis mars 2014, à 43.5M livres, ça reste toujours bien en-dessous de leur capacité. La Chine pourrait être un acheteur de la taille du Mexique et du Japon, elle a déjà acheté plus de 100M livres par mois à quelques reprises en 2008 et 2011.

Ventes à l’exportation de maïs et soya

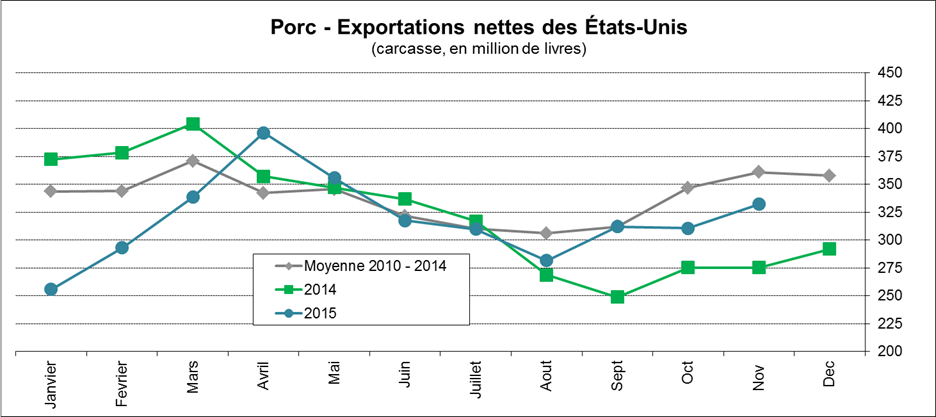

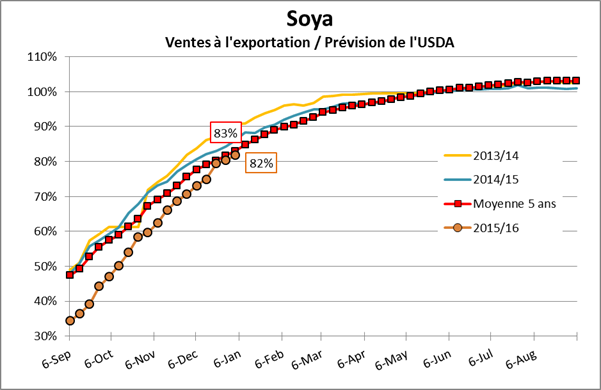

Durant la dernière semaine de 2015, les ventes à l’exportation de blé et de maïs ont été relativement faibles, alors que ceux de soya sont en ligne avec les attentes. Pour le blé, le marché s’attendait à des ventes d’entre 200,000 et 400,000 tonnes alors que seulement 76,500 tonnes ont été vendues à l’étranger. Dans le maïs, c’est un peu la même situation : des ventes de seulement 252,900 tonnes ce qui est la moitié des estimés. Le retard des ventes à l’exportation dans le maïs continue d’inquiété le marché, on a seulement 46% de la cible de l’USDA de vendu alors que nous somme normalement à 61% (graphique 5). Afin d’être en ligne avec les années précédentes, à 61%, il faudrait retirer 350 millions de boisseaux aux estimés de l’USDA ce qui donnerait des inventaires de fin d’année 2015/16 au-dessus de 2.1 milliard de boisseaux (si le reste du bilan est inchangé). Ça fait beaucoup de maïs! Rappelons-nous que l’USDA a déjà retranché 50M boisseaux aux exportations de maïs lors du rapport de décembre. Dans le soya, les ventes de 638,700 tonnes maintiennent le rythme à ce qu’on est habitué de voir. Les ventes demeurent en ligne avec la moyenne des dernières années, à 82% de vendu (graphique 6). La cible de l’USDA semble donc raisonnable avec le rythme des ventes, il reste à voir s’il y aura des annulations de la Chine au printemps.

*Il sera important de surveiller le résultat du rapport du 12 janvier. L’USDA publiera les chiffres finaux de production de grains aux États-Unis (rendement et acréage).

**Demain, ce sera les chiffres d’emploi au Canada et aux États-Unis pour le mois de décembre.

Graphique 1 – Prix du pétrole depuis 2 ans ($US/baril)

Graphique 2 – Taux CAD/USD depuis 2001

Graphique 3 – Historique des exportations nettes de bœuf

Graphique 4 – Exportations américaines nettes de porc

Graphique 5 – Progression des ventes à l’exportation de maïs

Graphique 6 – Progression des ventes à l’exportation de fève soya

Bonne soirée,

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).