Bonjour,

· Rapport USDA : Pas de surprise dans les grains et hausse de 6% du jus d’orange.

· Nouvelle baisse du pétrole

· Forte volatilité dans les devises : EUR- GBP – NZD - Rand

Vous pouvez vous référer au Document PDF si vous avez des difficultés à voir le texte ou les graphiques.

Si vous souhaitez ajouter des lecteurs à notre ECO-Lettre ou Agro-Lettre, n’hésitez pas à nous contacter à montrealfutures@rjobrien.com

Pour demain, nous serons attentifs aux réunions des banques centrales Suisses et Anglaises. Aucune décision d’importance ne devrait être prise, mais en raison de la volatilité actuelle dans les devises, le risque demeure clairement dans la Banque centrale Suisse. 4 analystes sur 19 s’attendent même à une baisse des taux.

Pour la Banque d’Angleterre, ils ont réussi au dernier meeting à repousser les anticipations de hausse de taux au second semestre de 2016 et nous nous attendons a un discours encore très accommodant.

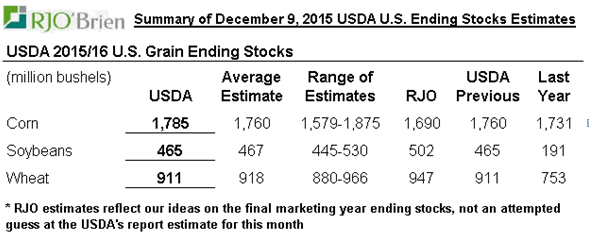

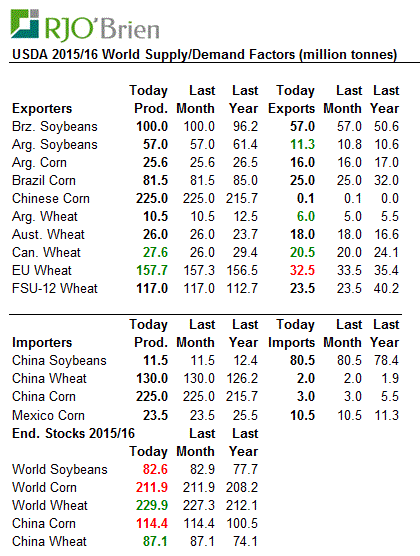

Rapport USDA

Le rapport d’aujourd’hui n’a pas apporté de grandes nouvelles pour le marché des grains.

Les Stocks de maïs sont légèrement revus à la hausse à 1.785 Milliards de boisseaux contre 1.760 en novembre et attendu par les analystes. Cette légère hausse provient notamment d’une baisse des exportations de 50 millions de boisseaux qui seront en partie (25m) compensés par une utilisation plus grande pour la production d’éthanol.

Concernant le soya, les stocks US et Mondiaux sont ressortis très proche des estimés.

L’huile de soya voit son utilisation augmente de 200 Millions de livres afin de tenir compte des nouveaux chiffres pour les prévisions de biodiesel et une hausse de 50 millions des importations

Les stocks mondiaux de blé continuent d’augmenter légèrement à 229millions de tonnes pour tenir compte de la récolte record en Europe. Pour le Canada, ils reprennent les chiffres publiés la semaine dernière par StatCan soit une hausse de la production à 27.6 millions de tonnes contre 26 le mois dernier.

Au niveau du Jus Orange, nous avons eu une nouvelle diminution de 6.2% des prévisions de récolte. Alors que les analystes s’attendaient à 73.33 millions de boites après la coupe a 74 le mois dernier, l’USDA a encore diminué ses prévisions de production à 69 millions pour la Floride. En 2004 nous étions à plus de 240 Millions !!!

Nous pourrions donc aller retester les hauts de mi-novembre dans le contrat de Jus orange autour de 160.

Nouvelle baisse du pétrole

Rien ne semble vouloir faire rebondir le pétrole. Le marché était partit sur un ton positif avant les inventaires de pétroles avant de chuter une fois la publication connue. Pourtant rien dans ce rapport ne justifiais une baisse du pétrole. La première réaction étant positive.

Que nous disait le rapport :

· Stocks : Plus Bas. Baisse des inventaires de 3.5M soit la plus grosse chute depuis mi-aout. Alors que nous nous attendions à une hausse des inventaires de 730k

· Production Américaine : En baisse à 9.164 Mb/j

· Demande : Très forte. La demande implicite de pétrole a bondit à 17.7 Mb/j au-dessus de l’ancien record de cet été a 17.55 Mb/j

Donc tous ces chiffres étaient très positifs le pétrole.

Cette réaction du marché semble simplement montrer que les shorts sont en parfait contrôle et que tout rallye doit être vendu. Le seul point positif est que nous n’avons pas réussi à briser les bas d’hier.

Tant que le pétrole reste sous les 40$, soit le niveau brise suite au meeting de l’OPEP les shorts seront en contrôle.

Forte volatilité dans les devises

Une nouvelle fois, nous avons eu d’important mouvement dans les devises aujourd’hui avec une chute du dollar index contre les quatre grandes devises.

L’Euro a réussi à dépasser son niveau post BCE de la semaine dernière. Comme la semaine dernière nous estimons la première réaction exagérée et nous nous attendons à un retour sur l’Euro notamment. Les spéculateurs étaient très short et les mouvements de couverture sont très violents.

Corrélation entre l’EURO (Orange) et l’écart de taux 2 ans Allemagne USA (Blanc)

Le NZD a bien performé après l’annonce de la banque centrale de couper ses taux (anticipés par 15 analystes sur 18). La banque centrale continue d’estimer que le NZD est surévalué. Ils anticipent un retour à leur objectif d’inflation de 2% au 4e trimestre de 2017 contre le 3e trimestre de 2016 auparavant. Ils augmentent leurs prévisions de croissance pour le premier trimestre de 2016 à 2.4% contre 2.2% précédemment.

Enfin, le Rand Sud-Africain a chuté de plus de 4% sur l’annonce du limogeage du ministre des finances avant de se reprendre en fin de journée.

Evolution du Rand intraday

Comme vous pouvez le voir, la volatilité se poursuit fortement dans les devises à quelques jours de la décision de la FED sur la hausse de taux.

Nous vous encourageons donc à mettre en place une stratégie active dans la gestion de vos risques de devises. En vous accompagnant nous serons en mesure de construire un plan ensemble dans le but de réduire l’exposition de votre entreprise et de vos actifs personnels.

Evolution des Marchés

Bonne soirée,

Patrice Odo

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).