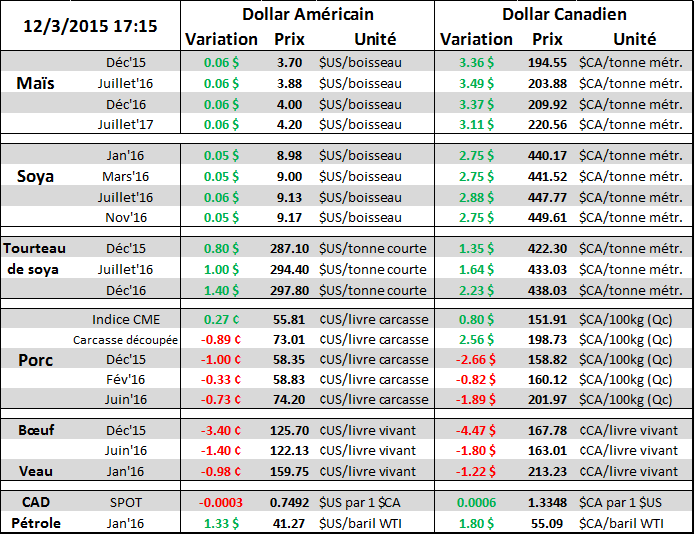

Aujourd’hui le 3 décembre,

· Baisse de 2% de l’indice du dollar américain, les perspectifs d’exportation s’améliorent et font monter le prix des grains

· Le prix du maïs finit par bouger, la résistance est percée

· 7ème journée de hausse en 8 jours pour le prix de la fève soya

· Ventes à l’exportation : le maïs demeure en retard sur l’échéancier, le soya et le blé sont en ligne avec la progression moyenne

· Nouveau bas pour le prix du bœuf de décembre sous le 1.25 $US/lb

Rédigé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

**N’oubliez pas que demain matin, Statistique Canada publiera les chiffres de production canadien**

La grosse nouvelle de la journée était du côté européen avec l’annonce que la Banque Centrale Européenne va poursuivre le programme d’assouplissement quantitatif (comme aux États-Unis il y a quelques années) mais l’annonce était moins agressive que ce que les investisseurs s’attendaient. Bref, l’EURO s’est apprécié de 3.3% face au dollar américain et pratiquement toutes les devises se sont appréciées. L’indice du dollar américain à reculer de 2% aujourd’hui, seul le dollar canadien ne s’est pas vraiment apprécié face au billet vert aujourd’hui. Le recul du dollar américain face à l’EURO augmente ainsi sa compétitivité face aux exportateurs européens, particulièrement dans le marché du blé. En conséquence, le prix du blé a gagné 0.15 $US/boisseau aujourd’hui, probablement influencé par l’achat de spéculateur qui diminue leur importante position vendeur.

Épaulé par la hausse du prix du blé, le prix du boisseau de maïs a fini par bouger après 3 semaines d’inactivité. Le prix du maïs a gagné 7 ¢us/boisseau, brisant la résistance instaurée depuis le sommet de cet été (graphique 1). Si on connait une autre journée positive demain, cela viendrait confirmer le changement de tendance et le potentiel de hausse deviendrait la prochaine résistance à 3.90 $US sur mars. Concernant les ventes à l’exportation de ce matin, on était dans le bas des estimés pour le maïs à 500,000 tonnes, donc maintenant 37% de la cible USDA est vendue contre 54% en moyenne. Au moins, les ventes extraordinaires de 2 millions tonnes de maïs la semaine dernière ont permis de rattraper un peu le retard. Dans le soya, les ventes étaient de 878,000 tonnes, soit les 2ème plus faibles depuis le début de l’année commerciale. Par contre, le gros du retard a été rattrapé depuis l’automne, nous sommes présentement à 71% de la cible USDA contre 76% en moyenne. Finalement, dans le blé, les ventes de 392,000 tonnes permettent de garder la même cadence que celle de la moyenne 5 ans, tous deux à 67% de la cible de l’USDA pour la dernière semaine de novembre. Il ne faut pas oublier qu’on est en ligne avec le % de ventes conclus, mais que l’objectif de cette année est moindre que l’an dernier. On surveille le % vendu pour savoir si l’USDA devra augmenter ou réduire la cible annuelle.

« Lentement mais surement » est devenu le nouveau slogan du prix du soya, avec des petits gains journaliers qui finissent par s’additionner. Grâce à une 7ème journée positive en 8 jours, le prix est de retour à la barre du 9.00 $US/boisseau. D’une part, le nouveau gouvernement argentin semble revenir sur sa décision d’enlever totalement la taxe à l’exportation pendant 90 jours par année et devrait plutôt retirer une tranche de 5% par année, cela limitera finalement les ventes en provenance d’Argentine puisque ça prendra 7 ans avant d’éliminer totalement la taxe. D’autre part, la petite montée provient de la température plus sèche qu’à la normale au Brésil, particulièrement au Mato Grosso, ce qui effraie les spéculateurs qui détiennent majoritairement des positions vendeurs sur la fève. Malgré l’augmentation de 6% du prix de la fève depuis 2 semaines, le prix du tourteau a très peu bougé contrairement à celui de l’huile qui a monté de 13% en raison de perspectif plus forte pour la demande de biocarburant.

Dans le marché bovin, la pression continue d’être à la baisse. Les livraisons de bœuf gras de décembre se sont transigés à 1.246 $US/lb aujourd’hui, le plus bas niveau pour cette livraison. On a toujours pas traversé les bas du contrat d’octobre à 1.20 $US/lb qui était le plus bas niveau depuis juin 2013. La pression provient de l’ « abondance » de bœuf relativement à l’année dernière. Hier, l’USDA a rapporté des ventes de 25,700 bœufs au Nebraska à 1.95 $US/lb carcasse ce qui équivaut à 1.18 $US/lb vivant, en dessous des prix des contrats à terme.

Graphique 1 - Prix du maïs sur mars 2016 (¢us/boisseau)

Bonne soirée,

GABRIEL JOUBERT-SÉGUIN

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).