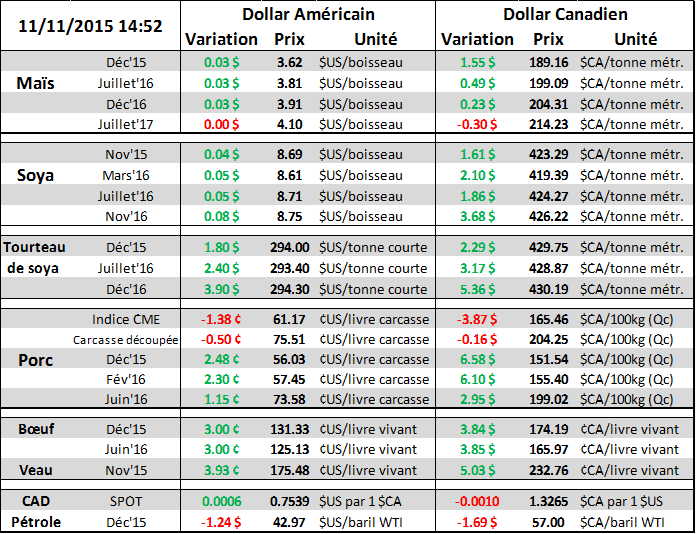

Aujourd’hui le 11 novembre,

· Rebond sur le marché des viandes

· Le prix du porc découpé se stabilise, signe qu’on s’approche de l’équilibre avec la demande ?

· Marge des abattoirs atteint 42.75 $US/porc, un sommet en 2015

· Baisse de 5$US/baril de pétrole depuis une semaine à 43.00$, le dollar canadien reste faible

· Hausse du taux d’intérêt à venir aux États-Unis

Rédigé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

**Notre équipe rédige également un commentaire économique, si vous désirez le recevoir, vous n’avez qu’à communiquer avec nous. C’est gratuit! **

Après une dégringolade de 10% en 2 semaines, le prix du bœuf a fini la journée « limit up » alors que le porc a gagné 2.5¢/lb aujourd’hui. On pourrait possiblement parler d’une prise de profit, particulièrement dans le bœuf où on reste toujours dans la tendance baissière. Au moins, le prix du bœuf découpé se stabilise depuis 2 jours à 2.07$US/lb (catégorie select). Dans le porc, on note que le prix cash diminue toujours, mais à un rythme un peu plus lent… à place de perdre 2¢/lb par jour, en était à 1.5 ¢/lb la semaine dernière et 0.9¢/lb hier. Aussi, on note une stabilité chez le prix de la carcasse de porc découpé, à 75 ¢/lb contrairement au prix cash qui baisse. De la sorte, les abattoirs connaissent des marges record en 2015, de 42.75 $US/tête. L’écart de 13¢/lb entre le prix cash et le prix du porc découpé est dans le top 2% des 15 derniers années (graphique 1). Il reste à voir comment les prix réagiront avant la période de la Thanksgiving et Noël, mais la demande semble trouver un équilibre au prix actuel, d’où l’arrêt temporaire de la baisse du prix des coupes de porc.

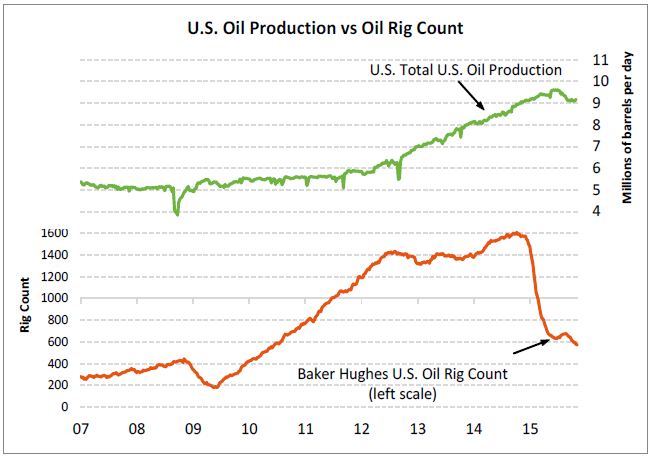

Depuis quelques mois, le dollar canadien se transige entre 74.50 et 78.50, mais la tendance à court terme reste baissière. D’une part, la faiblesse du baril de pétrole et des matières premières en général n’aide pas notre devise. Encore aujourd’hui, le prix du pétrole perd 2.5% et chute à 43.00 $US/baril. La production américaine de pétrole demeure élevée (graphique 2), à 60% de plus qu’en 2007-2009 ce qui est partiellement compensée par une diminution des importations… mais les inventaires sont très élevés!. Depuis la chute du prix du pétrole, on voit que les activités de forage (graphique 2) ont grandement diminué ce qui devrait causé une baisse de la production dans quelques années. On pourrait donc s’attendre à ce que la production américaine ne diminuera beaucoup pas avant quelques années, mais ne sera plus sur une pente ascendante.

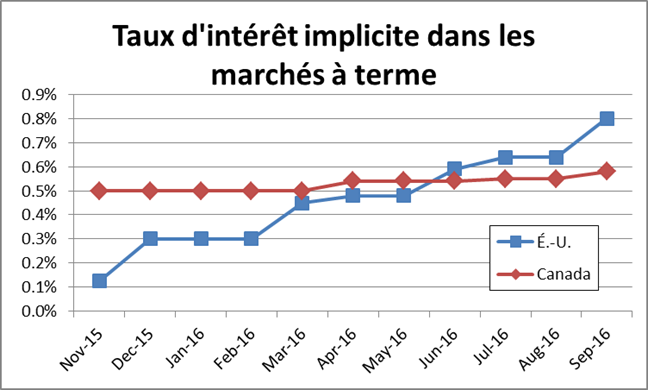

Concernant les taux d’intérêt, rappelons-nous qu’une hausse des taux par la Banque Central est positif pour une devise puisque plus d’argent se dirigera vers ce pays en raison de meilleurs rendements. Depuis près de 7 ans, le taux d’intérêt de la Réserve Fédérale Américaine se situe entre 0 et 0.25%, alors qu’on devrait voir quelques augmentations au cours des 12 prochains mois… tout un changement! Actuellement, les probabilités de voir une hausse des taux aux États-Unis d’ici la fin 2015 est de 68% alors que ça monte à 85% pour le mois de mars 2016. Selon les probabilités implicites dans les marchés à terme, on est capable de définir à quoi le marché s’attend (graphique 3) et on voir clairement que la tendance est à la hausse sur les taux américains. Dans 15 mois, il y aurait 50% de probabilité que le taux soient entre 0.75 et 1.25%. Pendant ce temps au Canada, la situation la plus probablement pour les prochains 12 mois est le statuquo, à 0.5%. Les probabilités sont seulement à 29% pour que la Banque du Canada hausse le taux directeur d’ici la fin 2016. À la lumière de ces probabilités, il faut être prudent face au taux de change puisqu’on pourrait voir des mouvements importants dans les prochains mois… si la tendance se poursuit, le dollar canadien pourrait se déprécier d’avantage. Il suffit d’adapter les protections en conséquence et de considérer le potentiel baissier.

Graphique 1 - Écart entre le prix de la carcasse découpé et le prix cash (¢/lb carcasse)

Source: Bloomberg

Graphique 2 – Production de pétrole (vert) et activité de forage (orange)

Source: RJO market insights

Graphique 3 – Prévision des d’intérêt pour 2016 aux États-Unis et Canada

Source: Bloomberg

Bonne soirée,

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).