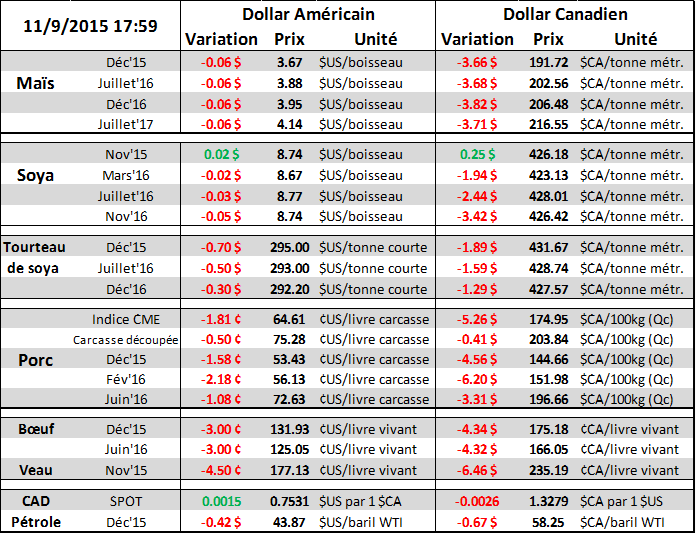

Aujourd’hui le 9 novembre,

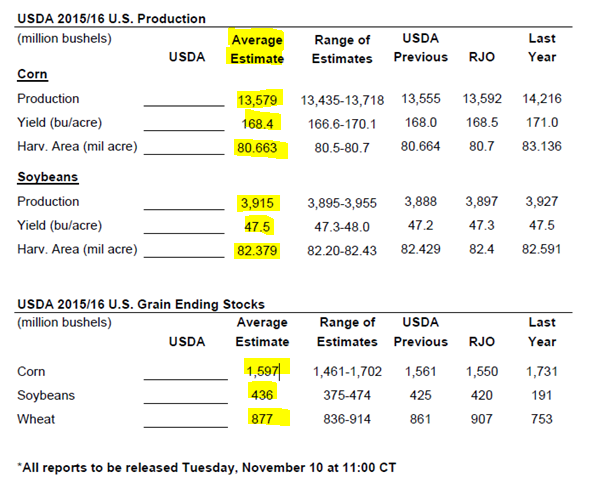

· Rapport USDA offre-demande (WASDE) demain à midi.

· Estimés maïs : hausse du rendement à 168.4 (+0.14) et hausse du carryout à 1.595 (+36Mbu)

· Estimés soja : rendement inchangé à 47.5 bu/ac et hausse du carryout à 436 (+11Mbu)

· Estimés blé : Hausse du carryout à 877 (+16 Mbu)

Rédigé par Simon Briere, Stratège de marché chez R.J. O’Brien et Associés Canada

**Vous désirez de la stabilité ? R.J. O’Brien et Associés offre leurs services aux entreprises agricoles depuis plus de 100 ans ! **

Demain sera la publication mensuelle de l’offre et demande de grain par le ministère de l’agriculture américain (USDA). Essentiellement les analystes s’attendent à une hausse des stocks de fin autant pour le maïs, le soja et le blé.

D’emblée, voici les prévisions du marché :

Maïs :

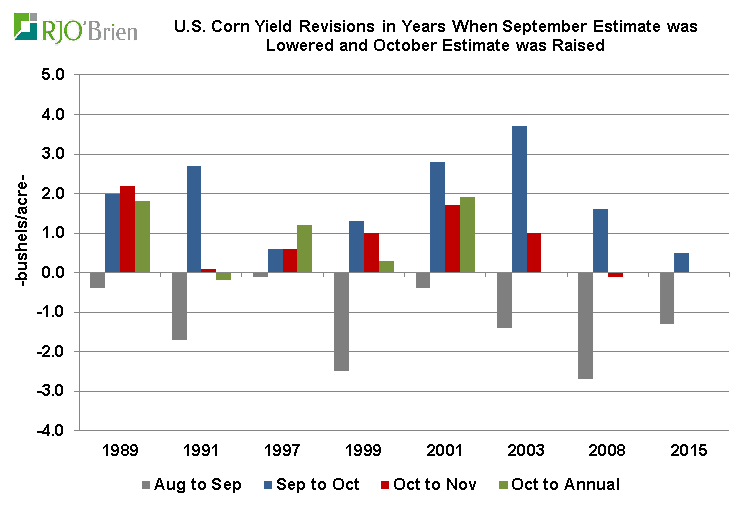

À date les révisions de rendement depuis septembre ont été relativement faible en comparaison historique ; septembre -1.3 bu/ac et octobre +0.4 bu/ac. Dans ce contexte, les statistiques nous enseignent que l’USDA ne fait pas de modification majeure dans sa projection de rendement en novembre. Si on analyse plus en profondeur les révisions de cette année (baisse en septembre, puis hausse en octobre) et les comparent à des révisions similaires depuis 1985 on se rend compte qu’il y a un biais haussier sur le rendement en novembre. Par contre, il n’y a eu aucune hausse de rendement lors du rapport de novembre depuis 10 ans…. Quoi tirer comme conclusion? Fort possible que s’il y a une révision elle soit mineure, et selon les statiques peut-être que la révision tendra vers un meilleur rendement. Bref, c’est aussi ce que les analystes pensent en augmentant le rendement de 168.0 à 168.4, soit un léger ajustement haussier. D’ailleurs lors du précédent rapport, l’avancement de la récolte était assez élevé et suggère donc que les observations/sondages sur le rendement sont possiblement déjà dans les chiffres de l’USDA et réduit le besoin d’un changement significatif dans le rendement.

Globalement donc le marché s’attend à voir un rendement de 168.4 et une production totale de 13.55 milliard de boisseau. (2014 = rendement 171 bu/ac et production de 14.216 milliard)

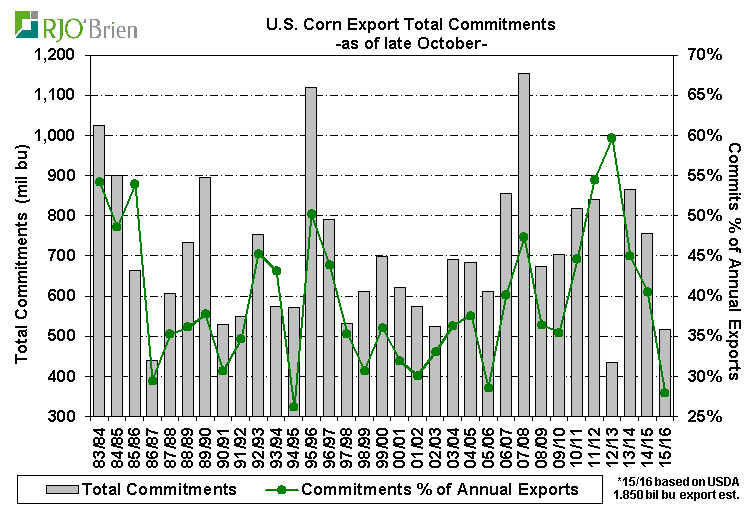

Coté demande maintenant. L’élément qui nous semble le plus probable d’être revu est l’utilisation en vue de l’export. Clairement en retard sur le programme de 1.85 milliard, l’USDA devra possiblement réduire sa projection. Par contre nous sommes encore tôt dans l’année de commercialisation et le ministère pourra demeurer optimiste et ne réduire qu’un peu (ou même pas du tout) la demande pour l’exportation. Les ventes totalisent 518 millions de boisseaux et c’est le plus faible volume de 2012/13 et le 2e plus faible volume en 29 ans! Si on compare ce volume avec la cible de 1.85 milliard, c’est à peine 28% de la projection et un énorme gouffre semble s’installer. Jamais les intentions d’exportation (28%) n’ont été aussi faible en 10 ans ; le plus faible commitment était de 36%. Pour mettre tout ça en perspective, si j’utilise 36% comme étant un point de référence plausible, cela veut dire que les exportations pourraient bien être de 1.440 milliard, très loin du 1.85 présentement suggéré par l’USDA. Est-ce que 410 millions de boisseaux sont à risque, pas nécessairement, mais va falloir que l’exportation reprenne sinon la demande chutera au fil du temps et des rapports USDA. Attendez-vous à un risque élevé de voir la demande d’exportation chuter lors du rapport de demain.

Pour les autres cases d’utilisation comme la nutrition animale et l’éthanol, les derniers chiffres de demande ne suggèrent pas qu’une révision soit réellement nécessaire demain. La production hebdomadaire d’éthanol est en ligne avec la projection de 5.250 milliard de boisseaux et tant et aussi longtemps que le Grain Stock de décembre n’est publié (utilisation implicite de grain pour le feed/residual) il ne semble pas nécessaire de revoir la demande de 5.275 milliard de boisseaux pour le feed.

En tout et partout le marché s’attend à des ajustements somme toute mineur pour le rapport de demain. Un ajustement qui suggère un peu plus de production et un peu moins de demande pour hausser les stocks de fin à 1.6 milliard de boisseaux.

Soja :

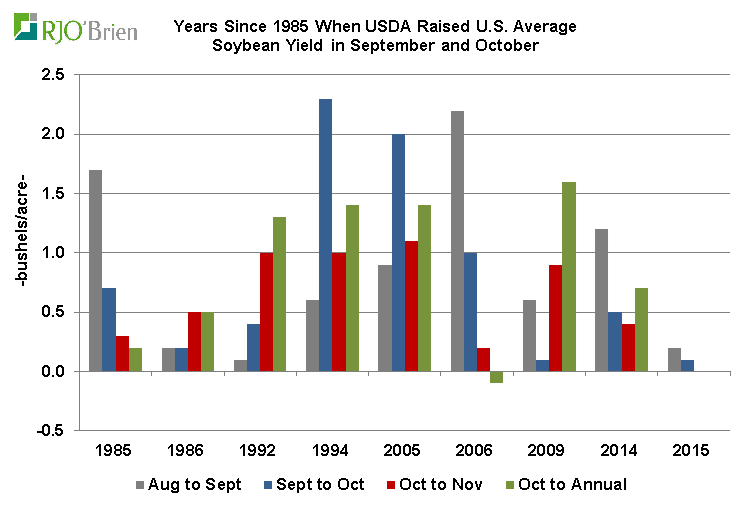

Le pattern des derniers mois qui a haussé légèrement les rendements tant en septembre (+0.2) qu’en octobre (+0.1) suggère la poursuite de la tendance. « Big crops get bigger » comme les américains disent. Par contre les révisions qu’on a eu à date cette année sont assez faible, ce qui veut dire que s’il y en a une demain, elle sera probablement faible aussi. Évidemment ce n’est qu’une observation statistique mais ça aide à mieux anticiper un mouvement. Là aussi les analystes semblent abonder dans le même sens ; rendement inchangé à 47.5 bu/ac pour une récolte totale de 3.915 milliard.

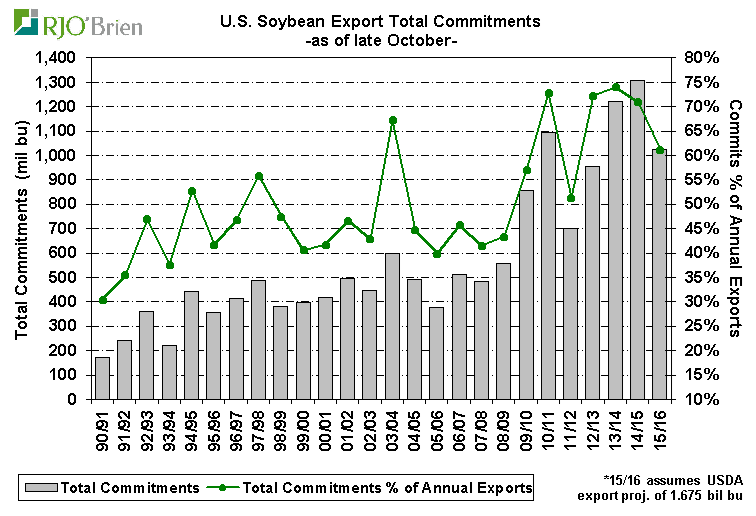

Et la demande? Le soja est affligé comme le maïs par la même dynamique de retard dans les exportations. La force du dollar USD et l’augmentation de la production Brésilienne met énormément de pression sur les exportations américaines. L’USDA prévoit des exportations de 1.675 milliard de boisseaux et à date le commitment n’est que de 1.026 milliard de boisseaux en baisse de 22% versus 2014. Comme dans le maïs, le retard actuel est clairement hors-norme si on le compare aux années passées. Si jamais le rythme demeure aussi faible, les exportations pourrait tomber à 1.465 milliard! Évidemment c’est beaucoup trop tôt pour prévoir une baisse aussi violente, mais l’idée est de bien mettre en perspective l’impact du retard actuel.

Au niveau du crush (trituration), il n’y a selon moi pas assez de données pour vouloir modifier la projection de 1.880 milliard de boisseaux. D’un côté les exportations de tourteau sont beaucoup plus faible que l’an passé, mais les ventes d’huile sont solides jusqu’à maintenant. Je pourrais même ajouter qu’avec la récente baisse (violente) des prix du bœuf et porc, les perspectives d’utilisation ont eu tendance à diminuer depuis quelques semaines. Bref, certaines données sont positives, d’autres sont négative et dans l’incertitude l’USDA a tendance à ne pas bouger et conserver le statuquo.

Au final, la situation des exportations sera la clé pour l’avenir du soja compte tenu du risque majeur de révision négative. Les exportations de fève (j’exclu les sous-produits de tourteau et huiles) représentent quasiment la moitié de la production annuelle…. Cela va sans dire que c’est très important!

Bonne soirée!

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).