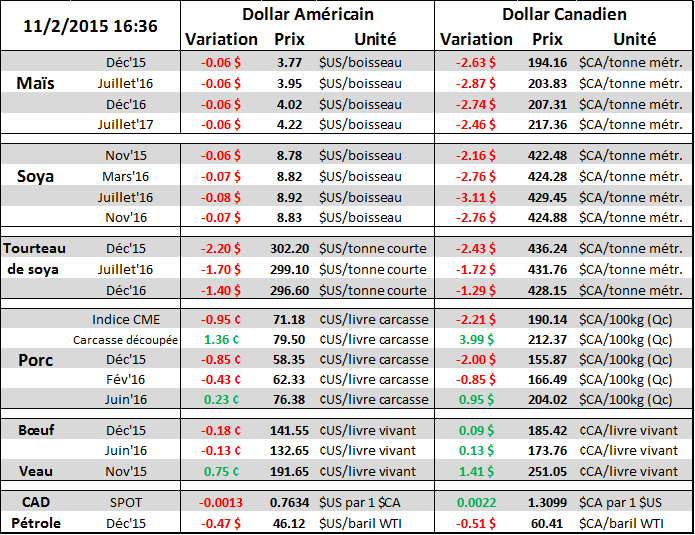

Aujourd’hui le 2 novembre,

· L’amélioration de la qualité du blé et le retard dans les livraisons font reculer le prix des céréales

· 85% des surfaces de maïs et 92% de soya sont récoltées aux États-Unis

· Le prix du porc touche un creux sur février et avril alors que le prix cash est à son plus bas niveau depuis avril, en chute libre…

· La valeur de la carcasse découpée, du jambon et du bacon se stabilisent

Rédigé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

**Notre équipe rédige également un commentaire économique, si vous désirez le recevoir, vous n’avez qu’à communiquer avec nous. C’est gratuit! **

Le marché des grains était principalement baissier aujourd’hui avec des prévisions météo favorables pour le début de la saison en Amérique du Sud ainsi que pour la moisson aux États-Unis. De plus, les cultures de blé d’hiver ont reçu un peu d’eau ces derniers jours ce qui est favorable avec les températures au-dessus de la normale pour le début novembre. Conséquemment, la condition du blé d’hiver a été rehaussée de 2% dans les catégories « bien et excellent » pour un total de 49% des surfaces, comparativement à 59% l’an dernier. Au niveau de la moisson, ça continue de progresser et on commence à voir la fin : 92% des surfaces de soya sont terminées et 85% de la culture de maïs récoltée.

Les livraisons pour l’exportations de fève étaient très bonnes la semaine dernière à 2.56 millions de tonnes, un peu moins que la semaine dernière à 2.67M mais au-dessus des prévisions (entre 1.9M et 2.3M). Malgré un retard de 20% par rapport les ventes de l’année dernière, les livraisons viennent surprendre le marché à 9% de plus que l’automne dernier. Entre-temps, l’USDA a publié dans un communiqué des ventes additionnelles de 120,000 tonnes métriques à la Chine pour la nouvelle récolte en plus de 20,000 tonnes d’huile de soya à une « destination inconnue » qui s’avère souvent être la Chine. Dans le maïs, les livraisons sont en hausse par rapport la semaine dernière à 477,438 tonnes, mais tombent dans le bas des estimés (entre 475K et 625K). Alors que l’USDA prévoit des ventes de maïs similaires à l’an dernier, les ventes sont en retard de 32.8% et les livraisons de 23.6% comparativement à 2014. Finalement, les livraisons de blé étaient décevantes à seulement 171,000 tonnes ce qui n’aide pas à rattraper le retard de 17.5% comparativement les livraisons de l’an dernier.

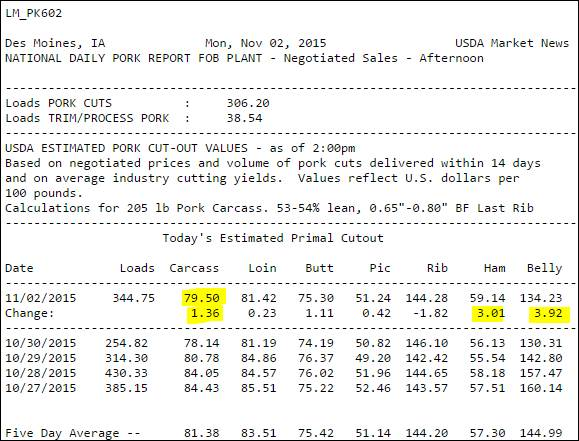

De son côté, le prix du porc continue de s’enfoncer à l’intérieur des canaux baissiers (graphique 1 à 3), touchant un nouveau creux pour les contrats de février et d’avril. Pour sa part, le prix des livraisons de décembre est allé toucher son creux de l’été dernier à 57.10 avant de remonter à mi-chemin pour la fermeture. D’un point de vue positif, nous avons les prix des coupes de porc qui n’ont pas baissé aujourd’hui (tableau 4): jambon +3.01 ¢/lb à 59.14 et bacon +3.92 ¢/lb à 134.23. Au total, la valeur de la carcasse découpée a rebondit de +1.36 ¢/lb à 79.50. Cela est d’avantage positif pour les abattoirs que pour les producteurs, mais il reste que cela peut adoucir la chute du prix cash. Il ne faut pas oublier que le prix des coupes de porc joue d’avantage au « yo-yo » que le prix cash du porc qui peut suivre la même direction pendant des semaines. C’est justement ce qu’il est en train d’arriver, après une baisse de 0.95¢/lb ce matin pour l’indice du prix cash, il sortira à 69.98 ¢/lb (-1.20¢) demain. La moyenne des négociations de vendredi était de 69.46¢ ce qui est le plus bas niveau depuis la fin avril. Bien que nous pouvons pas calculer la diminution de la demande suite au rapport de l’OMS, la baisse des prix cash et des coupes démontrent vraisemblablement que l’impact se fait ressentir. Il reste à savoir jusqu’où le prix cash sera tirer à la baisse, mais il faut être vigilant au cas que le contrat de décembre brise son support.

Graphique 1 – Contrat sur le porc de décembre (¢/lb)

Graphique 2 – Contrat sur le porc de février (¢/lb)

Graphique 3 – Contrat sur le porc d’avril (¢/lb)

Tableau 4 – Sommaire des coupes de porc du 2 novembre

Bonne semaine,

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).