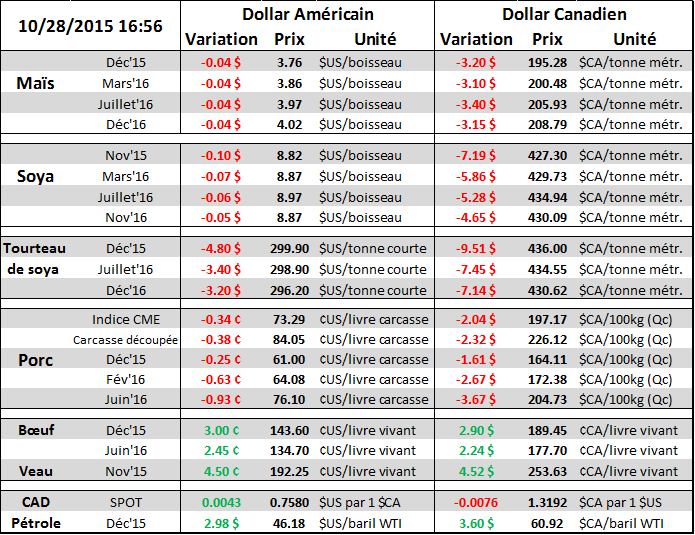

Aujourd’hui le 28 octobre,

· Arrêt des achats chinois de drèche américaine suite à des inquiétudes sur une loi « anti-dumping »

· Une livraison de 54,000 tonnes de maïs arriverait dans le sud des É.-U. en provenance du Brésil

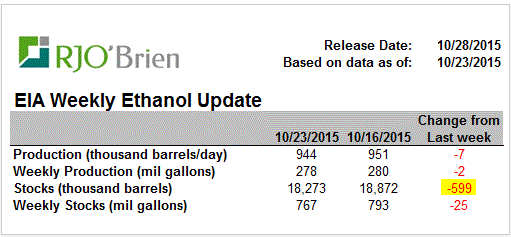

· Léger recul de la production d’éthanol, mais baisse de 3% des inventaires

· Renversement important dans le bœuf, mais le fondamental reste négatif pour le prix

· Sommet de l’indice du dollar américain depuis le mois d’août

Rédigé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

**Notre équipe rédige également un commentaire économique, si vous désirez le recevoir, vous n’avez qu’à communiquer avec nous. C’est gratuit! **

Les acheteurs chinois de drèche de maïs américaine ont arrêté les nouvelles commandes alors qu’on parle d’imposer une loi « anti-dumping» à Bejing. Le dumping (à différencier de dumpling qui est un ravioli chinois…) est un terme économique pour désigner une pratique commerciale en vendant à l’étranger un produit sous le prix local ou le coût de production afin de s’en départir sans trop perdre. Les chinois stipulent que la production excédentaire de drèche américaine cause une compétition déloyale contre la production d’éthanol locale. Cette nouvelle coïncide étrangement avec la récente annonce que la Chine redémarre la production d’éthanol à base de maïs afin de liquider les énormes inventaires « stratégiques » du pays. La Chine a importé 5.2M tonnes de drèche américaine en 2014/15, soit une baisse de 15% par rapport les 6.1M tonnes en 2013/14. C’était tout de même l’équivalent de 46% des exportations de drèche et le second plus gros acheteur était le Canada avec un gros 1.6M tonnes. Par ailleurs, il y aurait apparemment une livraison de maïs de 54,000 tonnes qui serait en chemin vers les États-Unis, en provenance du Brésil. Sans trop de détail, cette livraison provoque des questionnements sur la raison de l’achat puisque les américains sont le plus important exportateur de maïs. Cela cause des doutes sur le prix américain qui pourrait être trop cher et pas compétitif face à l’Amérique du Sud. De plus, la compétition pourrait s’accentuer si le candidat Macri aux élections fédérales de l’Argentine puisqu’il promet d’éliminer les taxes à l’exportation sur le maïs et le blé dès le premier jour de son mandat, ce qui augmenterait la compétitivité des grains d’Argentine.

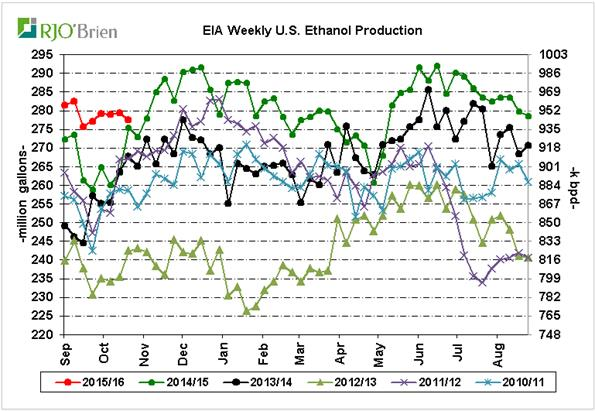

Malgré ses nouvelles, le prix du maïs a seulement reculé de 1%, probablement grâce à la continuation de la production d’éthanol (tableau 1), toujours largement au-dessus de la cadence des dernières années (graphique 2). Même si la production est un peu sous les niveaux des semaines précédentes, il reste que 944,000 barils par jour est une très bonne production pour octobre. En plus, la demande se comporte bien puisque les inventaires ont reculé de 3% à 18.27M barils.

Le marché du bovin a fait un rebond impressionnant aujourd’hui, limit up sur les contrats de bœuf gras et de veau d’embouche. Il n’y a pas de nouvelle concrète qui vient appuyer ce rebond, autre que la demande des Meat Parcker qui reste forte malgré l’annonce de l’OMS, le prix en gros du bœuf avait gagné 1% pour les ventes du matin. Par contre, il ne faut pas perdre de vue le fondamental qui s’avère plutôt négatif pour le prix les prochains mois : inventaires surgelés très élevés, le poids des carcasse est à des niveaux records et pour la 1ère fois en 22 ans, la production du 4ème trimestre va surpasser celle du 3ème trimestre (par 75M livres). L’an dernier, la production du 4ème trimestre était 158M livres moindre que celle du 3ème trimestre ce qui est plutôt standard. Rappelons-nous l’impact sur le prix du porc au début de l’année alors que la production du 1ère trimestre surpassait celle du 4ème trimestre, c’était la première fois et le prix avait littéralement chute face à ce surplus de production inhabituel. De plus, notons que le nombre de bœuf en parc d’engraissement est en hausse de 2.3% par rapport l’an dernier et que la quantité de bœuf qui sortira des parcs au cours des prochains 90 jours sera en hausse de 8% par rapport 2014. Depuis les sommets de 2014, la tendance du prix du bœuf s’avère baissière (graphique 3). Le ratio entre le prix du bœuf de février et celui de porc de février est désormais à 2.25, contrairement à la moyenne 5 ans de 1.60, ce qui signifie que le bœuf est cher relativement au porc.

Le dollar canadien a grandement bougé aujourd’hui, avec des bas à 75.27 et des haut à 76.37, pour finir la journée à mi-chemin. D’une part, le prix du pétrole a rebondi de 3$/baril suite à des chiffres d’inventaire très légèrement sous les attentes, ce qui avait causé l’envol de notre huard. Par la suite, la réserve fédérale américaine a fait une conférence de presse plutôt optimiste face à leur économie ce qui causé le recul à mi-chemin du dollar canadien. Un facteur négatif pour l’ensemble des prix des matières premières est la force du dollar américain qui atteint un sommet depuis 2 mois face à un panier de devise. L’indice du dollar US frôle le 98.00 (graphique 4) particulièrement grâce au recul de l’EURO.

Tableau 1 – Résumé des statistiques sur l’éthanol

Graphique 2 – Production hebdomadaire d’éthanol

Graphique 3 – Prix du bœuf en ¢US/lb

Graphique 4 - Indice du dollar américain

Bonne soirée,

GABRIEL JOUBERT-SÉGUIN

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).