Aujourd’hui le 20 octobre,

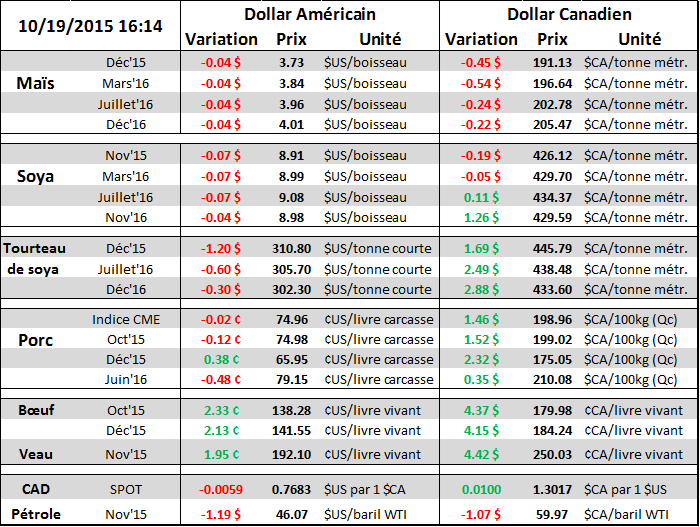

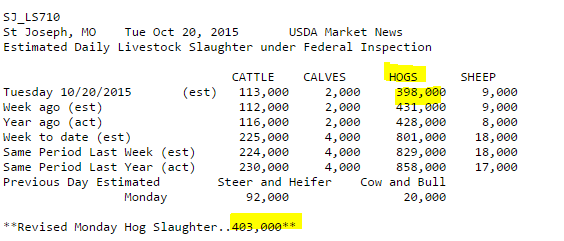

· Fermeture temporaire d'un abattoir de Smithfield, les abattages sont en baisse depuis 2 jours.

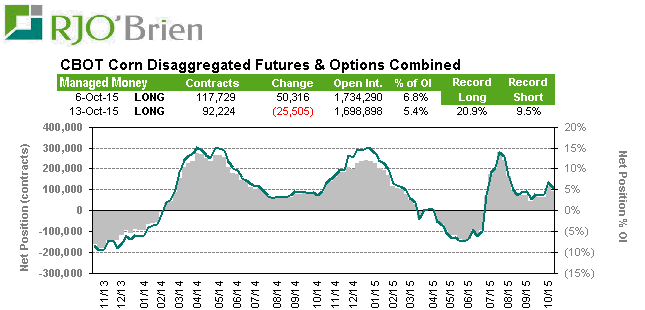

· Maïs : Les spéculateurs sont net LONG (acheteur) de 92,224 contrats et options

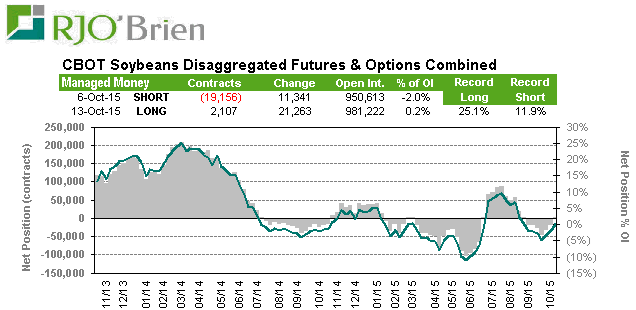

· Soja : Les spéculateurs sont net LONG (acheteur) de 2,107 contrats et options

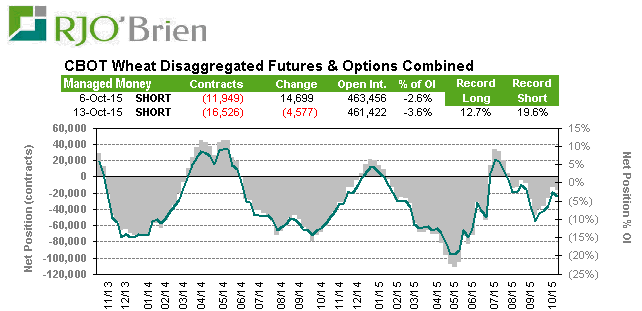

· Blé Chicago : Les spéculateurs sont net SHORT (vendeur) de 16,526 contrats et options

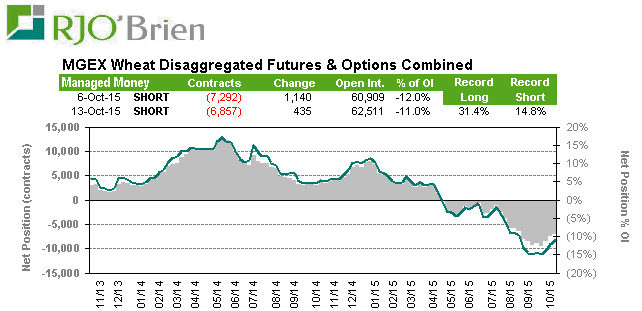

· Blé Minneapolis : Les spéculateurs sont net SHORT (vendeur) de 6,857 contrats et options

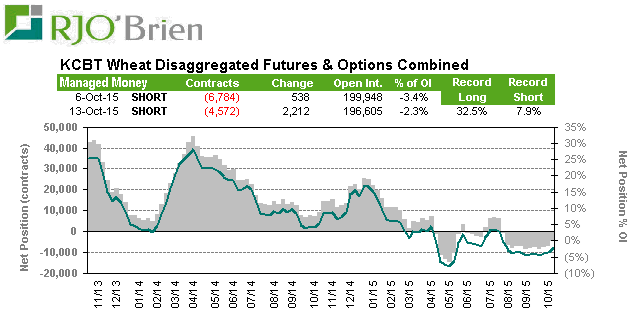

· Blé Kansas : Les spéculateurs sont net SHORT (vendeur) de 4,572 contrats et options

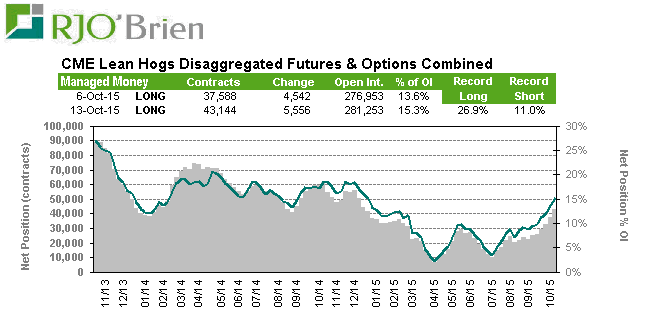

· Lean Hog : Les spéculateurs sont net LONG (acheteur) de 43,144 contrats et options

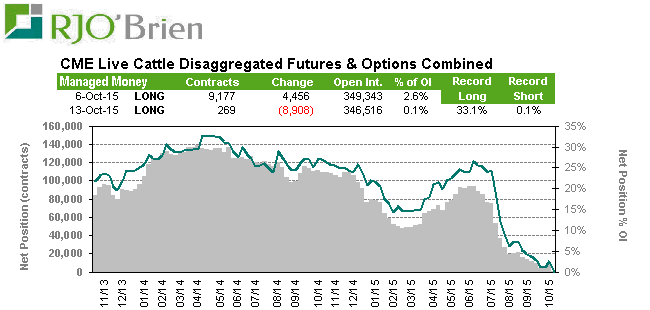

· Live Cattle : Les spéculateurs sont net LONG (acheteur) de 269 contrats et options

Rédigé par Simon Briere, Stratège de marché chez R.J. O’Brien et Associés Canada

**Vous désirez de la stabilité ? R.J. O’Brien et Associés offre leurs services aux entreprises agricoles depuis plus de 100 ans ! **

Journée très positive dans le porc sur les contrats rapprochés. L’abattoir Smithfield de Tar Heel en Caroline du Nord est en attente de réouverture suite à une fuite d’ammoniac dans l’usine depuis hier. L’abattoir a une capacité d’abattage de 32,000 porc par jour. Ca l’explique évidemment pourquoi l’abattage est en baisse depuis deux jours (398K aujourd’hui et 403K hier vs. 431K la semaine passée). Habituellement une fermeture d’abattoir a tendance à écraser les prix cash puisque cela augmente l’offre dans les usines avoisinante et les prix baissent. Alors pourquoi aujourd’hui le prix monte? J’identifie deux facteurs. Premièrement le prix de la découpe est élevé à 88.55 cents ce qui incite les autres packer a bidder pour aller capturer les marges. Avec le cash à 74.37 cents, les profits sont là et ils peuvent même payer un peu plus pour augmenter le volume et les revenus. Deuxièmement, la situation est temporaire puisque Smithfield prévoit reprendre la ligne dès jeudi. D’un point de vue fondamental c’est possiblement une opportunité à court terme de sécuriser des prix intéressant. D’un point de vue technique la tendance haussière est intacte et il ne serait pas impossible d’aller chercher les haut du mois de mai à 70 cents la livre. L’utilisation des options me parait intéressante dans le contexte actuel.

Données d’abattage. Source USDA

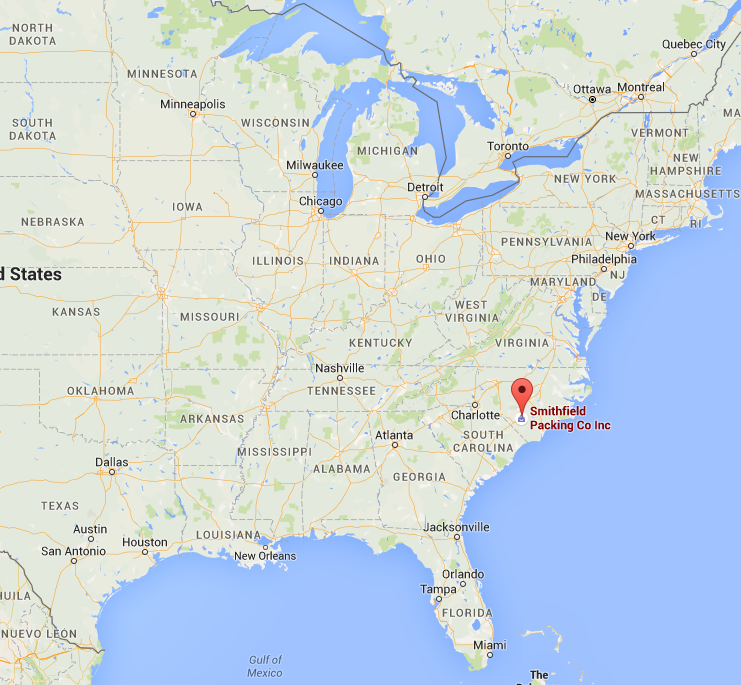

Abattoir de Tar Heel en Caroline du Nord. Appartient à Smithfield. Google Map.

Maïs : Durement éprouvé durant l’été avec la grande variation de prix connue en juillet, les spéculateurs maintiennent le cap sur leur pari que les prix vont monter. Suite au rapport USDA d’octobre, ils ont réduit leur exposition de 25,505 contrats mais demeure néanmoins acheteur de près de 100,000 contrat et options combinés. Leur exposition correspond à 5.4% de l’open interest et ce n’est pas considéré comme anormalement élevé, réduisant ainsi la possibilité d’une large variation de prix qui leur serait attribuable. On le sait, quand il sont très acheteur ou très vendeur les fonds ont tendance à réagir rapidement et exagérer un mouvement de prix jusqu’à temps que les principes d’offre et de demande reviennent dominer le marché.

Soja : Les spéculateurs ont réduit leur position short avec la récente hausse des prix CBOT. Un peu comme dans le maïs cet été ils ont été du « mauvais bord » plus souvent qu’autrement. À l’heure actuelle ils sont à toute fin pratique neutre sur les prix avec un net de seulement 2,107 contrats. Le spectre de la demande Chinoise et un début difficile au Brésil a freiner l’envie des spéculateur de vendre le marché à découvert. Ils ont racheté près de 50,000 contrats depuis le début du mois au même moment ou l’open interest a grimpé aussi. Faudra voir s’il iront ajouter sur cette tendance et se commettront à payer plus cher (bidder) pour bâtir une position longue. J’en doute puisque les récentes pluies dans le Mato Grosso et le rythme accéléré des récoltes américaines suggère autrement.

Blé (Tous les types Chicago / Minneapolis / Kansas City) : De manière générale très short depuis douze mois compte tenu de l’ampleur des stocks et de la faiblesse des exportations américaines. Les spéculateurs maintiennent le net short à 16,526 contrat. D’une position extrêmement agressive au printemps avec près de 20% de l’open interest, les spéculateurs ont depuis modérer les ardeurs mais demeurent négatif sur le prix du blé. Le contrat de blé de Chicago est le plus transigé alors la position sur Chicago est plus imposante. Par contre les fonds de spéculations sont clairement plus négatif sur les perspective de prix du blé printemps (Minneapolis) avec une exposition short quasiment record si je prends en compte sa part dans l’open interest ; les 6,857 contrat sur MGEX correspondent à 11% de l’open interest, ça peut devenir considérable dans un marché ou la liquidité n’est pas la meilleure.

Lean Hog : Tendance clairement haussière dans l’exposition des fonds sur ce marché depuis le début de l’été. Encore loin des niveaux connus en novembre 2013 au début de la crise de la DEP (26.9%), les spéculateurs contrôlent maintenant 15.3% de l’open interest. C’est une position significative qu’il faudra regarder de près puisqu’une nouvelle négative pourrait les précipiter à sortir marché en même temps et ainsi exagérer le mouvement baissier sur le prix des contrats en bourse.

Live Cattle : C’est l’effondrement de l’exposition longue des spéculateurs qui se poursuit. Habituellement jamais short, ils sont tout près de l’être. L’open interest pourtant presque la même qu’en juin, les spéculateurs tant qu’à eux ont vendu près de 100,000 contrats et option. C’est une situation presque jamais vue. L’important rebond des prix de quasiment 20 cents la livre sur le CME n’est donc très peu ou pas attribuable au hedge funds! En fait, les fonds n’ont aucunement participé au rallye des deux dernières semaines. Avec la tendance baissière clairement renversée, est-ce que nous allons assister à un retour des investisseurs dans le bœuf? Si c’est le cas il faudrait s’attendre de les voir revenir à 10% de l’open interest, c’est quand même des achats de 35,000 contrats et options. Définitivement il pourrait y avoir de la volatilité dans ce marché dans les semaines/mois à venir.

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).