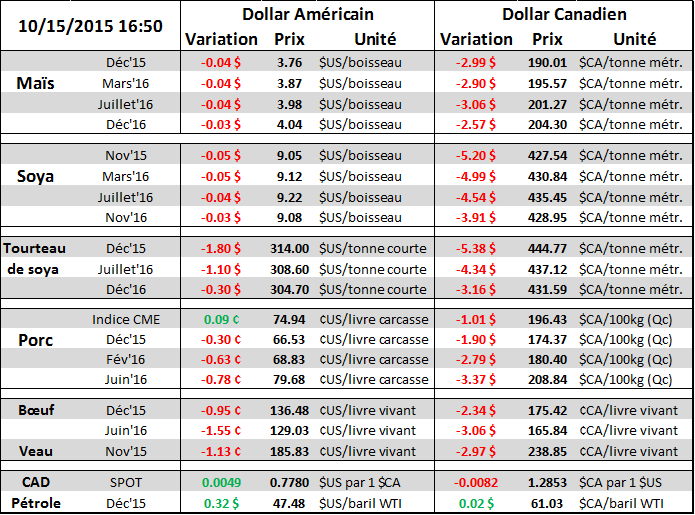

Aujourd’hui le 15 octobre,

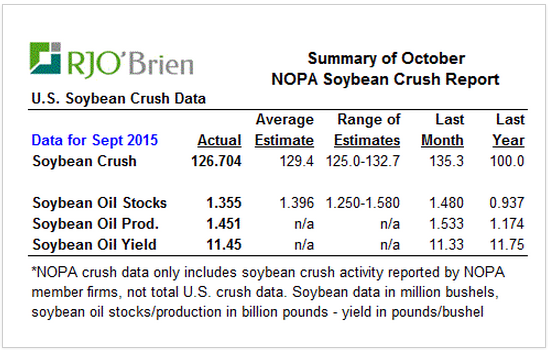

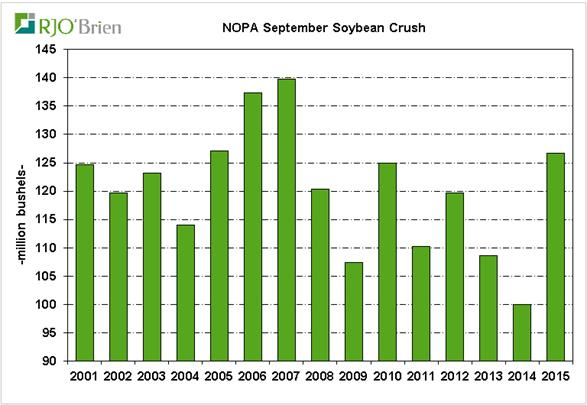

· Trituration de soya en septembre: plus faible que prévue à 126.7 millions de boisseaux

· La trituration de septembre est tout de même 27% supérieure à 2014

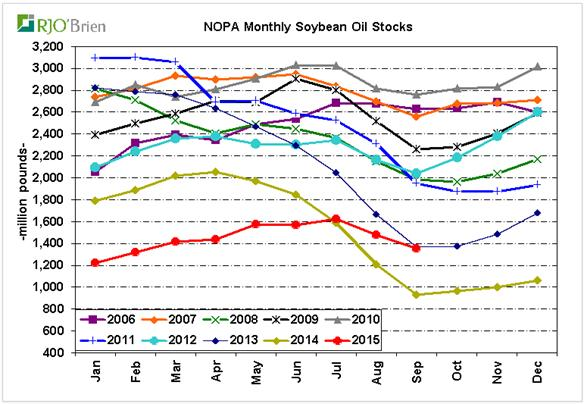

· Les inventaires d’huile de soya restent faibles à 1.36 milliard de livres

· La consommation de gazoline est très élevée ce qui stimule la demande d’éthanol

· La marge opérationnelle des usines d’éthanol atteint un sommet à 0.11$US/gallon (livraison déc. 2015)

Rédigé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

**Vous désirez de la stabilité ? R.J. O’Brien et Associés offre leurs services aux entreprises agricoles depuis plus de 100 ans ! **

Les membres de la NOPA rapportaient aujourd’hui leur consommation de soya pour le mois d’octobre dont les analystes avaient surestimé le résultat (tableau 1). L’utilisation de soya était 27% plus élevée qu’en septembre 2014 à 126.7 millions de boisseaux (graphique 2). Notez que ce n’est pas l’utilisation de cette année qui est exceptionnelle mais plutôt celle de 2014 qui était extrêmement faible suite à la faible disponibilité de fève à la fin de l’été. On s’attend à ce que la situation soit la même pour le mois d’octobre, soit une production de tourteau et d’huile bien au-dessus des chiffres de l’an dernier. Alors que l’an dernier, les inventaires d’huile de soya touchaient un creux sous 1 milliard de livres, nous sommes désormais à mi-chemin entre les faibles réserves de 2014 et la « normale », à 1.36 milliards de livres d’huile (graphique 3). Si les opérations de trituration continuent de rouler à plein régime, ce qui ne serait pas étonnant en raison de la marge élevée de trituration à 1.00$US/boisseau, il faudra que les exportations de tourteau augmentent pour ne pas faire baisser les prix.

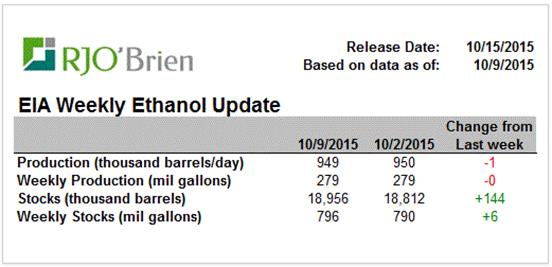

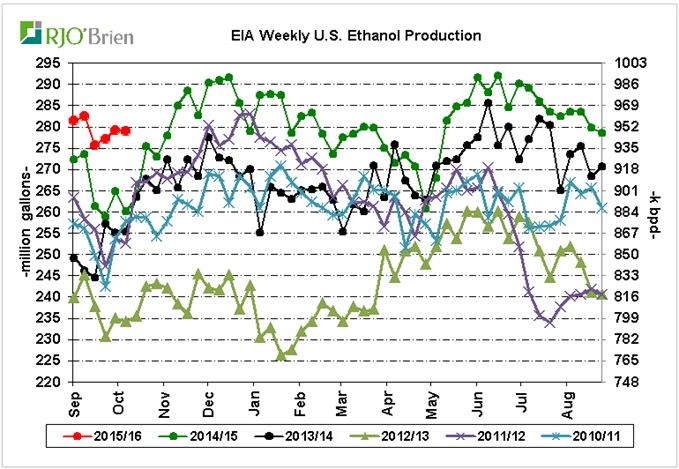

Du côté du maïs, on avait la production hebdomadaire d’éthanol qui continue d’être bien supérieure à ce qu’on a connu normalement pour un mois d’octobre (tableau 4). Quasi-inchangée à la semaine dernière, la production de 279 millions de gallons (949,000 barils/jour) est légèrement sous la production nécessaire pour atteindre la cible de l’USDA alors que ces dernières années, la production d’octobre était facilement 10% sous le niveau actuel. Cela augmente les chances d’atteindre, voir surpasser, la cible de l’USDA. La principale raison pourquoi la production est si élevée c’est que la consommation de gazoline est très forte. Avec un prix de gazoline à 1.31 $US/gallon (0.45 $CA/litre) ce qui est historiquement très bas (graphique 6), la consommation a littéralement explosé ce qui impacte positivement la demande de maïs puisqu’on garde le 10% d’éthanol dans l’essence. En 2015, on a connu des consommation record de gazoline presqu’une semaine sur deux (graphique 7), dépassant largement la moyenne 10 ans. À certaines reprises cet été, la consommation américaine de gazoline avait dépassé le 10 millions de barils par jour ce qui n’était jamais arrivé auparavant. De plus, la marge opérationnelle de fabriquer de l’éthanol avec du maïs vient d’atteindre un sommet en 2015 pour les contrats de décembre à 0.11$US/gallon (graphique 8) ce qui devrait maintenir la production élevée. Gardez en tête que l’éthanol représente près de 40% de la demande américaine de maïs. C’est la principale utilisation de maïs-grain avec l’alimentation animale, tous deux représentant environ de 78% de la demande totale.

Tableau 1 – Résultat du « NOPA crush » de septembre 2015

Graphique 2 – Historique de la trituration de soya de septembre

Graphique 3 – Inventaires d’huile de soya

Tableau 4 – Production d’éthanol de la semaine du 9 octobre 2015

Graphique 5 – Production hebdomadaire d’éthanol

Graphique 6 - Prix de la gazoline en $US/gallon depuis 2005

Graphique 7 - Consommation de gazoline des 10 dernières années (en millier de barils/jour)

Graphique 8 - Marge opérationnelle des usines d’éthanol ($US/gallon)

Bonne soirée,

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).