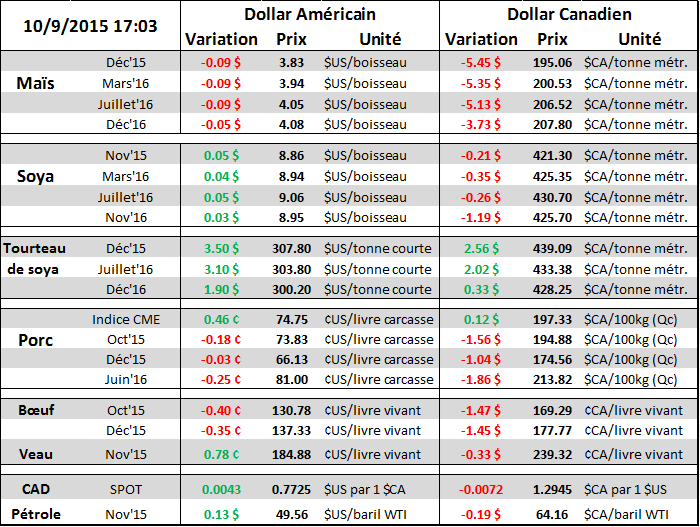

Aujourd’hui le 9 octobre,

· Maïs: Meilleur rendement mais moins de superficie... peu de changement au final

· Soya : Meilleur rendement mais moins de superficie. Les exportations sont diminuées de 50M boisseaux

· Blé : Baisse du rendement et des surfaces, mais la demande sera moindre donc peu de changement sur les inventaires

· Porc : Production prévue pour la première moitié de 2016 similaire à 2015

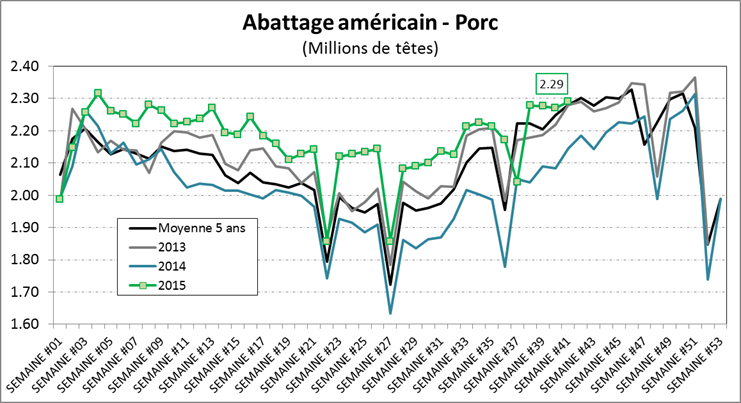

· Abattage de porc : retour à la normal avec 2.29M têtes, seulement 0.4% de plus que 2013

· Au Canada, 12,100 nouveaux emplois en septembre, mais 61,900 emplois à temps plein perdus…

Rédigé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

**Vous désirez de la stabilité ? R.J. O’Brien et Associés offre leurs services aux entreprises agricoles depuis plus de 100 ans ! **

Pour le sommaire du résultat du rapport Offre et Demande de l’USDA, voir notre lettre de ce midi. Les bilans révisés sont également disponibles.

Maïs- grain

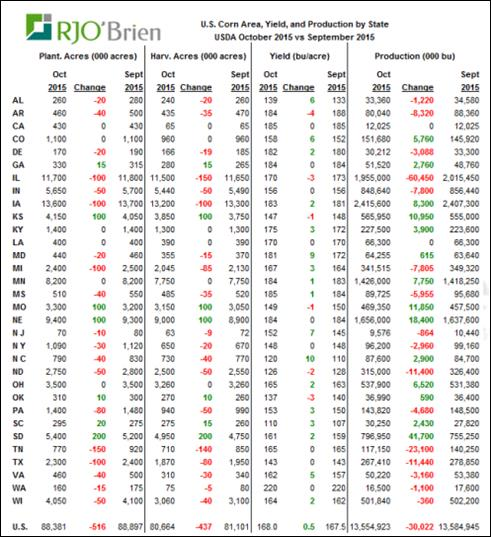

Bien que le rendement a été réévalué à la hausse à 168 boisseaux/acre (10.55 tonnes/hectare) à l’échelle nationale, la production américaine a tout de même été réduite de 30 millions boisseaux (-0.2%). Cela est dû à la diminution de 500,000 acres, notamment en Illinois, Iowa, au Michigan, Tennessee et Texas. La production annuelle de maïs atteindra donc 13.55 milliards de boisseaux ce qui est moindre que les 14.22 milliards produits l’an dernier. Néanmoins, l’offre totale n’est que 163 millions de boisseaux moindre parce qu’on commence l’année commerciale avec 500 millions de boisseaux de plus que l’été dernier dans les silos.

Au niveau de la demande, rien n’a été modifié sur le bilan du maïs. On est toujours en retard dans le carnet de commande pour les exportations et il est surprenant qu’aucune correction n’a été fait. Cela ne tarde probablement pas à venir au cours des prochains mois. Au final, les inventaires de fin d’année 2015/16 sont estimés à 1.56 milliard de boisseaux. La moyenne des estimés étaient donc trop bas de 15 millions de boisseaux ce qui n’est pas tellement significatif. Tout de même, le prix du maïs a perdu 9¢/boisseau lors de la fermeture.

Voir le tableau 1 pour les changements de surface et rendement par État.

Complexe du soya

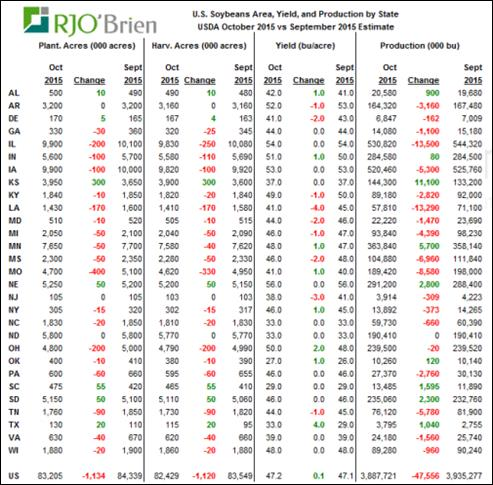

Un peu comme dans la production du maïs, le rendement des cultures de soya ont été réévalué à la hausse mais est plus que contrebalancé par la baisse des surfaces plantées. Dans le cas de la fève, les surfaces ont chutés de 1.1 millions d’acres, principalement au Montana, en Louisiane , en Illinois et Ohio. Avec un rendement de 47.2 boisseaux/acre et 82.4 millions d’acres récoltés, la production de soya se chiffre à 3.89 milliards de boisseaux en baisse de 1.2% par rapport les estimés de septembre.

En raison du retard dans les ventes à l’exportation, l’USDA abaisse ses prévisions de ventes internationales à 1.68 milliard de boisseaux (-50 millions) comparativement à 1.84M l’an dernier. De la sorte, le carnet de commande représente maintenant 48.1% de la cible totale (contre 46.7% avant l’ajustement) ce qui reste en retard versus la moyenne de 57.5%. En somme, les inventaires de fin d’année 2015/16 ont été diminués de 25 millions de boisseaux à 425 millions contre des attentes de 428M.

Concernant les sous-produits, les inventaires d’huile de soya ont connu une sévère augmentation de 1.78 milliard de livres à 2.03B, soit 14%. D’une part, c’est expliqué par des inventaires de fin d’année 2014/15 plus élevés, mais aussi par une augmentation de la production et une baisse de l’utilisation. Dans le tourteau, cette augmentation de production devrait être consommée en sol américain.

Voir le tableau 2 pour les changements de surface et rendement par État.

Blé

Le rendement et la superficie des cultures de blé ont été revus à la baisse, mais cela n’était pas une surprise en raison des faibles inventaires dévoilés le 30 septembre. Le rendement a diminué de 1.1% à 43.6 boisseaux/acre alors que les surfaces ont diminué de 1.5 millions d’acres. Cela nous donne une baisse de la production de 84 millions de boisseaux. La mauvaise nouvelle est que la demande a été diminué pour autant, donc l’impact net sur les inventaires de fin d’année est plutôt faible. Seulement 14 millions de tonnes ont été retranchées des inventaires finaux ce qui est faible comparativement à la baisse de production de 84 millions. La compétition avec le marché international reste forte et cela à une influence négative sur les exportations et le prix.

Porc

Dans le rapport de l’UDSA, la production de 2016 a été augmentée suite au rapport Hogs and Pigs qui démontrait des intentions de mise bas supérieures aux chiffres de juin. De la sorte, la production américaine de 2016 est estimée à 24.94 milliards de livres ce qui est plus que les 24.60 livres produites cette année. Toutefois, l’augmentation est prévue pour la deuxième moitié de 2016, il faudra donc regarder de près la production possible pour décembre 2016 puisqu’on approchera la capacité d’abattage maximale. Cette capacité est prévue d’augmenter seulement en début de 2017. La bonne nouvelle est que les exportations sont prévues d’être 5% de plus que cette année, ce qui pourrait être attribuable à des achats de la Chine.

Cette semaine, les abattages de porc étaient 2.29 millions de têtes ce qui n’est que 0.4% de plus qu’en 2013… lentement mais surement, nous sommes de retour vers des abattages normaux après des mois à +10% durant la période estivale (graphique 3). Avec cette contraction de la production, le prix de la carcasse découpée touchait près de 89 ¢/lb hier, un sommet depuis la période estivale, ce qui amène le prix cash près du 75 ¢/lb.

Dollar Canadien

Dernièrement propulsé par la petite monté du prix du pétrole, le dollar canadien a touché 77.51 sur le marché spot, un sommet depuis le mois de juillet. Aujourd’hui, c’était les données sur l’emploi au Canada qui ont surpassées les prévisions, mais la nouvelle n’était pas tellement positive pour l’économie canadienne. Bien qu’il y ait eu 12,100 nouveaux emplois, soit deux milles de plus que les estimés, le Canada a perdu 61,900 jobs à temps plein pour une création de 74,000 postes à temps partiel. Au taux actuel, le CAD/USD est collé sur la moyenne mobile 100 jours ainsi que ce haut précédent de juillet.

Tableau 1 - Changement dans la production de maïs

Source : USDA et R.J.O’Brien

Tableau 2 - Changement dans la production de soya

Source : USDA et R.J.O’Brien

Graphique 3 – Abattage hebdomadaire de porc

Source: USDA – Estimated Weekly Meat Production Under Federal Inspection

Joyeuse Action de Grâce !

GABRIEL JOUBERT-SÉGUIN, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).