Aujourd’hui le 7 octobre,

· En août, les exportations nettes de porc baissent à 282 millions livres, soient 5% de plus qu’août 2014

· Les importations de porcelets canadiens retournent vers la normale, après des achats massifs en juin

· Toujours beaucoup de bœufs qui sont importés aux États-Unis, augmentant l’offre de viande

· Contrairement à la saisonnalité, la production d’éthanol ne diminue pas en ce mois d’octobre.

Rédigé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

**Vous désirez de la stabilité ? R.J. O’Brien et Associés offre leurs services aux entreprises agricoles depuis plus de 100 ans ! **

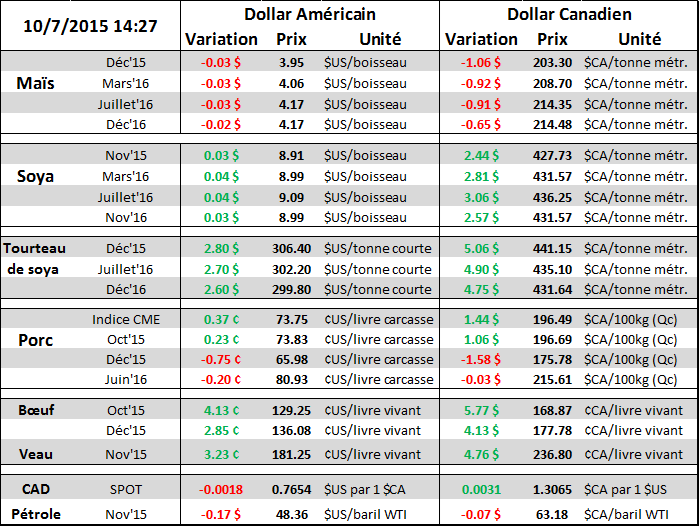

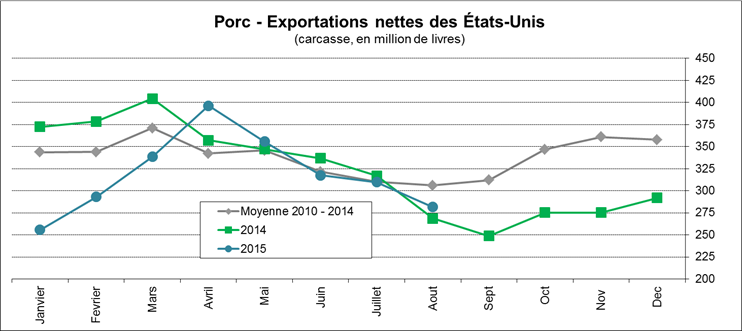

Un peu comme l’an dernier, le volume de carcasses de porc exporté par les États-Unis était en légère baisse durant le mois d’août comparativement aux mois précédents (graphique 1). Alors que les exportations diminuaient à 374M livres, les importations américaines ont augmenté à 92M lbs, pour des exportations nettes de 282M lbs. Bien que ce soit sous la moyenne 5 ans par 8%, on reste au-dessus des exportations nettes de l’an dernier par + 5% ce qui est bon signe compte tenu de l’appréciation du dollar américain. Par contre, faut aussi garder en tête que le prix du porc est moindre ce qui vient estomper l’effet de l’appréciation du billet vert. Depuis le début de l’année, il y a deux acheteurs qui se démarquent avec plus de 70% des exportations nettes, soient le Mexique (39%) et le Japon (32%) (graphique 2). En troisième place, il y a la Corée du Sud avec 14% des achats américains. La Chine, Hong-Kong et Taiwan n’achètent que 9% des exportations américaines et cela est stable depuis plusieurs années, les chinois n’avaient donc pas encore commencé à acheter beaucoup de porcs américains en août. Cependant, on note actuellement une valeur élevée pour la carcasse découpée… serait-ce le début des importations chinoises qui maintient la demande forte ?

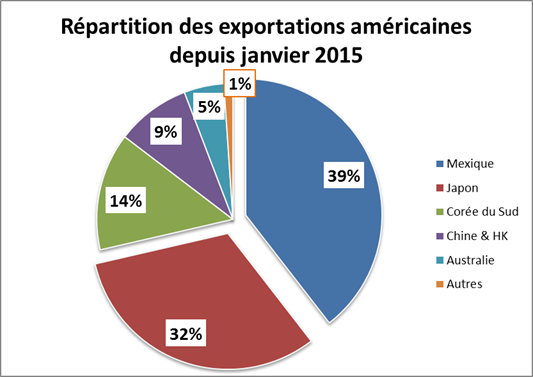

Concernant l’importation des porcs vivants, on voit que les États-Unis importent particulièrement des porcelets de 7kg en provenance du Canada. On a vu qu’en juin, les importations de porcelets étaient près du double de la normale (graphique 3) et c’est ce qui explique pourquoi les abattages prévus pour décembre-janvier étaient un peu plus élevés dans le rapport Hogs and Pigs de septembre que celui de juin. Ce qui est positif pour le prix c’est que ces massives importations de porcelets se sont limitées au mois de juin et que nous sommes vite retournés à la normale des mois précédents, malgré la faiblesse du dollar canadien qui diminue le prix de nos porcelets aux yeux des américains.

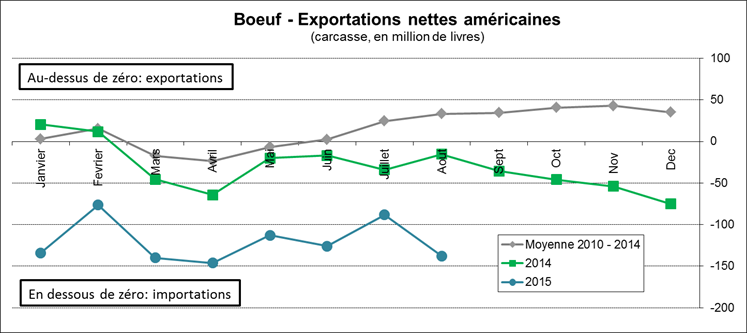

Dans le bœuf, il y a toujours plus de 100 millions de livres qui rentrent en sol américain à tous les mois. En août, c’était 138M livres (graphique 4), principalement en provenance de l’Australie. Les importations nettes sont près du niveau d’avril dernier à 146M, ce qui était un record depuis 2007. Cela s’ajoute à la production américaine, ce qui met de la pression sur les prix.

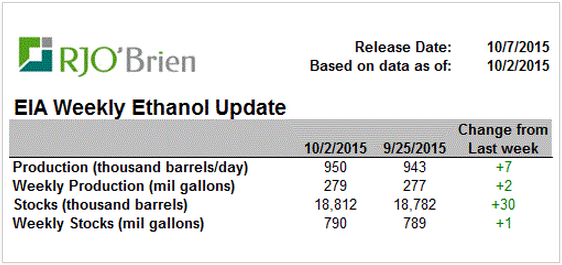

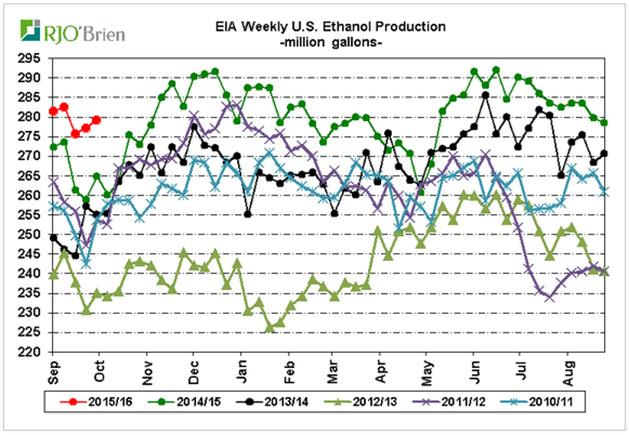

Du côté du maïs, la demande bat à son plein avec une production d’éthanol relativement élevée pour cette période de l’année. Malgré des marges opérationnelles sous la barre du 10 ¢/boisseau, les usines d’éthanol produisent pour 950,000 barils par jour (tableau 5) ce qui est bien au-dessus de la moyenne en octobre. Comparativement aux 5 dernières années, la production d’éthanol est 8% plus que la normale ce mois (graphique 6) ce qui peut faire en sorte qu’on atteigne plus facilement la cible de l’USDA (positif pour le prix). De plus, les inventaires restent stable avec 18.8 M barils ce qui correspond à la moyenne depuis 2010, donc aucun problème à ces niveaux.

Graphique 1 – Exportations américaines de carcasses de porc

Source : USDA – Livestock & Meat International Trade Data

Graphique 2 – Principaux acheteurs de porcs américains

Source : USDA – Livestock & Meat International Trade Data

Graphique 3 – Importation de porcelets aux États-Unis

Source : USDA – Livestock & Meat International Trade Data

Graphique 4 – Exportations/Importations de bœuf aux États-Unis

Source : USDA – Livestock & Meat International Trade Data

Tableau 5 – Production d’éthanol hebdomadaire

Graphique 6 – Production d’éthanol hebdomadaire depuis 2010

Bonne fin de journée,

GABRIEL JOUBERT-SÉGUIN

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).