Aujourd’hui le 11 septembre,

· Maïs : rendement revue à la baisse de 1.3 bu/ac à 167.5 et

· Maïs : carry 2015/16 en baisse de 121M à 1.592 milliard.

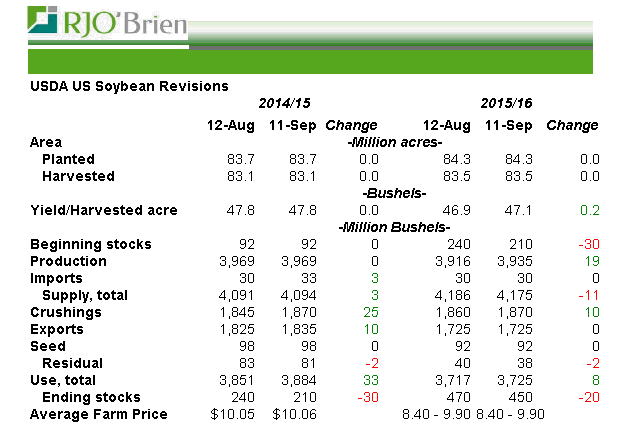

· Soja : rendement revu à la hausse de 0.2 bu/ac à 47.1 et

· Soja : carry 2015/16 en baisse de 20M à 450M.

Rédigé par Simon Briere, Stratège de marché chez R.J. O’Brien et Associés Canada

**R.J. O’Brien et Associés est le plus important courtier de commodité à la Bourse de Chicago avec plus d’un siècle d’expérience**

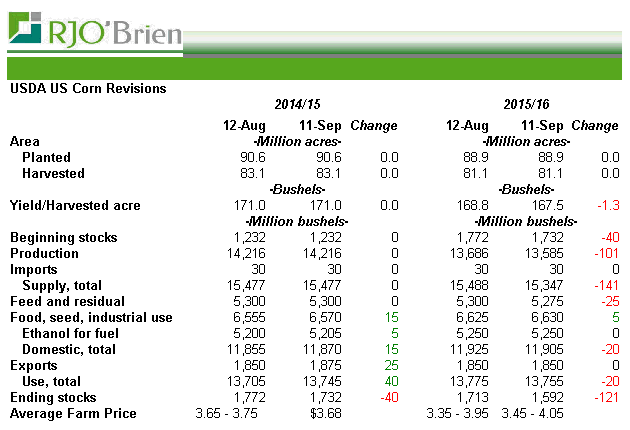

Maïs : ce qu’on regarde le plus c’est le rendement et comme prévu l’USDA a réduit sa projection pour la récolte 2015/16 à 167.50 tel qu’attendu par les analystes. La réaction du marché a été positive sans être exagérée. Au niveau de la demande rien de rocambolesque : l’utilisation sur l’ancienne récolte a été boostée par la demande domestique (+15M) et d’exportation (+25M) qui fait en sorte que 40M de boisseau ne sera pas roulé dans le stock 2015/16. C’était attendu et cela ne change pas réellement l’équilibre entre l’offre et la demande. Comme je disais d’entrée de jeu dans le corn le focus est beaucoup plus au niveau du rendement et de la taille de la récolte que n’importe quoi d’autre (pour le moment en tout cas). Pour ce qui est de la demande les modifications ont été mineures puisqu’à la fin du moins nous aurons de l’information carrément plus importante à ce sujet (Grain Stocks 30 sept). L’USDA prévoit tout de même un très forte demande de 13.755 milliard de boisseaux (graphe 1). Je regarde les stocks de grains trimestriels (Grain Stocks 30 septembre) qui donnera l’utilisation Q4 et l’utilisation 2014/15 finale, donc le stock qui sera roulé dans 2015/16. Aussi le hogs and pig à la fermeture du marché le vendredi 25 septembre. D’ici là c’est le rendement qui devrait dicter l’allure le marché. Aujourd’hui on apprend donc que le rendement est plus faible, mais faudrait tout de même pas croire que les contrats à terme vont partir en flèche demain matin. Pourquoi?

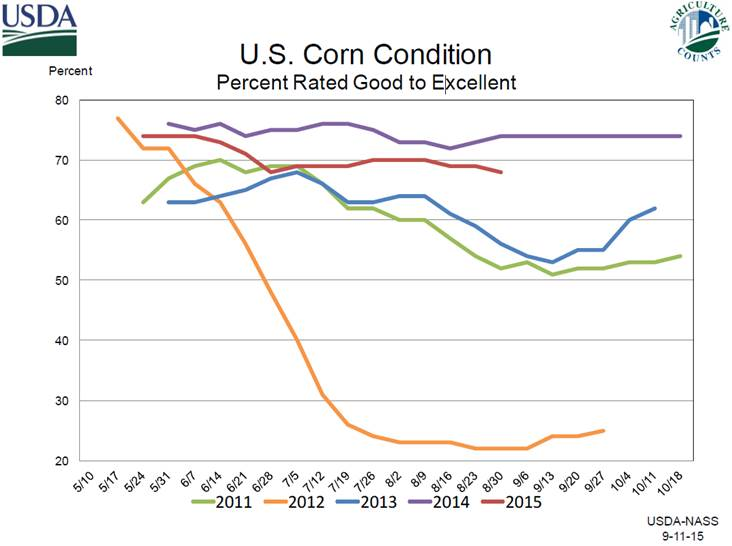

1) La qualité demeure bonne, 68% good/excellent est très respectable et ne suggère pas une forte déviation du trendline de rendement (graphe 2).

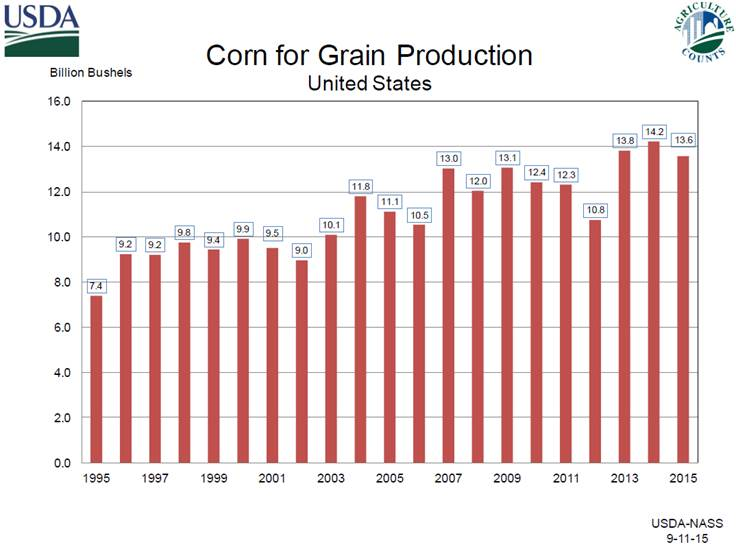

2) À 13.6 milliard de production cela demeure la 3e plus grosse récolte de l’histoire américaine. Bon, la production augmente année après année alors cette affirmation est biaisée, mais essentiellement la récolte demeure importante, surtout si on reporte 1.7 milliard de stock d’ancienne récolte dans l’inventaire actuel. (graphe 3)

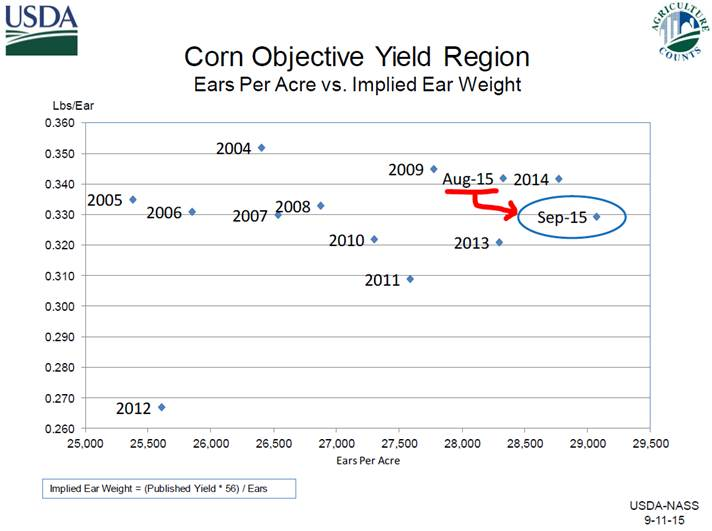

3) Le poids spécifique de l’épi a baissé mais les populations sont très élevés. (graphe 4)

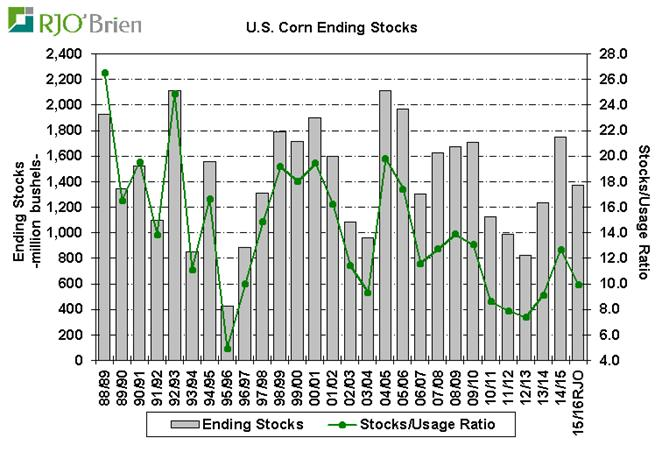

On qualifie donc le rapport d’aujourd’hui de positif pour les prix, mais il ne contient pas de « surprise » réellement. On s’attend à ce que l’automne apporte son lot d’événements et nous nous positionnons pour profiter d’un marché haussier en disant que le rendement en janvier sera peut-être plus faible qu’en ce moment (165 bu/ac). Si la demande arrive à rester forte et que les prix du soja ne s’effondrent pas, nous croyons que l’équilibre de prix serait un peu plus élevée qu’actuellement puisque le ratio d’utilisation pourrait bien chuter sous les 10% (graphe 5) comme dans les années de rareté entre 2010 et 2013

Graphe 1 – Révision du bilan offre demande USDA Septembre

Graphe 2 – Qualité du maïs 68% good/excellent

Graphe 3 – Production américain de blé d’Inde (est. Sep 2015 USDA)

Graphe 4 – Nombre d’épi à l’acre, population et poids spécifique

Graphe 5 – Inventaire de fin et ratio d’utilisation (stock-to-use)

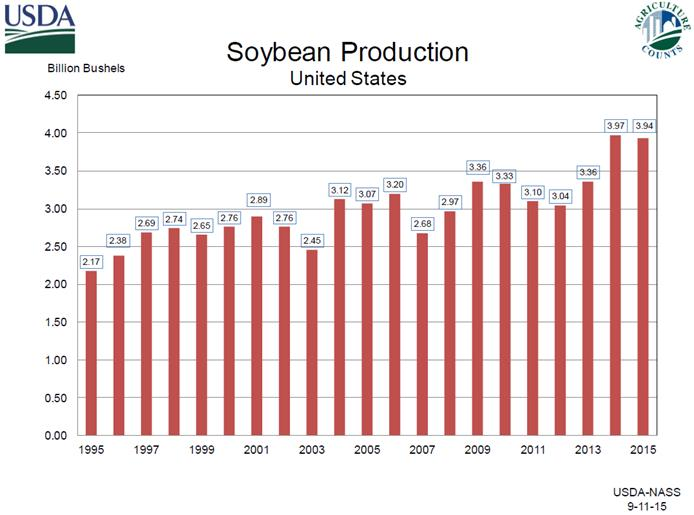

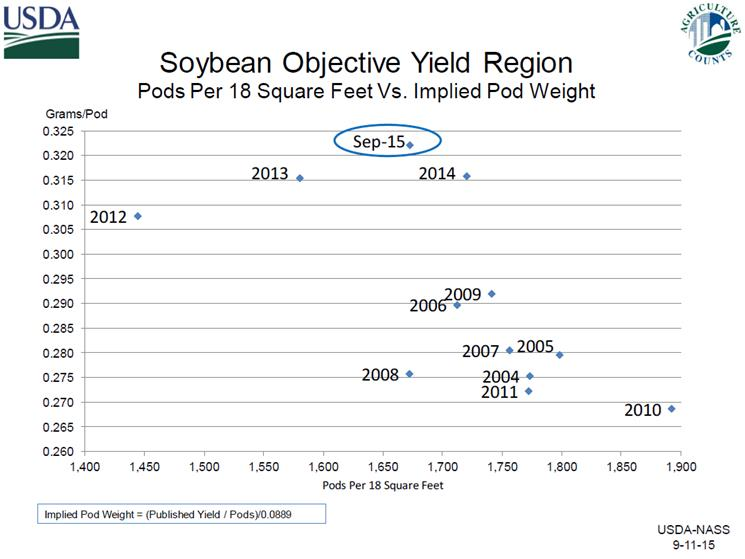

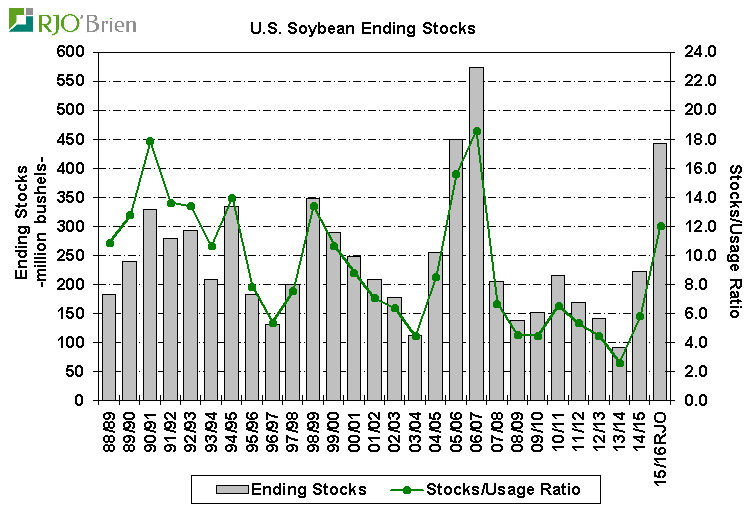

Soja : Le rendement a été revu à la hausse alors que le marché croyait à une légère baisse. Le prix a chuté rapidement mais sommes toutes a été capable de revenir en fin de séance pour clôturer quasiment inchangé à 8.75 $bu sur novembre 2015. La production s’annonce très bonne, presque comme l’an dernier avec 3.94 milliard de boisseau dans les champs (graphe 6). Les perspectives de rendement basés sur les observations dans les champs confirment que le poids de chaque gousse est très élevé (record), mais le nombre de gousses dans 18 pied carré est un peu sous les moyennes. Sommes toutes la production s’annonce très bonne contrairement aux attentes (graphe 7). Les inventaires américains sont tout simplement exorbitants ; à 450 millions de carry-out c’est plus du double de n’importe quel des stocks de fin des 8 dernières années (graphe 8). Une baisse de prix au-delà de 8$bu dans ce contexte-là ne doit pas être écartée. L’USDA n’a pas fait de modification surprenante au niveau de la demande ; sur l’ancienne récolte plus de crush et d’export comme on le prévoyait (graphe 9). Très tranquille sur la nouvelle récolte si ce n’est qu’une augmentation de 10M sur le crush. Rien de changé sur l’export 2015/16 (une chance!).

Graphe 6 – Production américaine de soja (Est. Sep 2015 USDA)

Graphe 7 – Nombre de gousses 18pi2, population et poids spécifique

Graphe 8 – Inventaire de fin et ratio d’utilisation (stock-to-use)

Graphe 9 – Révision du bilan offre demande USDA Septembre

SIMON BRIERE