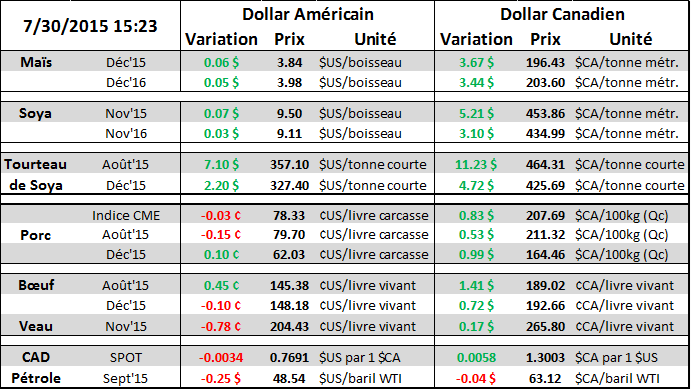

Aujourd’hui le 30 juillet,

· Impressionnantes ventes d’exportation cette semaine ; blé, soja et corn tous très fort.

· Spread inversé de soja signe rareté du produit dans le marché au comptant (spot).

· LeanHog prix cash stable ; +0.18 @ 78.51 sera publié demain.

Rédigé par Simon Briere, Stratège de marché chez R.J. O’Brien et Associés Canada

**R.J. O’Brien et Associés est le plus important courtier de commodité à la Bourse de Chicago avec plus d’un siècle d’expérience**

Très impressionnantes ventes d’export cette semaines, toutes au-dessus des attentes particulièrement dans le soja d’ancienne récolte.

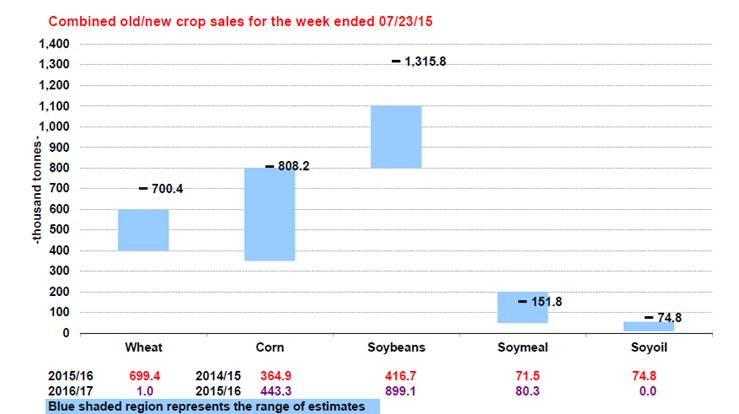

Soja : Exportation de 416K tonnes d’ancienne récolte, c’est venu comme une surprise dans le marché. À date il y a 1.781 milliard de tonnes déjà exportés ainsi que 96K tonnes sont en voie de l’être. Bref les engagements sont à 1.877 milliard de boisseaux alors que l’USDA prévoit l’export à 1.825, soit 2.9% au-dessus de la prévision ou 52 millions de boisseaux. En fait ce n’est pas inhabituel de voir ça, depuis quelques années une partie de l’exportation « en trop » est roulée dans l’année suivante. Cependant la force des exportations donne des arguments au ministère de l’agriculture afin d’augmenter l’utilisation dans son prochain rapport du 12 aout. Pour la nouvelle récolte les exportations ont aussi été bonnes, mais on s’y attendait et le rythme des ventes est toujours en net retard par rapport à la même période l’an dernier. Avec les ventes de cette semaine les américains ont vendu 293 millions de boisseaux de new crop, c’est la moitié (50.68%) des 588 millions qu’ils avaient dans les books à pareille l’an passé! La crise boursière en Chine, la force du dollar américain et la disponibilité des stocks en Amérique du Sud ralenti outrageusement l’export USA de nouvelle récolte… Enfin, pour l’instant… L’effet immédiat se fait ressentir sur les écarts de prix entre les contrats de nouvelle et d’ancienne récolte. Puisque l’utilisation export+crush est très forte en ce moment, les stocks de fin 2014/15 ont été continuellement revu à la baisse dans les derniers rapports USDA et l’impact est immédiat sur les contrats rapprochés. Aujourd’hui les acheteur sont prêt à payer 40 cents de plus pour s’approvisionner maintenant et non à l’automne. Il y a à peine deux semaines l’écart était de 7 cents! Cette relation inverse n’est pas inhabituelle car nous l’avons vécu à quasiment chaque année depuis 2012. La demande est très bonne, alors en fin d’année entre l’été et l’automne les utilisateurs semble se battre pour réussir à mettre la main sur le produit. On a déjà vu des primes de 2$ le boisseau pour la fève et 80$ la tonne dans le tourteau.

Coté de l’élevage porcin l’index des prix cash sera publié en hausse de 0.18 pour s’établir à 78.51 cents la livre. Le prix de la découpe a pris légèrement de la valeur pour atteindre 86.23 (+0.26) drivé par les cut de jambon (+3.75) et bacon (+4.34). Les contrats d’aout expirent dans quelques jours (14 aout) et le marché offre toujours une prime de près de deux cents sur les futures. L’estimation de l’abattage est actuellement 2.6% plus important que la semaine passée (1,687,000 vs 1,645,000). Le poids des bêtes est plus faible que l’an dernier mais demeure plus élevé que la moyenne 5 ans.

Évolution de l’écart de prix en le soja d’aout versus le mois de novembre nouvelle récolte.

Exportation de grain pour la semaine du 7/23/2015 (source USDA // estimés bloomberg)

SIMON BRIÈRE