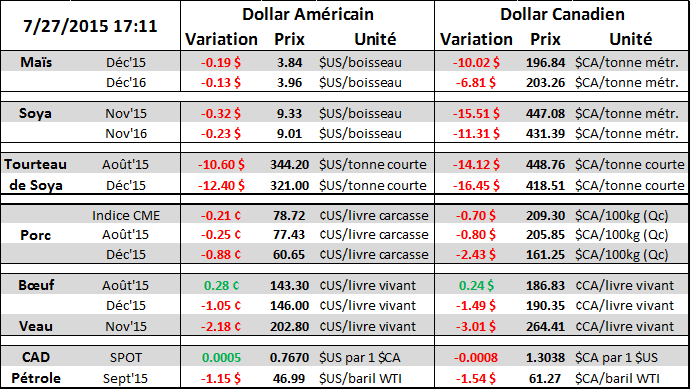

Aujourd’hui le 27 juillet,

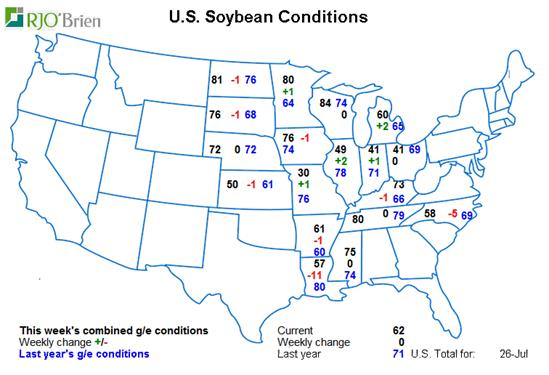

· Les conditions du mais s’améliorent, celles du soja sont inchangées.

· Météo favorable pour la pollinisation dans le Midwest.

· Les spéculateurs essuient de lourdes pertes.

Rédigé par Simon Briere, Stratège de marché chez R.J. O’Brien et Associés Canada

**R.J. O’Brien et Associés est le plus important courtier de commodité à la Bourse de Chicago avec plus d’un siècle d’expérience**

Lundi après-midi c’est l’heure ou l’USDA nous donne la progression et la qualité des récoltes américaines. De manière générale les conditions des céréales aux États-Unis sont meilleure qu’attendu dans le maïs, le soja et le blé.

Maïs : augmentation de la qualité de 1% à 70% bon/excellent. Les états de l’ouest continuent d’être exceptionnels et les états de l’est reprennent du poil de la bête. Le retour du ciel bleu et de la chaleur a été bénéfique si bien que le retard a été récupéré et les soies sont sorties à 78%.

Soja : la qualité c’est maintenue à 62% bon/excellent alors que le marché s’attendait à une baisse. Un peu comme dans le maïs les cultures ont repris du mieux dans l’est du Midwest et nous sommes en plein dans les normales saisonnières pour la floraison.

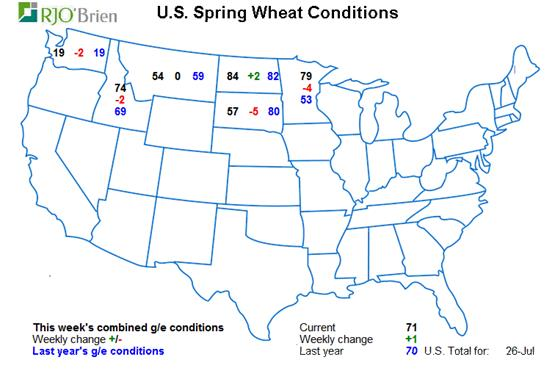

Blé de printemps : La qualité du blé de printemps c’est amélioré de 1% grâce au Dakota du Nord qui va extrêmement bien avec 84% de la récolte en bonne ou excellente condition. Le Dakota du Nord produit près de la moitié du blé de printemps au States.

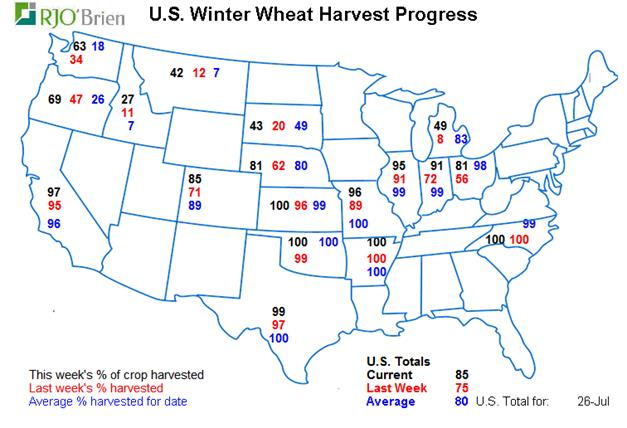

Blé d’hiver : La récolte de blé d’hiver ralenti puisqu’elle est presque terminée. La majorité des états clés comme le Kansas, l’Oklahoma, Texas sont complété à 100%.

Vendredi dernier nous avons eu les données des autorités américaines comme quoi les spéculateurs avaient encore acheté du blé d’inde en date du 21 juillet (mardi). Depuis cette date le marché a dégringolé de 34 cents le boisseau! Les spéculateurs ont donc ajouté près de 80,000 contrats à leur impressionnante position longue des contrats qu’ils ont payé entre 4.54$ et 4.13$ du 14 au 21 juillet. Nous sommes actuellement pas mal plus bas à 3.83$ sur décembre! Fort à parier qu’ils sont en train de sortir par la même porte de sortie, sauf qu’elle est petite et qu’ils sont nombreux à peser sur le piton. On peut argumenter que les spéculateurs ont fait grimper le marché en juin, mais pour l’instant ils ne sont pas entièrement responsable de la baisse qu’on connait. En fait c’est plutôt le producteur qui a saisi l’opportunité d’avancer sa mise en marché. Nous sommes d’avis que les spéculateurs sont à l’heure actuelle en train de sortir leur contrats à perte, mais à savoir combien ils en vendent réellement est une bonne question. Une autre bonne question c’est de savoir qui prend la contrepartie de la transaction? En l’absence d’un acheteur qui soit un utilisateur final comme un meunier ou une usine d’éthanol par exemple, le marché est dans une situation dangereuse ou nous pourrions voir à court terme les prix baisser d’avantage à la recherche d’un potentiel acheteur de maïs. Pour l’instant les contrat de lean hog à l’automne et hiver 2016 sont relativement bas et ne suggère donc pas que le meunier book une quantité massive de grain. Coté éthanol la demande est forte mais les marges opérationnelles ont fondu comme neige au soleil avec l’effondrement des prix de l’éthanol à New York. Bref d’un point de vue de rentabilité les prix à la bourse ne suggèrent pas vraiment que les directeurs des achats de grain se procurent du maïs puisque la rentabilité mathématique de l’opération ne le suggère pas. Rien n’est impossible mais l’environnement macroéconomique pourrait faire en sorte, à court terme, que le prix chute rapidement si spéculateurs prennent panique à cause des conditions du marché et des appels de marges aussi. Techniquement nous regardons 3.60$ sur la nouvelle récolte, ce qui nous ramènerait à la case départ qui correspond aux bas de juin.

Coté météo rien d’encouragent pour le bullish ; on prévoit un temps frais et humide pour le début du mois d’aout. Des conditions idéales pour les cultures.

Bonne soirée,

SIMON BRIÈRE