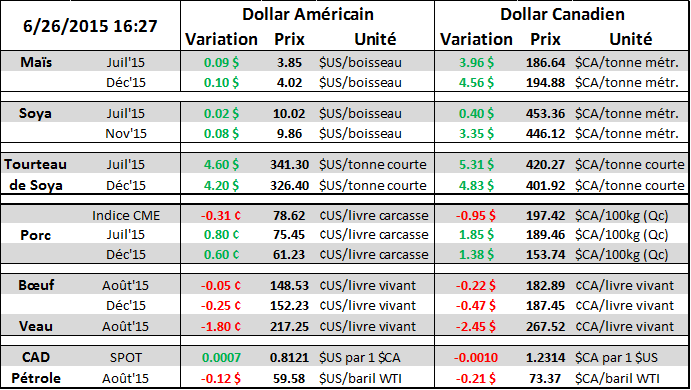

Aujourd’hui le 26 juin,

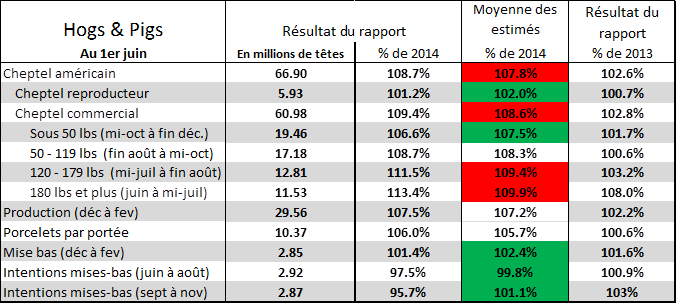

· Rapport Hogs & Pigs: Négatif pour les prix de l’été, positif pour la fin 2015 et début 2016

· Le cheptel commercial de porc est 9.4% de plus qu’en 2014, plus élevé que prévu

· Le cheptel reproducteur de porc est 1.2% de plus qu’en 2014, plus faible que prévu

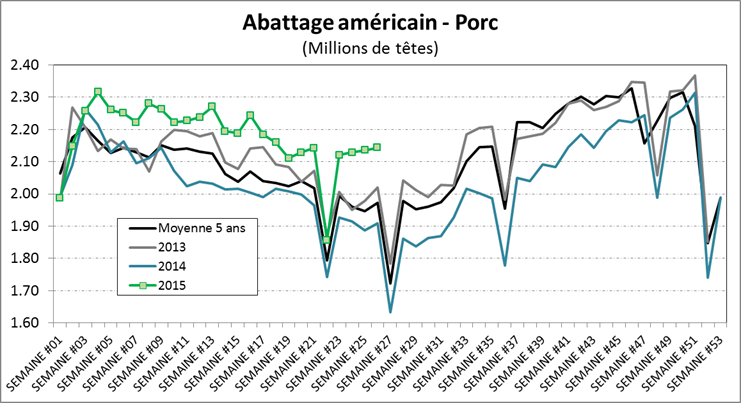

· Les abattages devraient rester élevés jusqu’à la fin juillet

· Les abattages devraient être similaire à 2013 de septembre à décembre

· La production hebdomadaire de porc est 12.2% de plus qu’en 2014 et 11.1% de plus qu’en 2013

Rédigé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

**R.J. O’Brien et Associés est le plus important courtier de commodité à la Bourse de Chicago avec plus d’un siècle d’expérience**

Cet après-midi, l’USDA publiait le rapport trimestriel sur les inventaires vivants de porc lequel semble négatif pour les prix de cet été et positif pour les prix de la fin 2015 et début 2016. Sans surprise, une révision a été apportée à la production de porcelet pour le dernier trimestre de 2014 et le 1er trimestre de 2015, reflétant les abattages actuels qui sont nettement plus élevés qu’estimés dans le dernier rapport. Il y a donc plus de porc de plus de 120 lbs qu’estimés il y a 3 mois, en raison de plus de mises-bas que rapporté au 1er mars ainsi qu’un meilleur taux de porcelet survivant après le sevrage. Dans l’ensemble, le cheptel commercial est 9.4% de plus qu’en 2014, plus élevés que la moyenne des estimés à +8.6%. Comparativement à 2013, le cheptel commercial est 2.8% plus gros, soit 0.8% de plus qu’estimé (tableau 1).

Selon les classes de poids, nous voyons que les abattages resteront élevés cet été avec 13.4% plus de porc qu’en 2014 dans la catégorie au-dessus de 180 lbs, correspondant aux abattages d’entre le début juin et la mi-juillet. Même en comparant à 2013, c’est 8% de plus! Cela représente les inséminations de l’automne dernier alors que les éleveurs avaient connu un été 2014 très profitable et que le prix cash était en moyenne à 1.06$/lb durant le mois d’octobre. Par contre, la production retournera rapidement au niveau de 2013 ce qui coïncide avec la baisse des prix durant l’hiver, ralentissant les inséminations. De la mi-juillet à la fin août, nous devrions retourner à 3.2% plus d’abattage qu’en 2013, et seulement 0.6% de plus durant la période de la fin août à la mi-octobre. Pour la fin 2015, correspondant au porcelet de 25kg et moins, les abattages devraient être 1.7% de plus qu’en 2013 et 6.6% de plus qu’en 2014 ce qui est en-dessous des estimés. Le fait que le nombre de porcs en-dessous de 119 lbs soit relativement faible devrait être positif pour les prix des contrats d’octobre et de décembre.

Un autre élément positif pour les prix de la fin 2015 et 2016 est l’expansion plus lente que prévue du cheptel reproducteur. Le nombre de truies a diminué de 1% aux États-Unis durant le 2ème trimestre, pour être seulement 1.2% plus élevé qu’en 2014, une croissance quasiment 2 fois plus lente que prévue. Conséquemment, les intentions de mises-bas sont plus faibles que prévues pour le reste de l’année ce qui devrait se refléter par une production plus faible en 2016. Les intentions de mises-bas entre juin et août devraient être 2.5% inférieur à l’an dernier. Ceux d’entre septembre et novembre devraient être 4.3% plus faible qu’en 2014. Cependant, si le nombre de porcelets survivants par portée est meilleur que l’an dernier, la production diminuera moins que les mises-bas et vice-versa.

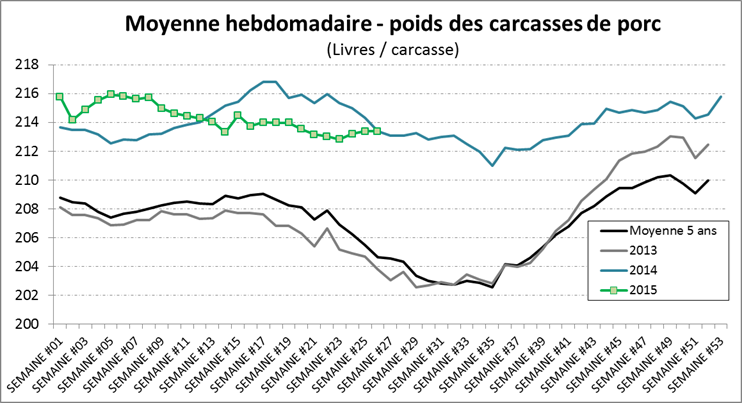

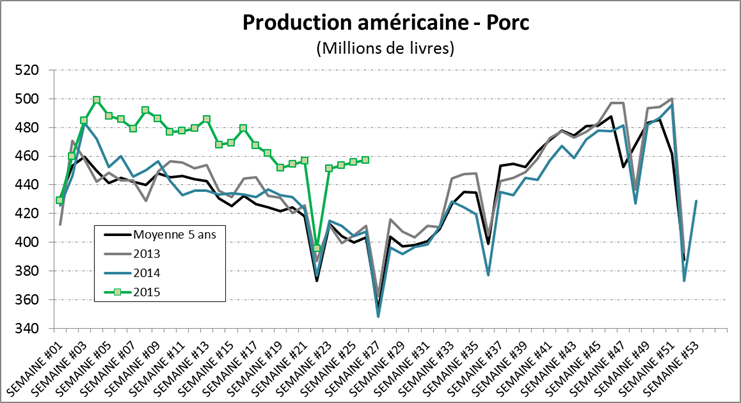

Les abattages de cette semaine sont en ligne avec le rapport Hogs and Pigs, avec 2.14M de porcs (graphique 2). Cela est 12.2% plus d’abattage qu’en 2014 et + 6.1% versus 2013. En raison du faible prix des grains, le poids ne diminue pas (graphique 3), de retour au même niveau que l’an dernier ce qui est 4.7% plus gros qu’en 2013… ça n’en fait du bacon ! La production continue d’être au-dessus de 450M livres par semaine ce qui est anormale selon la saisonnalité (graphique 4). Nous devrions continuer à produire dans ces niveaux pour encore quelques semaines ce qui est déjà incorporé dans le prix des contrats.

Tableau 1 – Sommaire du rapport Hogs & Pigs (rouge = négatif / vert = positif pour les prix)

Source : USDA – Quartely Hogs and Pigs report

Graphique 2 – Abattages hebdomadaires de porc aux États-Unis

Source : USDA – Estimated Weekly Meat Production Under Federal Inspection

Graphique 3 – Poids moyen des carcasses de porc

Source : USDA – Estimated Weekly Meat Production Under Federal Inspection

Graphique 4 – Production hebdomadaire de porc aux États-Unis

Source : USDA – Estimated Weekly Meat Production Under Federal Inspection

Bon vendredi,

GABRIEL JOUBERT-SÉGUIN, CAIA