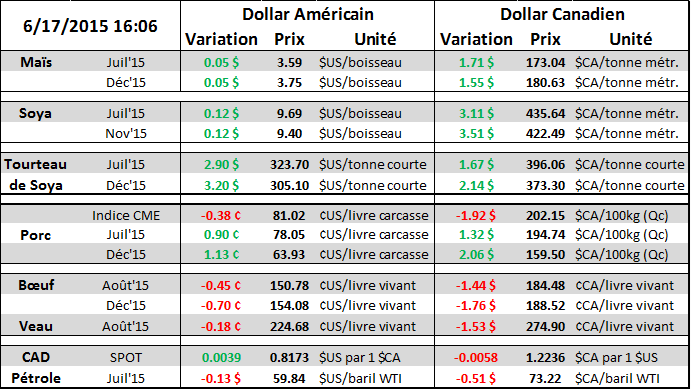

Aujourd’hui le 17 juin,

· Estimés du Cattle-On-Feed: Placements en baisse de 8.6% en mai

· Les pâturages sont à leur meilleur état depuis 2010

· Abattage des vaches non-laitières en forte baisse : expansion du cheptel à venir

· Production de viande bovin devrait commencer à croître en 2016, une première depuis 2010

Rédigé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

**R.J. O’Brien et Associés est le plus important courtier de commodité à la Bourse de Chicago avec plus d’un siècle d’expérience**

Ce vendredi, l’USDA publiera le rapport Cattle-On-Feed qui nous informera sur le nombre de bœuf en parc d’engraissement, un indicateur de l’offre court terme de bovin. On s’attend à ce que la quantité de bœuf en parc demeure similaire à l’an dernier, en hausse de 0.9% (graphique 1), ce qui donnerait 10.59 M têtes. C’est plutôt la rotation des bêtes qui est différent à l’an dernier, c’est bien plus lent avec des placements à -8.6% et des sorties à -8.4% versus mai 2014. La faiblesse des placements nous indique que l’offre de bœuf restera faible durant la deuxième moitié de 2015.

Il n’est pas surprenant que les placements en parc soient faibles avec l’amélioration de l’état de pâturage qui est à son meilleur depuis 2010. Le coût de garder les veaux dans les pâturages est relativement faible, permettant de les envoyer en parc plus gros cet automne. Concernant les pâturages, près du deux-tiers des surfaces (65%) sont considérées « bien ou excellent » (graphique 2) ce qui est nettement mieux qu’en 2012 alors que la proportion des terres en bonne état était sous 20% ! Rappelons-nous que la sécheresse de 2012 fût l’élément déclencheur du rallye du prix du bœuf puisqu’une important portion du cheptel avait été liquidée à ce moment. Dans l’état du Texas, où les précipitations n’arrêtent plus contrairement à la normale, c’est 76% des pâturages qui sont en bon état ce qui est historiquement très élevé. Selon Meyer, cela permettra de supporter les prix du bouvillon d’engraissement pour 2015 et même pour 2016. Depuis 10 ans, le prix du bovin d’engraissement a passé de 1.00 $US/lb à 2.25 $US/lb aujourd’hui (graphique 3)

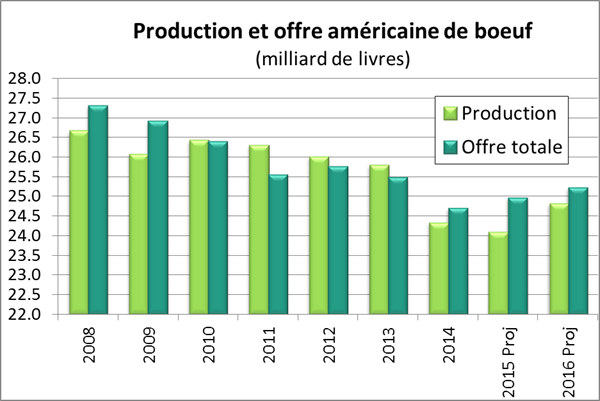

Bien que ce soit un cycle de production très long, les pions se placent pour une expansion du cheptel bovin. Les prix sont élevés, les pâturages sont beaux et le prix de grains pour l’engraissement est faible. Un indicateur intéressant pour suivre l’expansion / contraction du cheptel bovin est les abattages de vaches non-laitières qui est presque 20% inférieur à l’an dernier et roule à son plus faible depuis au moins 10 ans (graphique 4) avec moins de 40,000 vaches par semaine. Autrement dit, McDonald va manquer de viande pour ses boulettes ! Bien que la production de bœuf devrait être plus faible cette année qu’en 2014, l’USDA prévoit une augmentation en 2016 ce qui est consistant avec l’expansion du cheptel (graphique 5). Notez que la différence entre la production et l’offre totale consiste aux exportations/importations nettes. Par exemple, l’offre américaine est actuellement plus élevée que la production puisqu’ils sont importateur de bœuf (principalement de l’Australie et Nouvelle-Zélande).

Graphique 1 – Estimés du rapport Cattle-On-Feed

Source : Daily Livestock Report – Vol.13, No.116 / June 17, 2015

Graphique 2 - % des pâturages en bonne ou excellent condition, historique 10 ans

Graphique 3 – Prix du bouvillon d’engraissement (¢us/lb), historique 10 ans

Graphique 4 – Abattages de vaches non-laitière (en millier de têtes), historique 10 ans

Graphique 5 – Production et offre bovine aux États-Unis

Source: USDA – WASDE // Compilation: Gabriel Joubert-Séguin

Bonne soirée,

GABRIEL JOUBERT-SÉGUIN, CAIA