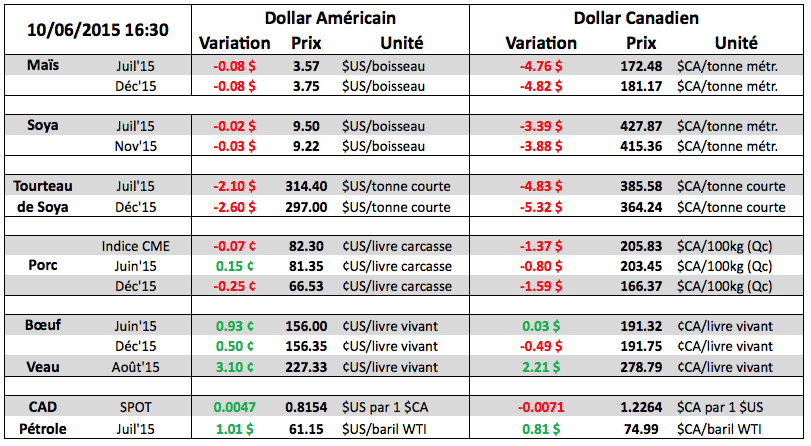

Aujourd’hui le 10 juin,

· Analyse du rapport USDA

· Trading At Settlement – Prix de fermeture

· Ratio Bœuf/Porc

· Pétrole

Rédigée par Patrice Odo, Stratège principal de marché chez R.J. O’Brien et Associés Canada

**R.J. O’Brien et Associés est le plus important courtier de commodité à la Bourse de Chicago avec plus d’un siècle d’expérience**

Aujourd’hui étaient publiés le rapport mensuel USDA sur l’offre et la demande. Le détail des tableaux se trouve en pièce jointe.

Mais :

Stocks de mais 2015/2016 seront élevés principalement à cause du Brésil avec une hausse de la production a un record de 81 million tonnes pour 2014/2015.

La consommation mondiale devrait être légèrement plus élevée poussée par les échanges mondiaux et notamment la Russie qui deviens très compétitive.

Comme attendu, pas de changement dans le rendement à 166.80 pour les US.

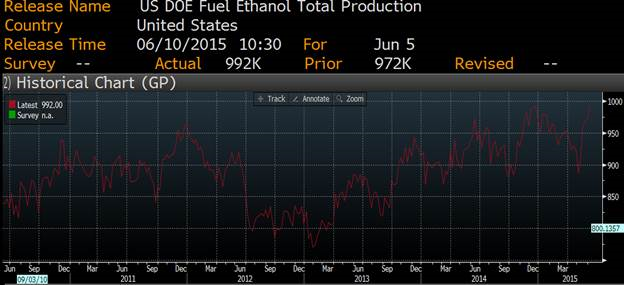

Pour finir avec le mais, nous avions aujourd’hui la publication de la production d’ethanol hebdomadaire qui a atteint les hauts historiques de décembre a 992k barils par jour. (cf graphique ci-dessous). Toutefois l’USDA a baissé légèrement ses prévisions d’utilisation pour l’éthanol à 5175 M boisseaux pour 2014/2015.

Source : Bloomberg /DOE

Soya :

Pour le Soya, nous notons une baisse des prévisions d’inventaires aussi bien pour 2014/15 que pour 2015/16 et une hausse de la trituration. Toutefois il faudra attendre le rapport NOPA lundi prochain pour avoir plus de détails sur cette dernière. Mais globalement c’est un rapport positif pour le soya.

Blé :

Enfin, concernant le blé, c’est le grand perdant d’aujourd’hui.

Les Stocks US devraient finir a 814 Millions boisseaux pour 2015/16 vs 793 attendu et 794 le mois dernier. Ce serait un record depuis 2010/11. La production de blé d’hiver serait particulièrement forte a 1505 Millions boisseaux contre 1474 attendu.

La USDA a notamment augmenté les prévisions de rendements à 44.2 contre 43.5 prévu en mai dernier.

Nous noterons une hausse de la production européenne (+0.4 ) et de la Russie/Ukraine (+2.5 mt)

Trading at Settlement :

Avec la fermeture des pits sur les contrats à terme, le CME lance une facilité pour transiger directement le prix de fermeture. Ceci permet de négocier le prix durant toute la journée. Cette facilite vous sera offerte dès le 15 juin chez votre courtier préféré !!!

Pour plus de détails :

http://www.cmegroup.com/trading/agricultural/files/fact-card-tas-for-agricultural-futures.pdf

Viandes :

Aujourd’hui les prix du bœuf ont continué à progresser. Le Live Catlle de Aout fait des nouveaux hauts depuis janvier et semble vouloir rejoindre les prix extrêmes de l’automne dernier.

Une hausse qui ne se voit pas sur le porc. Celui-ci reculant légèrement. Comme vous pouvez le voir sur le graphique ci-dessous, nous nous approchons d’extrêmes dans le ratio Bœuf/Porc.

Source : Bloomberg /CME

Petrole/CAD :

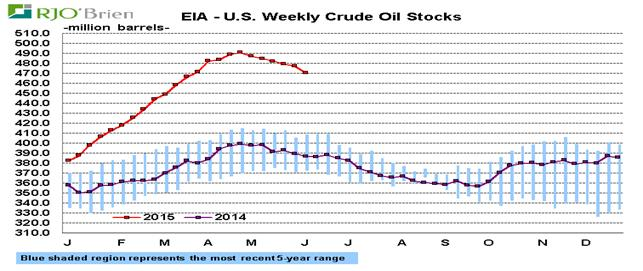

Enfin pour finir, nous noterons une baisse importante de 6.8Mb des inventaires de petroles hebdomadaires. Le petrole est repasse au dessus des 60$ et le dollar Canadien a repris de la vigueur. Mais attention cette baisse est tres saisonniere.

En effet, si nous regardons la production Américaine, celle-ci continue de faire de nouveaux hauts historiques a près de 10M barils par jours. Les effets de la baisse des capacités d’exploitations annoncées ne se fait pas encore sentir sur la production.

Source : Bloomberg /DOE

Bonne soirée,

PATRICE ODO