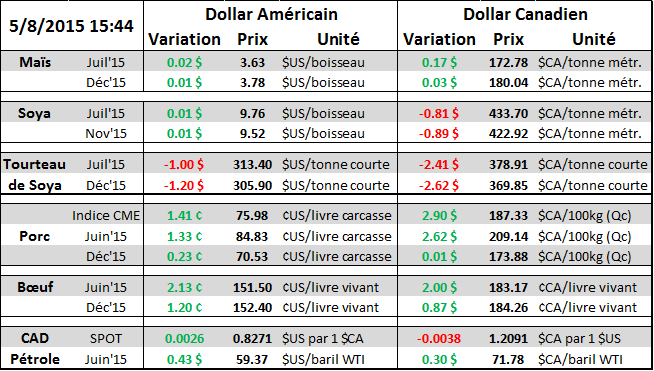

Aujourd’hui le 8 mai,

· Le prix cash du porc qui sera publié lundi est de 77.12 ¢US/lb, une hausse de 11% ces 5 derniers jours

· Cette semaine, production de porc est à la baisse à 451M lbs, avec des abattages seulement 1.3% de plus qu’en 2013. Par contre, le poids des carcasses restent élevé.

· Production de bœuf à 460.3M lbs, en baisse de 2.5% par rapport l’an dernier

· Moyenne des estimés pour les inventaires de fin 2014/15 de maïs à 1.864B boisseaux (+37M)

· Moyenne des estimés pour les inventaires de fin 2015/16 de maïs à 1.75B boisseaux

· Chiffres d’emploi décevant au Canada avec une perte de 19 700 jobs en avril, mais il y a création d’emplois à temps plein

· Chiffres d’emploi en ligne avec les estimés aux É.-U. avec 223 000 nouvelles jobs

Rédigé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien et Associés Canada

**R.J. O’Brien et Associés est le plus important courtier de commodité à la Bourse de Chicago avec plus d’un siècle d’expérience**

Grosse performance du prix cash du porc qui atteindra 77.12 ¢/lb lundi matin selon nos calculs. Bien que ce prix ne sera que publié lundi, il correspond à la valeur de l’indice pour la date du 7 mai. La progression des 5 derniers jours fût de 7.63 ¢/lb ce qui est un très bon rythme. L’expiration du contrat de mai sera jeudi le 14, il reste donc 5 jours ouvrables avant la valeur finale du contrat, laquelle a clôturé la semaine à 81.2 ¢/lb. Le marché s’attend donc à une hausse moyenne de 0.82¢/lb par jour ce qui semble raisonnable étant donné la cadence actuelle. Cependant, les contrats pour cet été font présentement face à une résistance technique (graphique 1) actuellement à 85.00 ¢/lb sur juin, ce qui fait 210 $CA/ 100kg. Si on perce cette résistance, la hausse des prix pourrait continuer pour encore quelques cents la livre.

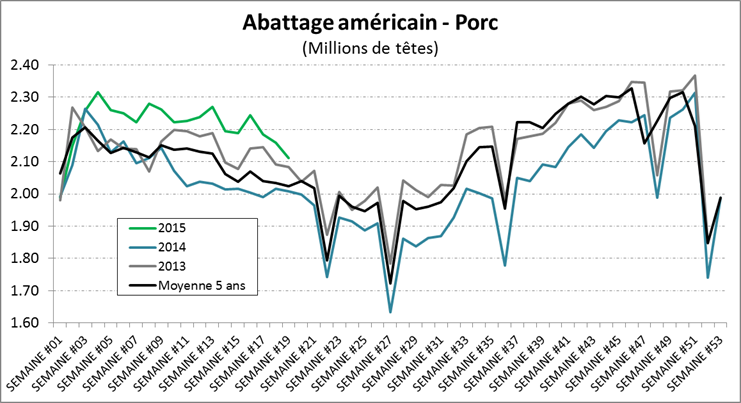

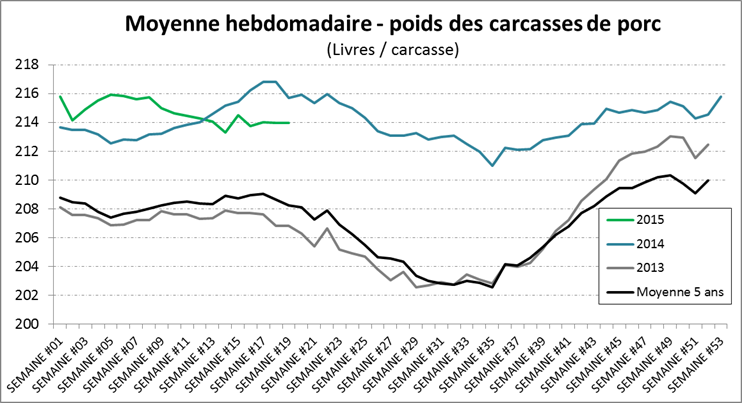

La production de viande de la semaine dernière se contracte ce qui est consistant avec la saisonnalité. Dans le porc, les abattages étaient seulement 1.3% de plus qu’en 2013 (graphique 2), on retourne tranquillement vers la normale. Par contre, le poids des carcasses ne diminuent pas (graphique 3) contrairement à ce qu’on anticipait, probablement parce que le prix du maïs continue de baisser pendant que la valeur du porc augmente. Au final, la production de porc était de 4.3% et 4.8% supérieure à la production hebdomadaire de 2014 et 2013 respectivement. Dans le bœuf, la production continue d’être plus faible que les années précédentes, avec 567 000 bêtes d’abattues (-5.5%). Depuis le début de l’année 2015, la production de bœuf est 5.0% plus faible que la même période en 2014 contrairement au porc qui est 5.6% plus élevée. Du côté du veau, la production 2015 est 20.8% inférieure à l’an dernier et dans l’agneau, on connaît aussi une baisse de production à -5.6%.

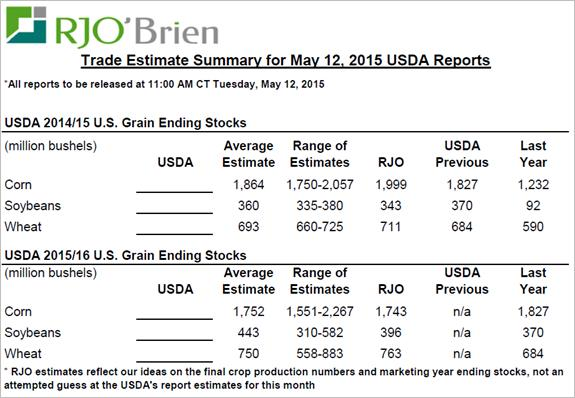

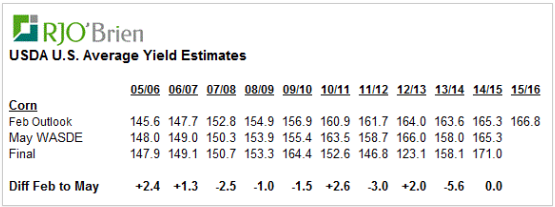

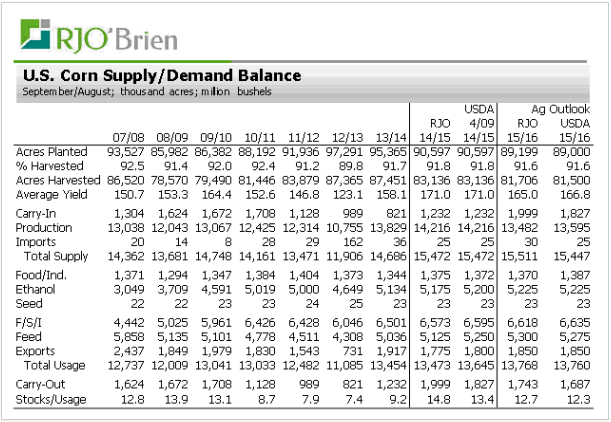

Mardi prochain, l’USDA publiait comme à chaque mois, ses estimés d’offre et demande pour les produits agricoles, mais le rapport du mois de mai est relativement important puisque ce sera les premiers chiffres pour la prochaine récolte. Concernant l’ancienne récolte de blé d’Inde, on s’attend à une diminution de la demande d’éthanol en raison du ralentissement des dernières semaines alors qu’on anticipe à un statuquo dans les inventaires de soya (tableau 4). Nos yeux seront plutôt tournés vers les chiffres pour la prochaine récolte. Durant le forum du mois de février, le rendement du maïs dévoilé de 166.8 boisseaux/acre (tableau 5) constitue la tendance linéaire, c’est seulement une estimation statistique. Pour le rapport de mai, le rendement prendra aussi en considération la rapidité des semis ce qui diminue le risque de dommage par un gel au sol lors d’ensemencement hâtif. Il ne serait donc pas surprenant de voir un rendement entre 167 et 168 boisseaux/acres même si une faible portion des cultures est seulement en germination. En considérant une baisse probable des superficies récoltées de 2% et un rendement à 167 boisseaux/acre, il y a très peu de marge de manœuvre pour avoir une situation surprise avec une production encore meilleure que prévue, tandis qu’une petite contraction du rendement causera rapidement un changement de direction pour les prix de la nouvelle récolte. De plus, les spéculateurs étaient encore vendeur de contact de maïs cette semaine, ajoutant 24.6K à leur position, pour un net de 117K contrats vendus (6.4% de l’open interest). On peut dire qu’ils n’ont pas froid aux yeux en vendant au niveau actuel alors que le « marché météo » ne fait que commencer, cela pourrait amener de la volatilité si jamais ils désirent sortir de leur position suite à une incertitude météo. De retour sur le rapport de l’USDA, la moyenne du marché pour les inventaires de fin d’année 2015/16 est de 1.75B boisseaux, en baisse par rapport le niveau qu’on devrait avoir à la fin de l’année commerciale en cours. Le ratio « stock-to-use » devrait reculer de 1% à 2% par rapport la situation actuelle, ce qui est signe d’une contraction de l’offre relativement à la demande américaine.

Ce matin, c’était les chiffres d’emploi au Canada et aux États-Unis lesquels n’ont pas énormément fait bouger le taux de change. Bien qu’il y a eu une destruction de 19 700 emplois en avril au Canada, on note une création des 46 900 jobs à temps plein qui vient contrer la perte de 66 500 emplois à temps partiel, ce n’est donc pas si négatif. Comme le mois dernier, le taux de chômage au Canada demeure à 6.8% comparativement à 5.4% aux États-Unis. Chez nos voisins du sud, il s’était créé 223 000 nouvelles jobs en avril ce qui était en ligne avec les estimés.

Graphique 1 – Prix du contrat de porc, livraison mi-juin (¢/lb)

Graphique 2 – Abattage hebdomadaire de porc

Source : USDA // Compilation : Gabriel Joubert-Séguin

Graphique 3 – Poids des carcasses de porc

Source : USDA // Compilation : Gabriel Joubert-Séguin

Tableau 4 – Résumé des estimés pour le rapport Offre et Demande de l’USDA du 12 mai

Source : département de recherche de R.J. O’Brien à Chicago

Tableau 5 – Historique des estimés de rendement de maïs

Source : département de recherche de R.J. O’Brien à Chicago

Tableau 6 – Bilan offre et demande de maïs avec les prévisions de RJO

Source : département de recherche de R.J. O’Brien à Chicago

Bon weekend!

Gabriel Joubert-Séguin