Aujourd’hui le 21 avril,

· Maintien de l’impressionnant écart de prix entre le bœuf et le porc.

· Saisonnalité des prix du porc; les bas du prix cash derrière nous?

· Support technique important dans le maïs.

Régidé par Simon Briere, Stratège de marché chez R.J. O’Brien et Associés Canada

***R.J. O’Brien est le seul membre fondateur de la Bourse de Chicago encore en opération, spécialisé en agriculture depuis 1914***

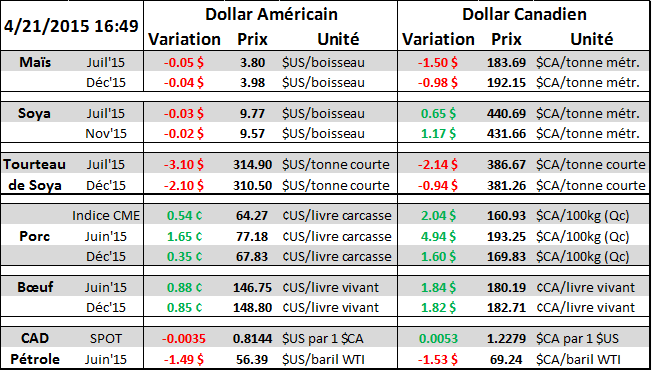

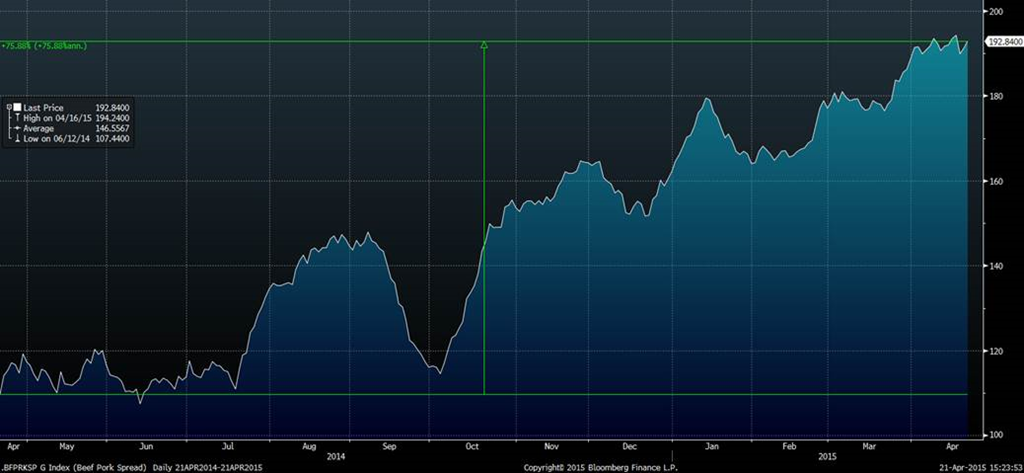

La journée devrait redonner un sourire aux producteurs de porcs qui ont été secoués dans les derniers mois ; le prix du grain baisse, les cours du porc augmentent de quasiment deux cents la livre et le dollar canadien se repli face au US. Assez dure de faire mieux, mettons. Le marché semble de plus en plus confiant que les prix au comptant ont connu leur plancher au début du mois le 6 avril à 59.58 $/100lbs (voir graphique 1). Il faut remonter à plusieurs années pour retrouver un prix cash aussi faible pour ce moment-ci de l’année alors que le cycle 2010-2014 a connu une hausse des prix. Sur la période 2006-2009, mise à part 2009 où les prix ont stagné, la saisonnalité a repris pour monter les prix cash dans les 80 cents, presque 90 cents dans le cas de 2008 (voir graphique 2). A ce moment-ci il le rôle du marché sera d’évaluer la demande pour être en mesure d’écouler l’important inventaire domestique. Ce qui sera à surveiller sera la compétition entre les protéines de volaille, porc et bœuf qui sont tous des substituts. Normalement l’écart de prix entre le porc et le bœufs devrait encourager la consommation de viande porcine compte tenu de la prime de 1.92 cents la livre (voir graphique 3)! L’impact de la grippe aviaire est encore pour l’instant mitigé dans le sens ou la fermeture des exportations augmente les stocks, mais le virus décime les populations… Il est peut-être encore trop tôt pour déterminer l’impact réel sur les prix.

Coté grain le marché teste actuellement le support technique tant sur la nouvelle que sur l’ancienne récolte de corn. Sur le contrat de juillet, une fermeture sous 3.75 $/bu avec un bon volume et une consolidation le lendemain serait très négatif pour le marché et le prochain objectif technique serait de revenir sur les bas de l’automne à 3.50 $/bu. Les cours actuels sont sous les moyennes mobiles 20, 50 et 100 jours. La ligne de tendance est négative ; les hauts sont de moins en moins haut, les rebonds n’ont pas beaucoup d’amplitude. Voir graphique 4 sur l’analyse technique.

Même sur une base fondamentale le marché montre des signes de faiblesse sur l’ancienne récolte et il faudra donc miser sur un phénomène météo dans les prochaines semaines/mois pour espérer renverser le sentiment du marché. À l’heure actuelle quasiment toutes les catégories d’utilisation de maïs sont en difficultés :

· Exportations : Cible USDA à 45.720 millions de tonnes ou 879 milles en moyenne par semaine. Jusqu’à maintenant les exports roulent à 767 milles tonnes par semaine. Faudra donc accélérer le rythme sinon l’USDA abaissera la demande pour 2014/15 http://apps.fas.usda.gov/esrquery/esrpi.aspx

· Éthanol : L’USDA prévoit une utilisation de 5.2 milliard de boisseaux ou un équivalent de près de 280 millions de gallons par semaine. En ce moment l’industrie roule en dessous de la cible de près de 10 millions de gallon par semaine. Là aussi il faudra un boost de la demande sinon l’USDA risque de baisser la demande.

· Feed : Deuxième trimestre de suite avec un inventaire plus fort que prévu. Le rapport Grain Stock de mars a surpris le marché avec quasiment 150 millions de boisseaux de plus que prévu.

En ce moment le producteur qui détient de l’inventaire d’ancienne récolte prend un risque considérable sans être rémunéré suffisamment. Le carry est faible entre les contrats de mai, juillet ou même septembre ce qui fait qu’il n’y a pas un incitatif financier phénoménal pour entreposer le grain. Le producteur pourrait vendre son grain en bonne partie (rien contre l’idée d’en garder un peu dans le silo question d’espérer un squeeze sur les bases cash vers la fin de l’été), utiliser l’argent de la vente pour rembourser les marges et utiliser la bourse afin d’aller chercher une plus-value. Je pense que la combinaison d’une vente physique adossée à l’achat d’option call sur septembre devrait dominer le plan de mise en marché pour les prochaines semaines.

Graphique 1 – Historique 1 an des prix au comptant (CME LEAN HOG INDEX)

Graphique 2 – Saisonnalité 10 des prix cash (LEAN HOG INDEX)

Graphique 3 – Écart de prix entre la viande de porc et de bœuf.

Graphique 4 – analyse technique sur le CAT de corn juillet 2015

SIMON BRIERE