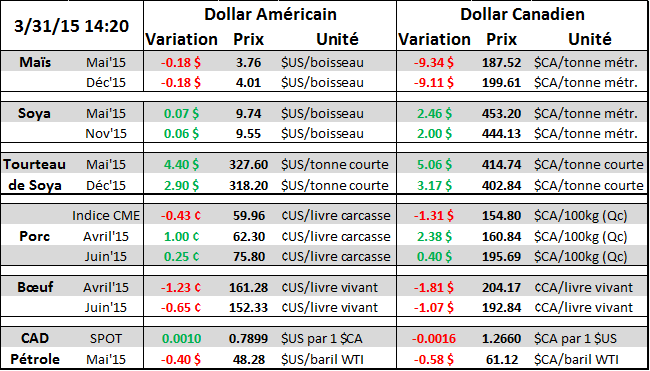

Aujourd’hui le 31 mars,

- Superficie de maïs: 89.2M acres, soit 0.5% de plus qu’anticipée mais 1.5% de moins qu’en 2014

- Superficie de soya : 84.6M acres, soit 1.5% moindre qu’anticipée mais 1.1% de plus qu’en 2014

- Superficie des blés : 55.4M acres, soit 0.8% moindre qu’anticipée et 1.8% de moins qu’en 2014

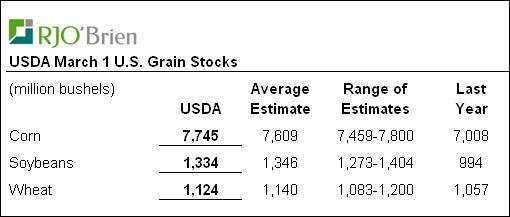

- Inventaires de maïs : 7.75B boisseaux, soit 1.8% de plus qu’anticipée et 10.5% de plus qu’en 2014

- Inventaires de soya : 1.33B boisseaux, en ligne avec les estimés et 34.2% de plus qu’en 2014

- Inventaires des blés : 1.12B boisseaux, en ligne avec les estimés et 6.3% de plus qu’en 2014

Régidé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien Canada

*L’équipe de RJO au Québec est composée de 5 courtiers combinant plus de 40 ans d’expérience en gestion des risques*

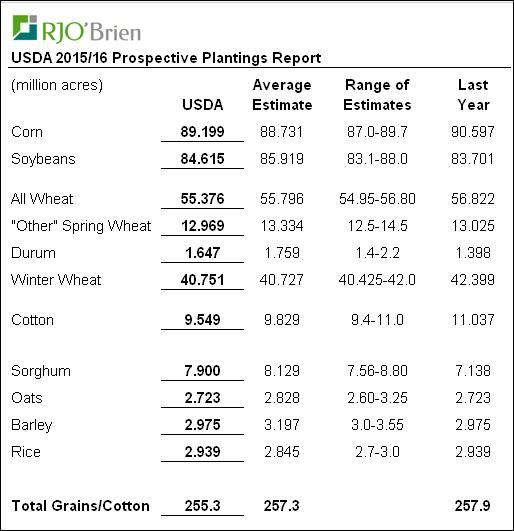

Comme tout le monde s’attendait, les américains vont planter plus de soya et moins de maïs selon le sondage de l’USDA, mais l’amplitude du changement sera moindre qu’anticipé ce qui concorde avec la récente diminution du ratio soya/maïs. Le résultat du rapport est ci-dessous, dans les tableaux 1 et 2. Les grands perdants au niveau des superficies sont le blé d’hiver, le coton et le maïs. Les gagnants sont le soya et le sorgho. Somme toute, la superficie de toutes les cultures réunies totalise 255.3M acres, soit 2.6M de moins que l’an dernier.

Maïs

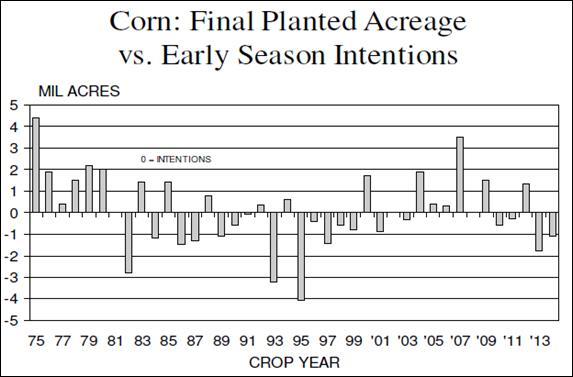

Le rapport du l’USDA est négatif pour le prix puisqu’il y a plus d’inventaires et de superficies qu’anticipés. Les producteurs prévoient planter 89.2M acres cette année ce qui 1.4M de moins que l’an dernier. Les superficies perdues sont principalement dans le cornbelt (à l’exception du Minnesota) et en Dakota du Sud. Durant la dernière décennie, la superficie réellement plantée est normalement 1 million acres plus ou moins à ce qui avait été sondée au mois de mars (tableau 3). Au 1er mars 2015, il y avait 7.744 milliards de boisseaux en inventaire ce qui était plus que prévus. Les producteurs détiennent 57% des inventaires ce qui est la même proportion que l’an dernier. Ces inventaires plus élevés pourraient se refléter par des inventaires de début d’année 2015/16 plus élevés, en plus des superficies plus fortes que prévues. Même avec la baisse d’aujourd’hui, nous restons au-dessus du support à 4.00$/boisseau pour la prochaine récolte, mais il faudra rester attentif puisqu’il y a un risque si nous cassons ce niveau.

Soya

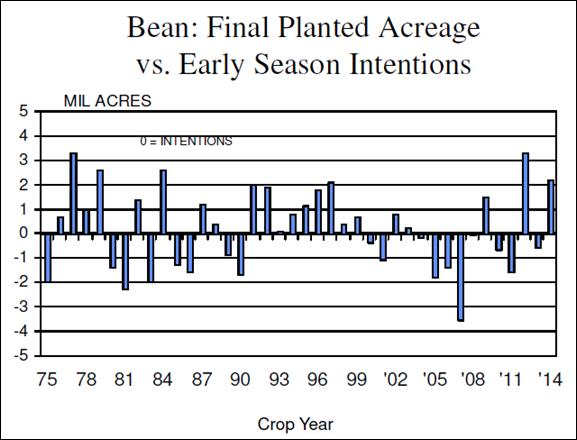

Le rapport est considéré légèrement positif pour le prix du soya. Les producteurs ont l’intention de planter 84.64M acres comparativement à la moyenne des estimés de 85.9M. Malgré qu’on soit en dessous des estimés, on note une augmentation de 1 million acres que l’an dernier pour la récolte de fève. Au cours des 10 dernières années, les superficies finales ont été sous les intentions à 7 reprises (graphique 4). Concernant les inventaires au 1er mars, nous sommes en ligne avec les estimés à 1.33 milliard de boisseaux. Par contre, il y a une plus grande proportion que l’an dernier qui n’a pas été vendue par les producteurs. L’an dernier, 38% des inventaires était toujours dans les fermes (382M boisseaux) alors que nous sommes à 46% cette année (609M boisseaux).

Le marché anticipait déjà des nouvelles négatives pour le rapport en plus que les spéculateurs avaient accumulé une grosse position « vendeur ». Jusqu’à ce qu’il y ait des problèmes de météo, le marché est vulnérable à une couverture des positions « vendeur ».

Blé

Le rapport est neutre pour le prix du blé, ce qui n’a pas empêché le prix de chuter de 20¢/boisseau, probablement en raison de la baisse du prix du maïs. À travers les classes de blé, on note que les superficies de blé de printemps sont moindre qu’anticipé à 13M acres, alors que les superficies des blés d’hiver sont légèrement plus élevées que le rapport du 10 janvier. Les inventaires sont plutôt en ligne avec les estimés à 1.12M boisseaux.

Tableau 1 – Intentions d’ensemencement au 31 mars 2015

Tableau 2 – Inventaires au 1er mars 2015

Graphique 3 – Intentions d’ensemencement vs réalisé (maïs)

Graphique 4 – Intentions d’ensemencement vs réalisé (soya)

Bonne journée !

GABRIEL JOUBERT-SÉGUIN, CAIA