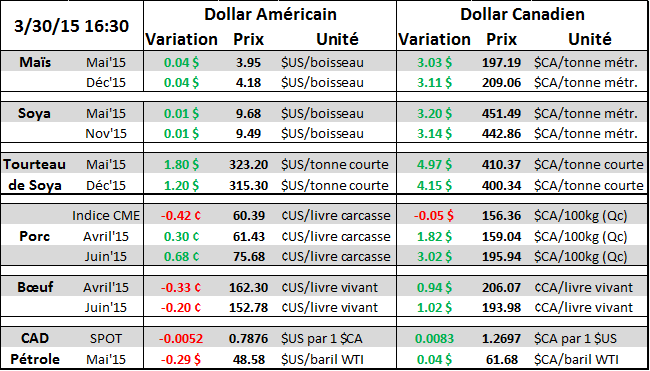

Aujourd’hui le 30 mars,

- Rapport des intentions d’ensemencement demain : plus de soya, moins de maïs ?

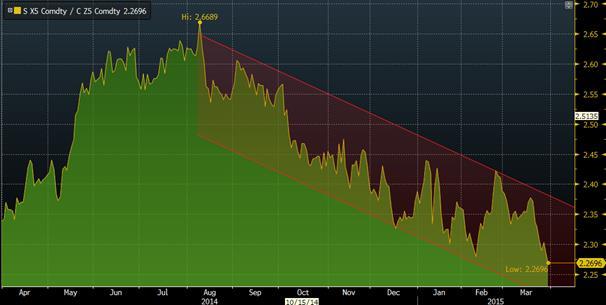

- Le ratio soya / maïs touche un creux à 2.27

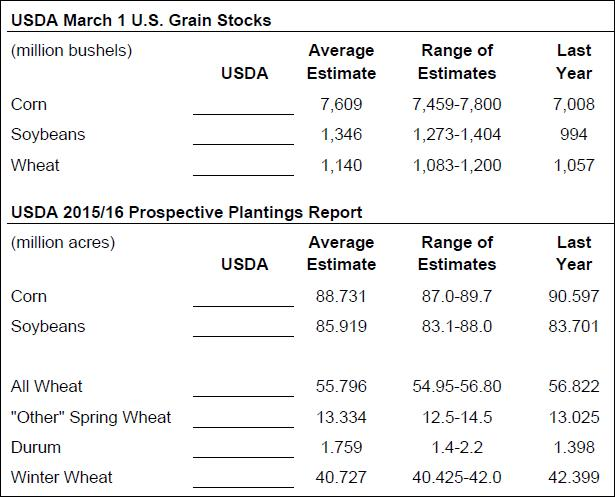

- Inventaires de grains au 1er mars seraient supérieur à l’an dernier selon les estimés

- Journée positive pour le porc suite au rapport de vendredi qui démontrait moins d’insémination pour les prochains mois.

Régidé par Gabriel Joubert-Séguin, Stratège de marché chez R.J. O’Brien Canada

*L’équipe de RJO au Québec est composée de 5 courtiers combinant plus de 40 ans d’expérience en gestion des risques*

Demain midi, l’USDA publiera le résultat de son sondage auprès des producteurs de grandes cultures concernant leurs intentions d’ensemencement. Actuellement, tout le monde s’attente pour dire que les superficies de maïs devraient diminuer alors que celles de soya devraient augmenter. Il y a tout de même un risque que la réalité ne rejoigne pas les attentes du marché ce qui pourrait causer de mouvements importants demain. Il faut dire que la situation n’est plus aussi avantageuse qu’il y a quelques mois pour remplacer la production de maïs par la fève. Le prix de la prochaine récolte de soya était 2.60 fois la valeur du maïs l’été dernier (graphique 1). Depuis la moisson, ce ratio a pris une tendance baissière et a d’ailleurs touché son creux à 2.27 aujourd’hui. Au final, la moyenne des estimés pour les ensemencements est de 88.7M acres de maïs (-1.9M) et 85.9M acres de soya (+2.2M).

Autant dans le maïs, les blés et la fève soya, on s’attend à ce que les inventaires au 1er mars soient supérieur à ce qu’ils étaient l’an dernier. La plus importante variation est l’augmentation de 35% des réserves de fève comparativement à 2014. Pour les 2 autres grains, on s’attend à une augmentation d’environ 8% en raison de l’énorme récolte l’été dernier. Puisque les inventaires sont à des niveaux élevés en Amérique du Nord, le Canada ne renouvèlera probablement pas la législation mise en place l’an dernier afin d’assurer un minimum de grains livré dans les déplacements ferroviaires. Cette législation expirera ce samedi.

Le prix du porc a réagi comme on s’attendait dans notre Agro-Lettre de vendredi, neutre pour les mois court terme et positif pour la fin 2015 / début 2016. Essentiellement, cet ajustement provient du fait que les inséminations seront au ralenti pour les prochains mois ce qui causera une diminution des mises-bas durant l’été. Suite au rapport, plusieurs parlent qu’on a probablement touché les bas du marché prochainement, si ce n’est pas déjà fait. De plus, le groupe WH, un des géants dans l’industrie du porc en Chine, croit que son pays va augmenter ses importations en provenance des États-Unis et de l’Europe prochainement puisque le prix du porc en Chine est pratiquement le double.

Graphique 1 : Prix du soya nov’15 divisé par le prix du maïs déc’15

Tableau 2 - Estimés du rapport USDA du 31 mars

Analyse technique

Maïs de déc'15 (¢US/boisseau) = Neutre / positif

À Surveiller: prochaine résistance à 4.20

Moyennes Mobiles: 20 Jours < 40 Jours < 5 Jours --> Momentum potentiellement positif

Soya de nov'15 (¢US/boisseau) = Négatif

À Surveiller: Continuation de la tendance baissière

Moyennes Mobiles: 5 Jours < 20 Jours < 40 Jours --> Momentum négatif

Porc (¢US/carcasse) = Neutre / négatif

À Surveiller: Brisure de la tendance baissière ? Plusieurs résistances en place…

Moyennes Mobiles: 5 Jours < 20 Jours < 40 Jours --> Momentum baissier

Bœuf d'avril (¢US/lb vivante) = Positif

À Surveiller: nouveau haut à venir ?

Moyennes Mobiles : 40 Jours < 20 Jours < 5 Jours --> Momentum haussier

CADUSD = Neutre / potentiellement négatif

À Surveiller: Formation "Bear flag"

Moyennes Mobiles : 20 Jours < 5 Jours < 40 Jours --> Congestion

Bonne journée !

GABRIEL JOUBERT-SÉGUIN, CAIA