Bonjour,

Petit mot rapide sur pourquoi le maïs semble un peu plus « lourd » ces temps-ci.

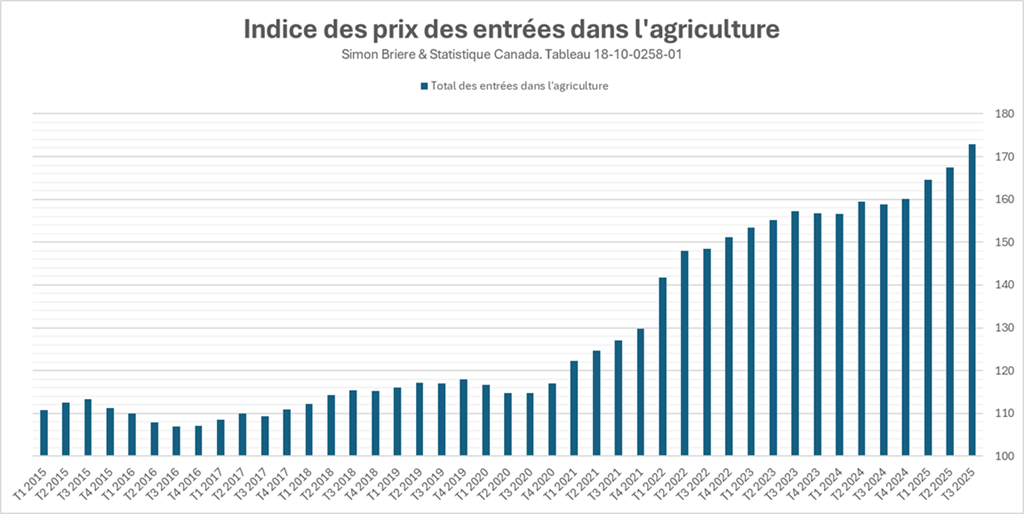

C’est vraiment une histoire de marges… et d’engrais. Voir graphique ci-dessous 😉

Les prix des engrais repartent à la hausse… surtout l’azote et, dans une moindre mesure, les phosphates (DAP), mais le maïs ne suit pas avec le même momentum. C’est une différence clé versus 2022. À l’époque, oui, les intrants étaient extrêmement chers, mais le maïs se transigeait près de ses sommets historiques. Les revenus étaient suffisamment élevés pour absorber le choc des coûts sans trop de douleur.

Aujourd’hui, ce coussin n’est plus là.

En plus, le contexte de financement a complètement changé. En 2022, les taux d’intérêt étaient encore près de zéro à la sortie de la pandémie. Aujourd’hui, même si on n’est plus au sommet, les coûts d’emprunt restent élevés, ce qui affecte directement le fonds de roulement et le coût de production global. Les nouvelles moissonneuses-batteuses dépassent le million de dollars. Les intrants aussi sont plus chers… bref, tout coûte plus cher.

Mais le problème, ce n’est pas seulement des « coûts élevés »… c’est que les coûts et les revenus ne bougent plus ensemble. Ça change les comportements. Au lieu de viser le rendement maximal à tout prix qui coute une fortune à atteindre, les producteurs deviennent plus défensifs : ils optimisent les intrants, surveillent de près leur trésorerie et deviennent plus sensibles aux décisions d’ensemencement --- notamment avec plus de soja qui coûte moins cher à produire et dont les superficies ne font qu’augmenter depuis 20 ans (contrairement au maïs!).

Ça influence aussi la mise en marché. Quand les marges sont serrées ou incertaines, il y a moins d’incitatif à vendre à terme de façon agressive ou à fixer les prix à l’avance. Si la rentabilité n’est pas clairement au rendez-vous, l’urgence de vendre diminue. Résultat : les ventes ralentissent et plus de grain reste en entrepôt un peu plus longtemps. Ce resserrement des transactions physiques peut ensuite se refléter dans la base. Les acheteurs (meuneries, usines d’éthanol) pourraient devoir offrir des prix plus élevés localement pour sécuriser leurs approvisionnements, même si le marché à terme ne bouge pas beaucoup.

Le maïs ne s’effondre pas nécessairement, mais sans le soutien de prix plus élevés pour compenser la hausse des intrants et des taux, les marges se compressent… et le marché commence à le ressentir.

Bonne journée!

Simon Briere | Stratège Principal

Office: +1 514-218-6888

R.J. O'Brien & Associates Canada Inc | sbriere@rjobrien.com

1250 Boul René Lévesque Ouest | Bureau 4120 | Montréal | Québec H3B 4W8

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).