Bonjour, mercredi 22 avril 2026

- Pétrole encore en hausse, retour à plus de 90$/baril

- Actions en hausse (S&P +0,5 %, Nasdaq +0,7 %), on maintient les RECORDS

- Grains globalement dans le vert

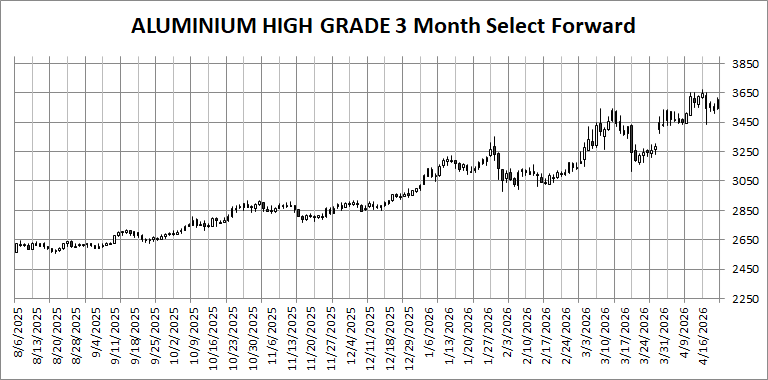

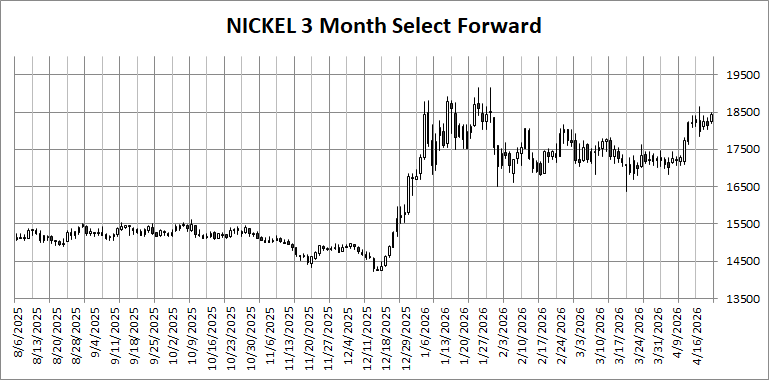

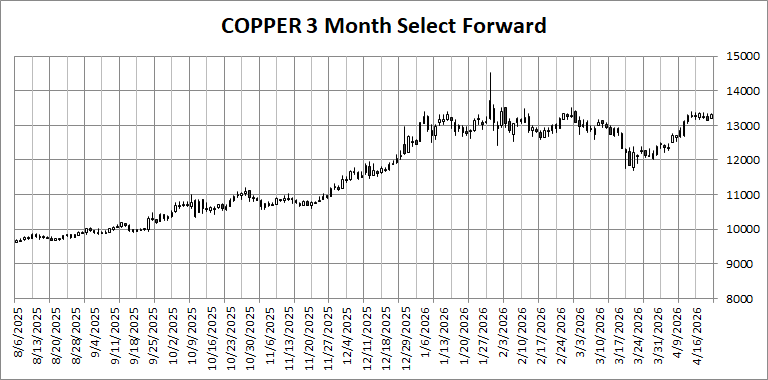

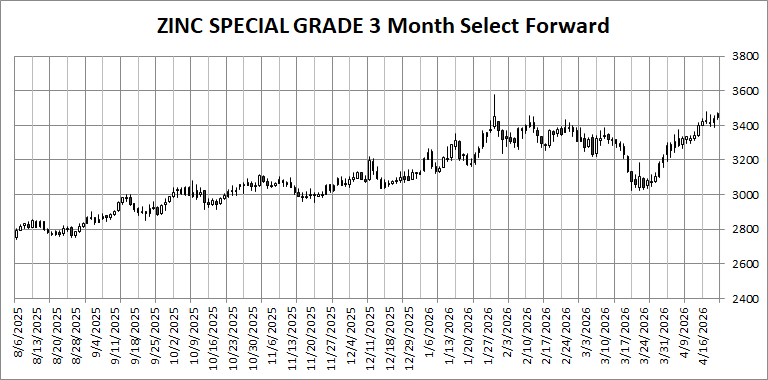

- Métaux de base aussi dans le vert

HORMUZ : Ouvert ou fermé, on ne vient plus trop à savoir…. c’est rendu comme les épiceries ou les banques lors d’un congé férié.

N’empêche que la bourse ne réagit tout simplement plus et on poursuit les hausses record des indices boursiers américains, signe que les investisseurs misent sur une désescalade du conflit et non à un choc pétrolier et une crise financière mondiale. Beaucoup de confiance de la part des investisseurs, possiblement un peu d’imprudence et d’insouciance, mais bon, la vie est plus belle quand on est optimiste dans le vert, right?

Sinon je regarde les métaux de base qui sont à la croisée de plusieurs chemins : Iran, pétrole, inflation et croissance mondiale pour nommer que ceux là.

D’abord, le pétrole agit comme une taxe sur l’économie. Le FMI dit que dans son scénario de référence, la guerre fait monter l’énergie d’environ 20 % en 2026, ramène la croissance mondiale à 3,1 % et fait remonter l’inflation à 4,4 %. Dans un scénario plus dur où le pétrole tourne autour de 110 $, la croissance tomberait vers 2,6 % et l’inflation monterait vers 5,4 %. Autrement dit, plus le choc énergétique dure, plus il gruge la demande finale et les marges industrielles.

Ensuite, pour les métaux eux-mêmes, le problème n’est pas seulement la demande, mais le coût de production. Le conflit autour de l’Iran et d’Hormuz a perturbé les flux de soufre, un intrant clé pour l’acide sulfurique, donc pour une partie du raffinage du nickel et du cuivre. Reuters rapporte que cela a déjà fait monter les coûts, notamment en Indonésie pour le nickel, avec des réductions de production chez certains acteurs. C’est pour ça qu’on peut voir des métaux monter même quand le contexte économique mondial se détériore : le marché paie une prime de rareté et de coût marginal plus élevé.

C’est aussi pour ça que le cuivre « Dr Copper, PhD in economics » reste utile, mais avec un astérisque*. En temps normal, le cuivre est un bon baromètre de l’activité parce qu’il est partout dans la construction, les réseaux électriques et l’investissement manufacturier. On se rappelle que les réseaux électriques demandent énormément de cuivre et d’aluminium, tandis que le nickel reste important pour certaines chimies de batteries. Donc, quand cuivre, aluminium et nickel montent ensemble, le marché peut envoyer un signal de demande liée aux voitures, aux réseaux et aux infrastructures. Mais en ce moment, ce signal est brouillé par l’énergie, la logistique et les intrants de raffinage.

Pour les voitures et l’infrastructure, la lecture est simple : si l’aluminium, le cuivre, le nickel et l’énergie montent en même temps, le coût d’un véhicule, d’un câble, d’un transformateur, d’un projet de réseau ou d’un chantier grimpe. Donc oui, c’est inflationniste à court terme. Mais à moyen terme, si les gouvernements continuent d’investir dans les réseaux, les transports et l’électrification, ça soutient aussi la demande de métaux. La Banque mondiale disait déjà fin 2025 que la plupart des métaux de base devaient rester fermes en 2026-2027 en raison d’une demande encore correcte et d’une offre plus serrée.

Très simplement, le conflit en Iran pousse le pétrole, le pétrole nourrit l’inflation, l’inflation freine la croissance, mais en même temps le choc énergétique et logistique fait monter le coût marginal des métaux.

Donc le complexe peut rester cher même dans un monde moins vigoureux….

… et cela ce sont les bases de la stagflation, ouch!

Simon Briere | Stratège Principal

Office: +1 514-218-6888

R.J. O'Brien & Associates Canada Inc | sbriere@rjobrien.com

1250 Boul René Lévesque Ouest | Bureau 4120 | Montréal | Québec H3B 4W8

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).