Aujourd’hui le 1er avril 2026

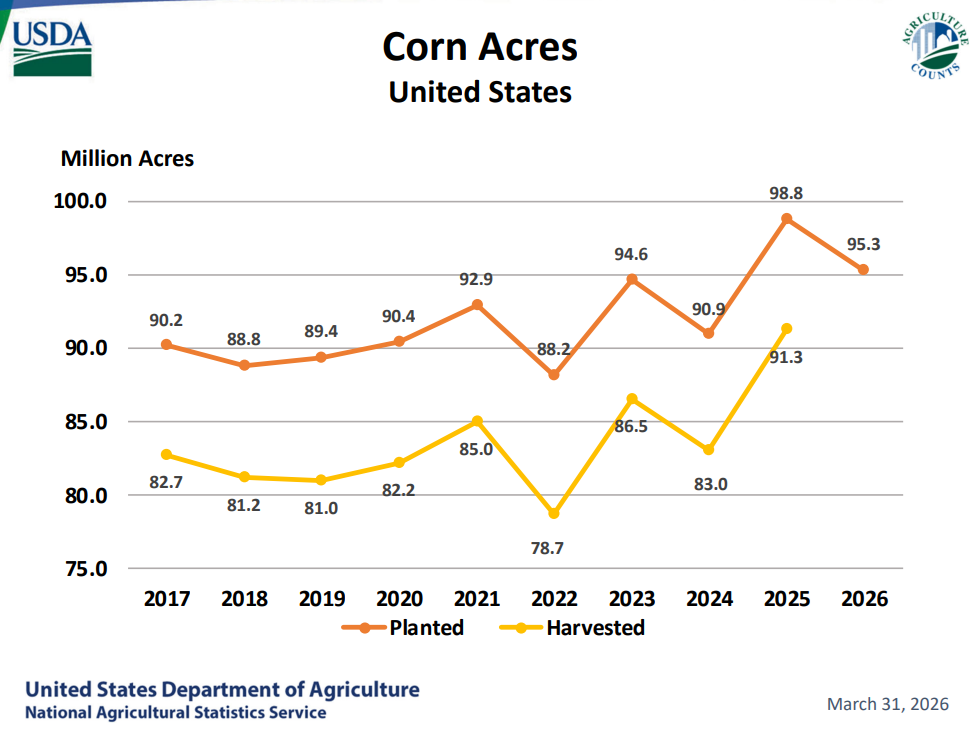

- Semis maïs: 95.3 M acres, -3.5 % vs l’an passé

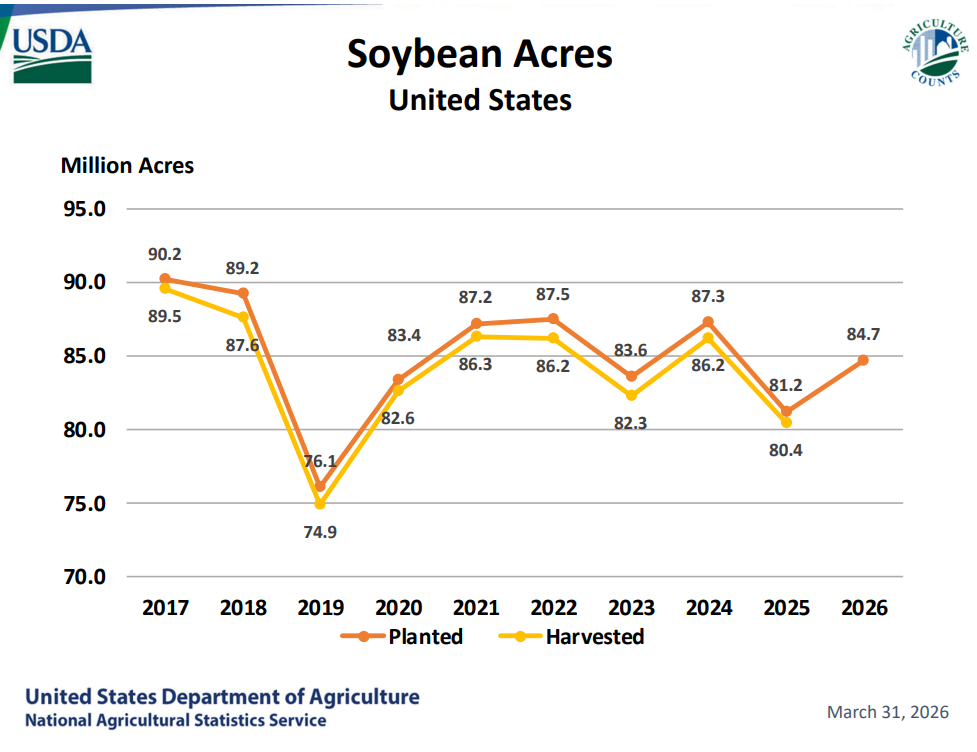

- Semis soja: 84.7 M acres, +4.0 % vs l’an passé

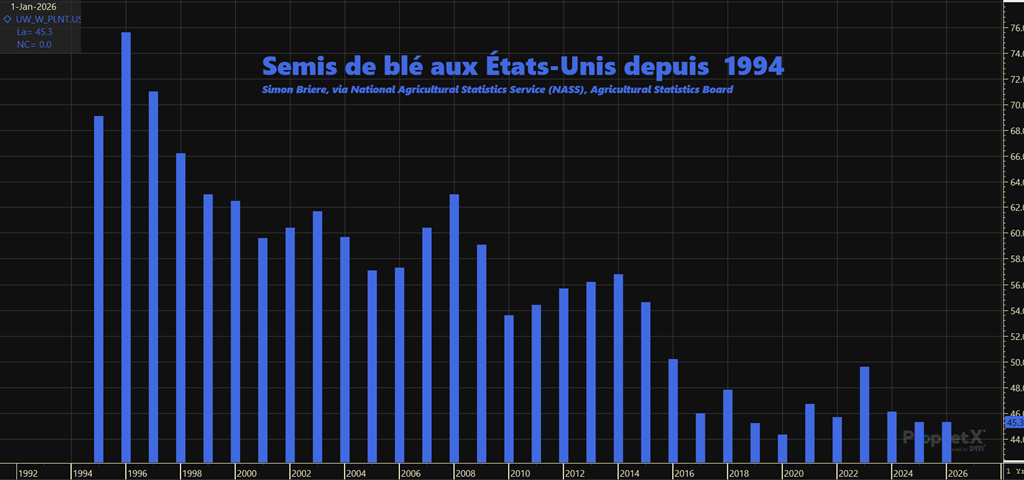

- Semis blé: 43.8 M acres, -3.0 % vs l’an passé

Il faut aussi garder en tête que ce rapport reflète les intentions de semis basées sur un sondage mené principalement durant les deux premières semaines de mars, avec une date de référence au 1er mars. Donc oui, le conflit au Moyen-Orient était déjà commencé…ou à tout le moins à ses tout débuts… et le marché connaissait déjà le risque géopolitique. Mais à ce moment-là, plusieurs producteurs et intervenants voyaient encore la situation comme pouvant être rapide, temporaire et relativement chirurgicale, plutôt qu’un choc durable sur l’énergie et les intrants. On était donc encore loin du contexte actuel, où le pétrole flirte avec 100 $ et où les fertilisants azotés ont bondi de 30 à 50 %, ce qui peut clairement influencer l’arbitrage maïs versus soya dans certaines régions. C’est pourquoi il faut mettre un petit bémol sur les chiffres de mars : ils représentent surtout la photo mentale du producteur au tout début du conflit et avant le vrai choc sur les coûts de production. Comme souvent, les superficies finales seront revues dans le rapport de juin, après les ajustements réels faits avec la météo, les prix et la facture d’intrants.

Pour moi, le sondage capture surtout ce que le producteur pensait dans les deux premières semaines de mars; le rapport de juin nous dira ce qu’il a réellement mis dans le sol.

Du côté du maïs, l’USDA a surpris (un peu?) avec un chiffre de 95.3 millions d’acres en maïs, soit presque 1 million de plus que ce que le marché anticipait. Dit autrement, même si les stocks au 1er mars sont sortis légèrement plus serrés que prévu (ancienne récolte), le marché a rapidement réalisé que ces acres additionnelles représentent potentiellement environ 162 millions de boisseaux de production supplémentaire avec un rendement de tendance de 183 bpa. Ce n’est donc pas un chiffre de panique, mais plutôt un rappel que, sur papier, l’offre projetée demeure adéquate pour répondre à la demande. Là où l’histoire devient intéressante, c’est que malgré cette “surprise” versus les attentes, on parle quand même d’une superficie de maïs en baisse de 3,45 millions d’acres sur un an. Donc le marché n’est ni dans l’euphorie ni dans la peur : il regarde simplement une feuille de route qui semble suffisante… à condition que Dame Nature fasse son travail. Comme toujours, mars donne les intentions, mais juillet (pollinisation, météo) écrit souvent le vrai bilan.

Pour le moment les prix pour l’automne (CZ) sont plus élevés qu’en janvier, mais on sent une pression à la baisse à court terme, depuis une semaine.

Du côté du soya, avec une superficie projetée à 84.7 millions d’acres, un rendement légèrement sous la tendance record de l’an dernier à 52.5 bpa permettrait une production autour de 4.40 milliards de boisseaux. En ajoutant les stocks de départ, l’offre totale grimperait à 4.75 milliards, soit environ 139 millions de plus que l’an dernier. Sur papier, c’est amplement suffisant pour absorber la hausse anticipée du crush et une demande encore solide, donc encore une fois, le marché n’est pas en mode panique. Mais comme toujours avec le soya, l’histoire ne s’arrête pas aux acres. Le vrai suspense repose sur la demande chinoise, les flux d’exportation et surtout la météo estivale. Avec les hypothèses actuelles, les stocks de fin resteraient relativement confortables autour de 300 millions de boisseaux, ce qui donne un certain coussin (mais pas tant). Par contre, c’est là que le marché devient fascinant : il suffit d’une baisse de seulement 1 boisseau à l’acre sur le rendement moyen pour faire glisser les stocks vers 200 millions, un niveau qui change rapidement la psychologie des prix. Bref, le bilan semble adéquat aujourd’hui, mais le soya reste, comme chaque été, à une seule météo défavorable d’un marché beaucoup plus nerveux.

Les prix pour l’automne (SX) sont en recul, mais avec des semis un peu plus faibles que prévu cela maintient la structure… afin de (peut-être) « acheter » des superficies et convaincre certains agriculteurs de semer du soja au printemps. Le fuel est cher, la machinerie est cher, le N est cher… TOUT est cher… et le cout de production de soja est plus faible. Ça réussira peut-être à convaincre certain d’en mettre un peu plus dans l’champs. Tsé, finir en septembre, pis s’éviter le séchage et la météo incertaine parfois… j’dis ça de même!

Du côté du blé, le marché regarde déjà presque uniquement la récolte 2026/27, et les nouvelles superficies USDA ajoutent un ton modérément constructif. Les acres totaux ressortent à 43,8 millions, en baisse de 3 % sur un an, ce qui représenterait le plus faible niveau de semis de blé aux États-Unis depuis le début des statistiques en 1919. Par contre au-delà du chiffre de cette année, on assiste à une érosion graduelle des acres depuis plus d’une génération, le blé ayant perdu du terrain face au maïs, au soya et à la rentabilité relative d’autres cultures.

En travaillant avec des rendements moyens, cela place très tôt la production HRW autour de 736 millions de boisseaux contre 804 l’an dernier, tandis que le SRW serait près de 332 millions contre 353. Malgré cela, avec des stocks de départ encore relativement confortables, le marché n’est pas en mode panique : l’offre projetée reste adéquate sur papier.

Là où le blé devient vraiment intéressant, c’est que la météo compte probablement encore plus que les acres à ce stade-ci. Nous sommes tôt dans la saison, et les perspectives de rendement restent très incertaines à cause de la sécheresse persistante dans une bonne partie des Central et Southern Plains. Les pluies prévues au cours des deux prochaines semaines deviennent donc critiques, surtout pour le HRW. Les premières mises à jour du Crop Progress pourraient montrer des conditions historiquement faibles pour le blé d’hiver, mais l’histoire rappelle aussi qu’un bon mois d’avril peut rapidement redresser la situation.

Bref : les acres de blé sont en baisse depuis une génération, mais comme toujours, le vrai verdict se rendra avec la pluie sur les Plains.

Simon Briere | Stratège Principal

Office: +1 514-218-6888

R.J. O'Brien & Associates Canada Inc | sbriere@rjobrien.com

1250 Boul René Lévesque Ouest | Bureau 4120 | Montréal | Québec H3B 4W8

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).