Bonjour,

Les résultats publiés cette semaine par l’un des plus grands détaillants alimentaires du Canada (George Weston) montrent des ventes trimestrielles d’environ 16,5 G$, en hausse d’environ 11 % sur un an. Cela illustre à quel point les dépenses nominales dans le secteur de l’alimentation demeurent solides, malgré la pression sur les budgets des ménages. À mon avis, l’histoire la plus importante en ce moment est plutôt la dynamique macroéconomique entre l’inflation alimentaire, les prix des intrants (comme les grains et le blé) et la psychologie des consommateurs.

L’inflation alimentaire au Canada s’est remise à accélérer et tourne maintenant autour de 7 % sur un an. C’est un rebond notable après le ralentissement observé en 2024.

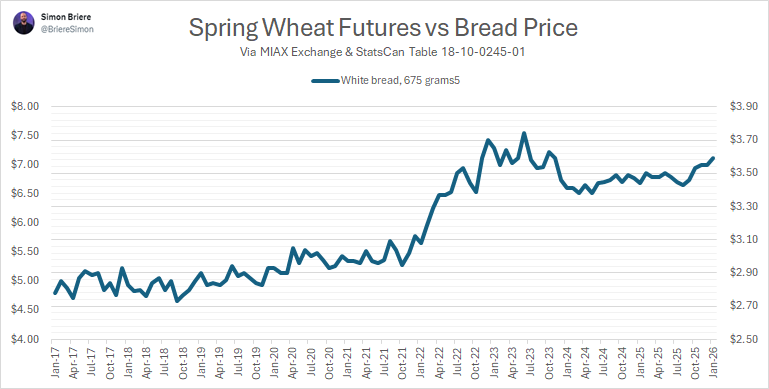

La part de l’agriculteur dans un pain. Voici une statistique qui surprend souvent : le blé contenu dans un pain d’environ 3,60 $ vaut seulement environ 13 cents. À un prix d’environ 6 $ le boisseau, un boisseau de blé permet de produire environ 45 pains. Cela signifie que le grain de l’agriculteur représente seulement 3 à 4 % du prix de détail. Le reste? La mouture, la transformation, la main-d’œuvre, le transport, l’emballage, l’énergie et les opérations de détail. Autrement dit, le prix du pain dépend beaucoup plus de l’ensemble de la chaîne alimentaire que du champ de blé.

Le blé représente donc une petite partie du coût total du pain. Même si le prix du blé augmentait de 50 %, la valeur du grain dans un pain ne passerait que d’environ 13 cents à 20 cents, soit une hausse d’environ 7 cents. La majeure partie du prix payé par les consommateurs provient de la transformation, de la logistique, de la main-d’œuvre et du commerce de détail, pas du blé lui-même. Comme le disait Winston Churchill, « il ne faut jamais gaspiller une bonne crise ». Lorsque les prix des matières premières montent, il devient plus facile d’augmenter les prix de façon généralisée et le choc se transmet rapidement dans la chaîne alimentaire… mais lorsque ces coûts redescendent, les prix sur les tablettes ont tendance à baisser beaucoup plus lentement. C’est comme le l’essence à la pompe au gas’bar…

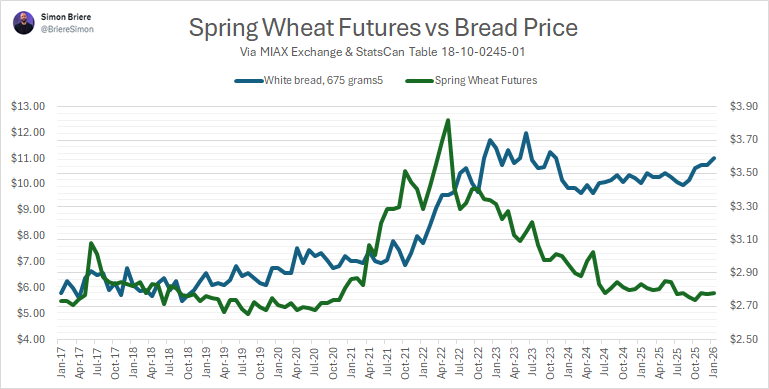

Pendant ce temps, si l’on regarde les contrats à terme sur le blé de printemps, ils sont très loin du sommet atteint en 2022. Les prix se sont normalisés après le choc lié à la guerre en Ukraine et se situent aujourd’hui beaucoup plus près des moyennes historiques.

Et pourtant, les prix du pain au détail demeurent structurellement élevés, même si les marchés à terme sont revenus vers des creux de plusieurs années.

C’est cette divergence que les gens ressentent.

Bien sûr, les prix en épicerie ne reflètent pas directement les contrats à terme sur le blé. Il existe des décalages, des contrats, des coûts d’énergie, de main-d’œuvre, d’emballage, de transport et des effets du taux de change. La baisse des matières premières ne se transmet pas instantanément aux prix de détail; elle sert souvent d’abord à stabiliser les marges. Mais les consommateurs ne modélisent pas les structures de coûts : ils regardent leur facture d’épicerie. Et c’est là que le contexte devient important. Avec le retour dans l’actualité du dossier historique de fixation du prix du pain, la question des prix alimentaires n’est plus seulement une discussion sur la chaîne d’approvisionnement. Elle devient émotive, politique et liée à la confiance.

La tension macroéconomique actuelle est donc la suivante : les prix des grains se sont normalisés, mais l’inflation alimentaire repart à la hausse, alors que les ménages sont déjà sous pression (renouvellements hypothécaires, service de la dette, fatigue liée au coût de la vie).

Cette combinaison est puissante.

En 2022-2023, l’inflation était perçue comme un choc mondial. Les hausses de prix étaient largement acceptées comme étant « externes ». Aujourd’hui, l’inflation paraît persistante et personnelle, ce qui change la psychologie. La question n’est plus simplement de savoir si l’inflation alimentaire est élevée, mais si elle est soutenable dans un environnement où les consommateurs sont plus sensibles aux prix et plus vocalement critiques. Nous passons d’une phase de choc inflationniste à une phase de fatigue inflationniste.

Il ne s’agit pas d’une seule entreprise. Il s’agit du régime macroéconomique du consommateur. Si l’inflation alimentaire continue d’accélérer alors que les prix des grains ou du bétail demeurent relativement stables, l’écart entre les pressions de coûts perçues et réelles s’élargit, et la frustration des consommateurs augmente. Si les prix des grains remontent, la pression reviendra plutôt du côté de l’offre. Dans tous les cas, les prix alimentaires demeurent au cœur du débat sur le coût de la vie en 2026.

C’est le signal macro que je surveille.

Cheers,

SB-

Simon Briere | Stratège Principal

Office: +1 514-218-6888

R.J. O'Brien & Associates Canada Inc | sbriere@rjobrien.com

1250 Boul René Lévesque Ouest | Bureau 4120 | Montréal | Québec H3B 4W8

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).