Bonjour, 26 février 2026

Les résultats publiés ce matin par Banque Royale du Canada et Toronto-Dominion Bank, qui s’ajoutent à ceux de Banque de Montréal, envoient un message clair sur l’économie canadienne en ce début de 2026 : les grandes banques génèrent des revenus et des profits historiquement élevés.

- RBC a affiché un bénéfice net avoisinant 5,8 milliards de dollars pour le trimestre, en forte progression sur un an. Il s’agit d’un des meilleurs trimestres de son histoire. Les revenus ont dépassé les 14 milliards, soutenus par la banque de détail, la gestion de patrimoine et des marchés des capitaux dynamiques.

- TD a également publié un trimestre très solide, avec un bénéfice net supérieur à 4 milliards de dollars. Les revenus progressent, le revenu d’intérêt net demeure robuste et les activités de marchés contribuent positivement.

- Du côté de BMO, la croissance à deux chiffres du bénéfice net et la baisse des provisions pour pertes sur prêts renforcent la même lecture. Les revenus approchent les 10 milliards pour le trimestre et la rentabilité s’améliore.

En gros, les banques ont fait beaucoup beaucoup beaucoup d’argent dans les derniers trimestres.

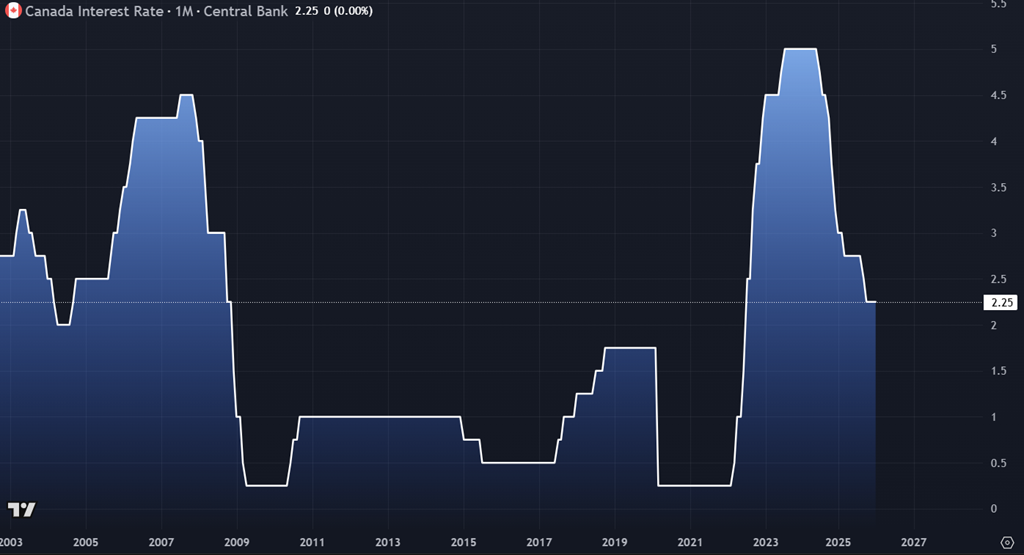

Cela ne veut pas dire que l’économie est en surchauffe ou que la Banque du Canada s’apprête à hausse le taux directeur. La croissance demeure modérée, le consommateur est plus prudent et l’immobilier s’ajuste, mais la vision d’ensemble des grandes banques indique que nous ne sommes pas dans un scénario de stress systémique, mais que nous sommes dans une phase de transition, avec une croissance plus lente mais des institutions financières solides.

Ce qui frappe dans l’ensemble de ces publications, c’est que nous parlons de niveaux de profits qui frôlent ou atteignent des sommets historiques pour plusieurs institutions. Dans un contexte où l’on parle de ralentissement économique, les principales banques canadiennes génèrent encore des milliards en profits trimestriels, avec des bilans robustes et des ratios de capital confortables. Macroéconomiquement, cela signifie que le système financier n’est pas sous pression outre-mesure. Le crédit ne montre pas de détérioration majeure, les provisions sont maîtrisées, les revenus sont diversifiés et moins dépendants uniquement de la croissance des prêts. La machine bancaire tourne encore à plein régime.

En parallèle, le S&P/TSX Composite Index évolue à des niveaux records. Les actifs financiers, qu’il s’agisse d’actions, de fonds ou de portefeuilles gérés, ont fortement rebondi et se maintiennent à des sommets. Cette réalité nourrit directement les revenus de gestion de patrimoine des grandes banques. Les actifs sous gestion augmentent, les frais suivent, et les profits s’accumulent. La gestion de patrimoine est devenue un moteur structurel de rentabilité. Les ménages déjà fortement investis dans les marchés bénéficient de la hausse des valorisations. Le capital travaille. Les revenus de placement se réinvestissent. L’effet boule de neige fonctionne à merveille.

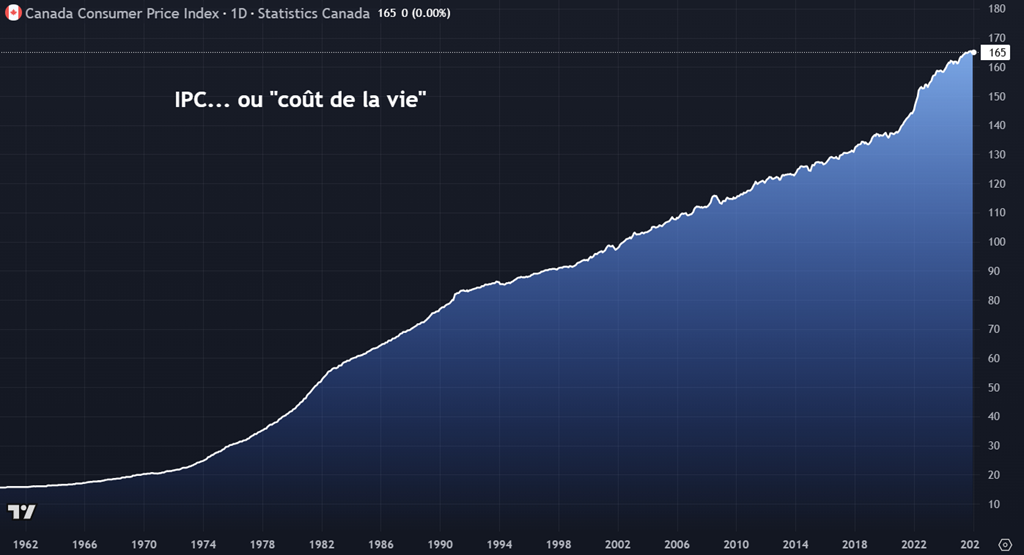

Mais cette dynamique révèle aussi une autre réalité macroéconomique, plus délicate. La richesse financière s’accumule rapidement chez les ménages déjà détenteurs d’actifs importants. À l’inverse, pour une jeune famille, la marge de manœuvre est beaucoup plus limitée. Une fois l’hypothèque, l’épicerie, les assurances, le paiement automobile, l’essence et les taxes foncières acquittés, il reste souvent peu de surplus à investir. L’inflation des dernières années a comprimé le revenu disponible. Le coût de la vie absorbe une grande part des flux de trésorerie. Cela crée un contraste marqué entre une économie financière en bonne santé et une économie réelle plus contrainte.

Les marchés montent. Les bilans bancaires sont solides. Les portefeuilles des ménages fortunés croissent. Pendant ce temps, une partie importante de la population fonctionne avec des marges plus étroites. Ce phénomène accentue graduellement les écarts de richesse. Ceux qui possèdent des actifs financiers profitent pleinement de la hausse des marchés et des revenus de placement. Ceux dont le revenu est principalement salarial ressentent davantage le poids des coûts fixes.

L’économie canadienne ne montre donc pas de signe de rupture systémique imminent, même si l’actualité financière et géopolitiques est extrêmement incertaine et tendue à l’aube de la renégociation des ententes de libre-échange, ACÉUM. L’économique canadienne montre plutôt une divergence. D’un côté, la stabilité financière et la croissance des actifs. De l’autre, une pression persistante sur le budget des ménages. C’est cette dualité qui caractérise le moment actuel --- et c’est vrai partout ailleurs aussi. Aux États-Unis, en France, ou à l’autre bout du monde au Japon et en Australie.

En résumé, les chiffres parlent d’eux-mêmes. Les profits sont élevés, parfois records. Le capital est abondant. Le système bancaire canadien continue de démontrer sa résilience dans un environnement mondial plus incertain.

Bonne journée,

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).