Bonjour, aujourd’hui le 6 février 2026

IA, véhicules électriques et cryptomonnaies.

Changeons de registre pour élargir nos horizons et faire différent. Moins agro, plus écono. L’IA, les véhicules électriques et les cryptomonnaies donnent l’impression de technologies de science-fiction arrivées plus tôt que prévu, mais elles se développent et se valorisent dans un environnement où le capital n’est plus (aussi) bon marché, et dans un monde qui change rapidement.

À mon avis, il devient clair que la pression actuelle sur la techno et le Nasdaq n’est pas liée à l’adoption de l’IA… mais plutôt au financement de l’IA (et des nouvelles technologies) dans un monde de taux élevés, à un moment où les investisseurs se sont habitués à des retours rapides et à des gains quasi immédiats.

L’investissement en IA chez les grandes entreprises technologiques est entré dans une phase industrielle. Les cinq plus grands dépensiers engagent désormais des montants de capital extraordinaires :

- Amazon : 200 G$ US de CapEx attendus en 2026

- Alphabet / Google : 175–185 G$ US prévus en 2026

- Microsoft : rythme annualisé de 90–100 G$ US

- Meta Platforms : 40–50 G$ US

- Nvidia : 10–12 G$ US

Selon les définitions retenues, les dépenses annuelles des géants technologiques en IA et en infrastructures connexes se situent désormais entre 550 et 650 milliards de dollars, consacrés à des éléments comme les centres de données, les puces, l’électricité, le refroidissement et les réseaux, soit une échelle de dépenses sans précédent en dehors des périodes de guerre ou de grands programmes nationaux d’infrastructures.

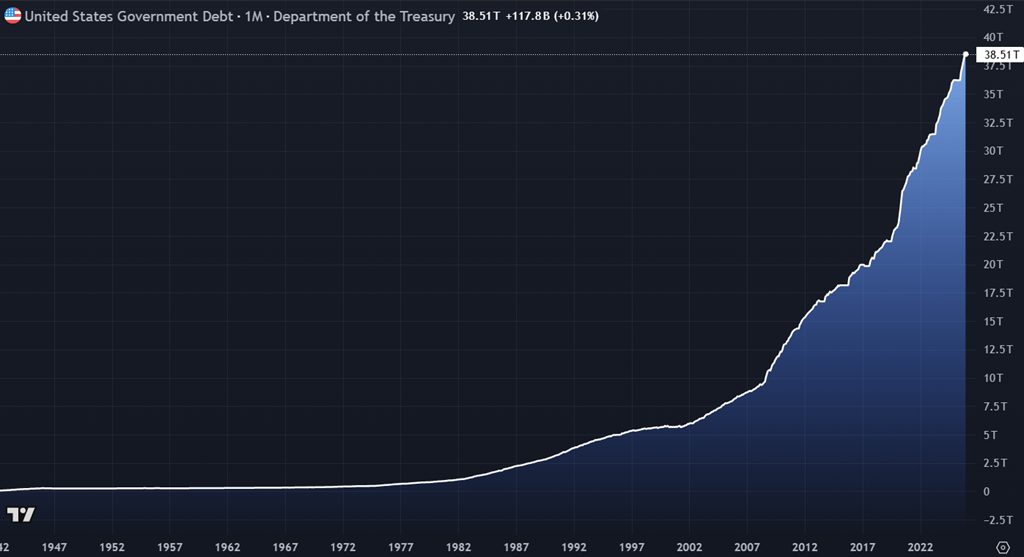

Pendant ce temps, les taux d’intérêt à long terme demeurent élevés. Même si la Fed a maintenu ses taux directeurs inchangés lors de la dernière réunion, c’est le marché obligataire qui fixe le coût du capital. Le Trésor américain à 10 ans se situe toujours autour de 4 %+, et le 30 ans près de 5 %. Cela indique que le marché reste préoccupé par la persistance de l’inflation, les déficits budgétaires et l’ampleur des émissions de dette (voir graphiques 1 et 2 ci-dessous).

Voici la tension clé : l’IA est clairement révolutionnaire, mais elle est aussi extrêmement intensive en capital, et elle se construit à une époque où l’argent n’est plus bon marché. Même si une partie importante de ce CapEx est financée par les flux de trésorerie internes, des taux plus élevés augmentent les seuils de rentabilité, compressent les flux de trésorerie disponibles et allongent les périodes de retour sur investissement. Chaque milliard investi aujourd’hui exige des rendements futurs nettement plus élevés pour être justifié.

L’histoire offre de bons parallèles :

- Le téléphone a transformé la société, mais il a fallu des décennies, de la réglementation et de la consolidation avant que les profits se stabilisent.

- L’aviation a changé le monde, tout en détruisant du capital pendant des années avant d’atteindre une rentabilité durable.

- Même le boom d’Internet a nécessité d’immenses investissements en infrastructures, de longues périodes de retour et a éliminé de nombreux acteurs précoces avant que les gagnants émergent.

Un parallèle récent, hors techno, mérite d’être souligné. La poussée des véhicules électriques a suivi une trajectoire similaire : investissements massifs au départ, fort soutien politique et narratif, et attentes de rendements rapides. Des entreprises comme Stellantis ont investi lourdement dans des plateformes et des capacités EV, pour ensuite faire face à une demande plus lente, à des coûts de financement plus élevés et, ultimement, à des dépréciations d’actifs. La technologie n’était pas en cause, mais le timing et l’intensité capitalistique l’étaient peut-être. Cette expérience est encore fraîche dans l’esprit des investisseurs et aide à expliquer pourquoi les marchés sont aujourd’hui plus prudents face à une autre révolution gourmande en capital comme l’IA.

On peut aussi faire le lien avec les cryptomonnaies. Le bitcoin offre un contraste intéressant du point de vue spéculatif. Contrairement à l’IA ou aux EV, il ne nécessite pas d’investissements initiaux massifs (quoique très énergivore à miner) ni des années d’exécution pour justifier sa valeur. Il se négocie presque entièrement sur les anticipations, le momentum et le FOMO (fear of missing out), la promesse de rendements élevés et rapides plutôt que des flux de trésorerie à long terme. En période d’argent bon marché, cette mentalité spéculative se diffuse largement. Dans un environnement de taux élevés, les investisseurs deviennent beaucoup moins indulgents envers les récits très capitalistiques comme l’IA, où patience et discipline sont requises, même si la technologie est transformatrice. Des taux élevés ne tuent pas la croyance, ils tuent l’effet de levier et le FOMO.

C’est pourquoi le Nasdaq est sous pression cette semaine (voir graphique 3 ci-dessous), même s’il demeure, en prenant du recul, près de ses sommets historiques (environ +1100 % sur 15 ans).

Ce n’est pas un vote contre l’IA. C’est une réévaluation du timing, de la rentabilité et des valorisations. Les investisseurs positionnés pour une monétisation rapide se heurtent maintenant à une réalité où les rendements sont probablement reportés dans le temps, alors que les coûts et l’amortissement frappent immédiatement. Mon biais demeure constructif sur l’IA à long terme : elle transformera la productivité et des industries entières. Mais à court terme, la combinaison d’un CapEx en explosion et de taux d’intérêt élevés crée des frictions, surtout pour les marchés à longue duration, sensibles aux flux de trésorerie futurs.

En résumé : oui, l’investissement en IA accélère, mais l’intensité capitalistique est sans précédent et les taux d’intérêt demeurent une contrainte.

L’IA paraît révolutionnaire, mais le marché demande maintenant quand elle deviendra rentable.

Une technologie peut être révolutionnaire bien avant d’être profitable pour les investisseurs.

Bonne journée à tous.

Chart 1 – rendement obligataire long terme

Chart 3 – dette américaine

Chart 3 – Nasdaq Index:

Chart 4 - bitcoin

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est membre de l’Organisme canadien de réglementation des investissements (OCRI) et du Fonds canadien de protection des investisseurs (FCPI).