Bonjour,

Le marché du porc avait débuté une petite correction en début de semaine pour finalement rebondir de belle façon hier. Et dans ce rebond des prix, ce sont à peu près les mêmes arguments que nous entendons : ‘’ne cherchez pas plus de porcs, il n’y en pas plus’’. C’est le message principal des analystes. Le USDA s’est visiblement trompé, mais il n’avouera sa faute ou son erreur (j’ai l’impression de parler avec mes enfants! – ce n’est jamais eux ou de leur faute!) qu’en décembre (ou peut-être même jamais), il faut utiliser les données quotidiennes pour essayer d’anticiper le prochain mouvement du marché.

Contrat à terme de décembre 2024

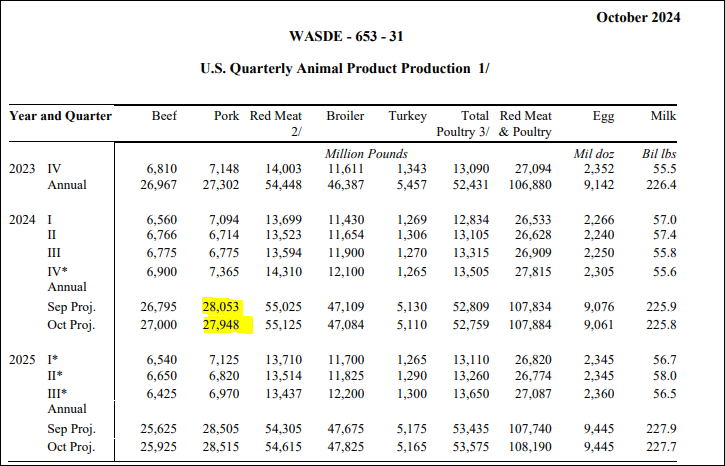

Ce qu’on sait, c’est que le USDA a, au moins, avoué quelque chose dans le rapport de grain de vendredi dernier. L’organisme a diminué la quantité de viandes produites d’ici la fin de l’année 2024. Par rapport au rapport de septembre, le USDA a réduit de 105 millions de livres ou l’équivalent de 500 000 porcs (@ 210 livres carcasses). Si on divise ce nombre par 13 semaines (octobre / novembre et décembre), on parle d’une baisse de 38 500 porcs par semaine de moins que ce qui était prévu en septembre. Ce n’est pas banale du tout comme situation (surtout avec 3 mois à faire!).

Le rythme d’abattage demeure relativement stable depuis 1 mois, mais il est SOUS les données de 2023. Ce qui est une excellente nouvelle pour les producteurs de porcs. Cela signifie des prix qui devraient demeurer élevés longtemps, à moins que la demande ne s’effrite ou que la Peste porcine africaine ne fasse son apparition aux États-Unis.

C’est drôle puisque je repensais à une conférence donnée en avril 2024 pour les Consultants Denis Champagne et je disais que nous aurons de bons prix dans le porc pour un bon moment. L’été m’a donné affreusement tort (oui j’ai eu l’air fou!!!) En fait, les prix de juin, juillet et août ont loin d’avoir été à la hauteur versus les années précédentes. Et voilà que soudainement les prix d’automne2024 et d’hiver 2025 sont excellents et non seulement pour le prix du porc lui-même, mais aussi quand on regarde la profitabilité d’une entreprise porcine. On se rend compte qu’en considérant le prix des moulées et le prix du porc présent et futur, la rentabilité de l’entreprise se situe dans le 9ieme percentile des meilleures années de profits. Ce qui signifie que si vous aviez une production porcine depuis les 100 deniers années (vous êtes peut-être le Père Fouras ou la Jeanne Calment – (122 ans) de la production porcine), vous pourriez avoir votre 9ieme meilleure année de profitabilité. Ce n’est pas rien! En avril, je déclarais que les producteurs (petits et gros) allaient probablement être en mesure ‘’d’organiser la rareté’’ du porc pendant les prochains mois et peut-être même années. Parce que les marchés sont dynamiques, cela peut durer un temps mais pas tout le temps. Des forces devraient flairer la bonne affaire et perturber cet équilibre dans la production et ainsi influer sur les prix.

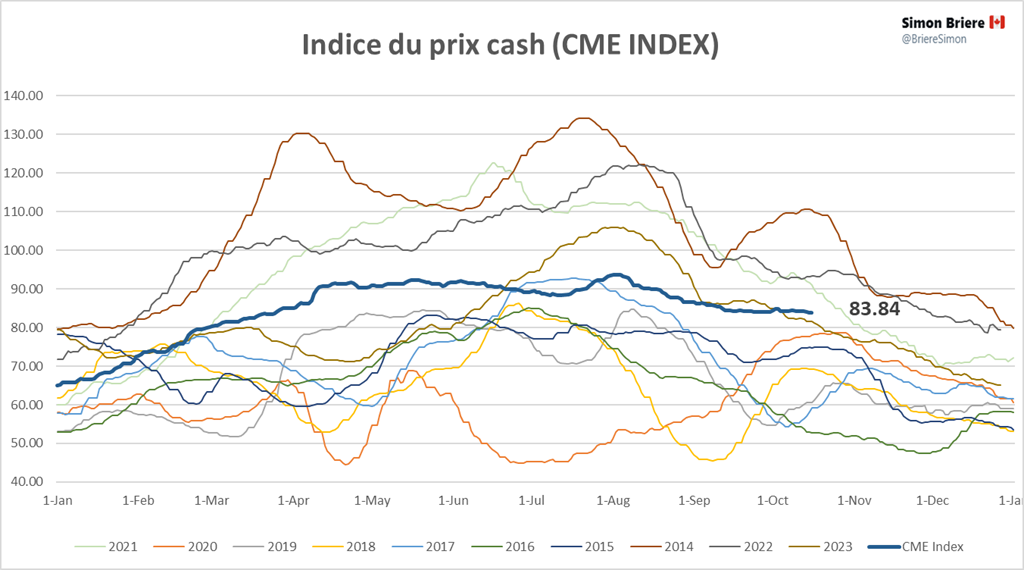

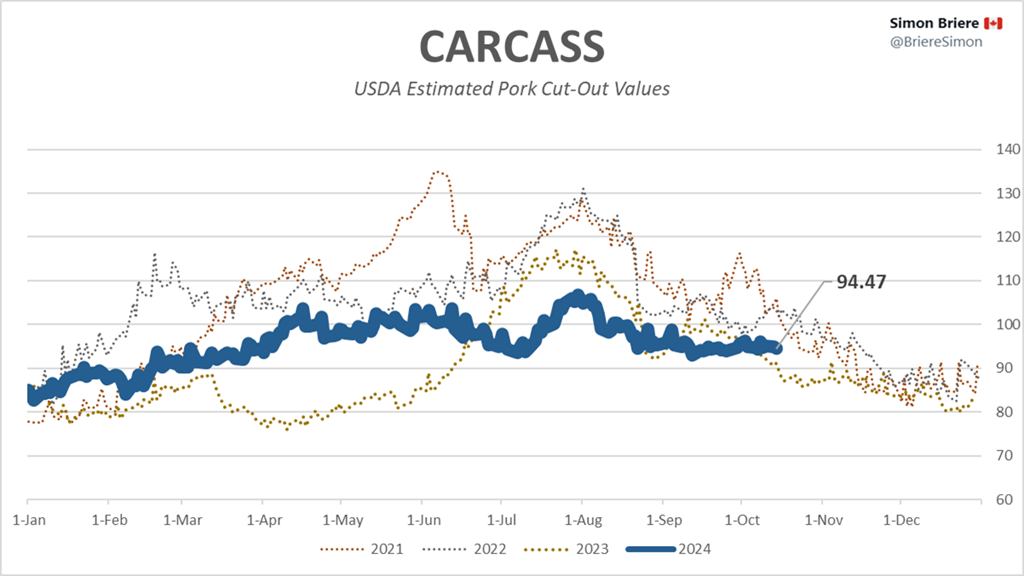

Le prix cash demeure fort pour cette période de l’année. On ne sent pas la détresse des abattoirs de faire baisser les prix. Puisque la découpe demeure aussi ferme et ne semble absolument pas glisser dans sa saisonnalité normale.

Pendant la même présentation, il y avait ce tableau suivant qui évaluait la production mondiale de viande de porc pour 2024. Les États-Unis devraient produire à peu près 12,7 millions de tonnes. Quant à l’Europe, les données pour les premiers 6 mois de production indique une production de 10,5 millions de tonnes (par conséquent si on extrapole un peu, on peut dire que la production annuelle devrait être de 21 millions de tonnes). La production européenne remonte tranquillement par rapport aux années précédentes mais demeure sous les niveaux 22,4 millions de 2017 par exemple (sommet : 2021 – 23,4 millions de tonnes).

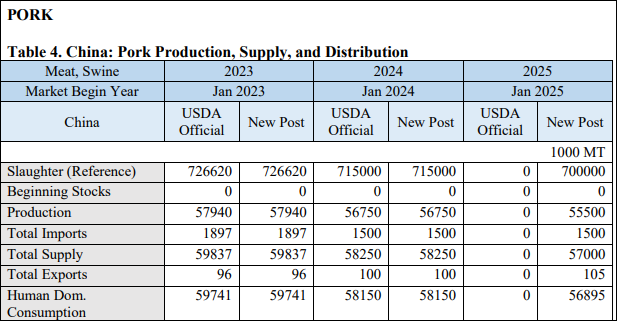

Et la Chine? Le dernier rapport du USDA sur le sujet date du mois d’aout 2024. La Chine devrait produire 56,75 millions de tonnes. Assez proche du chiffre dans le tableau précédent.

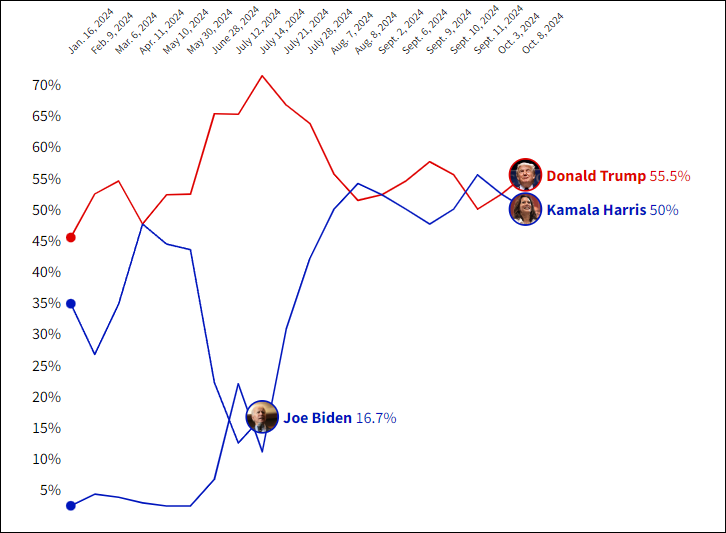

Pourquoi voit-on une hausse si forte ou un maintien des prix élevés cette année? Je vais essayer d’avancer quelques pistes de réflexions : 1) des ventes à l’exportation qui accélèrent avant les élections américaines. Au début, les marchés anticipaient la victoire de Trump et les exportations furent fortes durant le printemps. Harris devient soudainement la candidate du parti Démocrate et semble filer vers la victoire… soudainement les exportations se calment. Mais depuis 3 semaines, les exportations reprennent de la vigueur (50 000 tonnes métriques la semaine dernière) et voilà que Trump revient en première position. Ce n’est pas un hasard (on voit la même chose dans les exportations de grains récemment).

L’autre chose à noter, les restaurants semblent subir de plein fouet l’inflation alimentaire et la conséquence de ca : les clients désertent les restos. Des chaines de restauration rapide font état d’une baisse de leurs ventes (same-store sales) au cours de l’année 2024 (McDo baisse de 1% durant le 2ieme trimestre de 2024 alors que Yum Brands (KFC, Pizza Hut, etc) baissait aussi de 1%). Évidemment tout ca a une influence négative sur la consommation de viande, mais en contrepartie, le nombre de personnes prenant des repas à la maison devrait être en hausse. A moins que les gens ‘’sautent’’ des repas. Bref, la demande pour la viande est probablement en hausse.

Par conséquent, certains pans de l’économie font état d’une diminution de la consommation de viande (restos) alors que d’autres profitent de la conjoncture (épiceries / boucheries). Pour l’instant la situation favorise grandement les producteurs de porcs (enfin!) et il faut voir comment protéger cette profitabilité des prochains mois d’une certaine façon.

Pour ceux et celles qui iront au Porc Show (10 / 11 décembre), j’aimerais connaitre votre intérêt à se rencontrer dans un resto le 10 décembre, nous pourrions organiser un petit événement. J’aimerais bien vous y voir!

FREDERIC HAMEL, CFA

Stratège de marché chez R.J. O'Brien & Associés Canada Inc.

Trading desk : (514) 218-6888

Tel (mobile): (514) 567-8555

Fax: (514) 932-7340

Courriel : fhamel@rjobrien.com

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).