Aujourd’hui le 11 janvier 2024

L’inflation… c’tu fini ça?

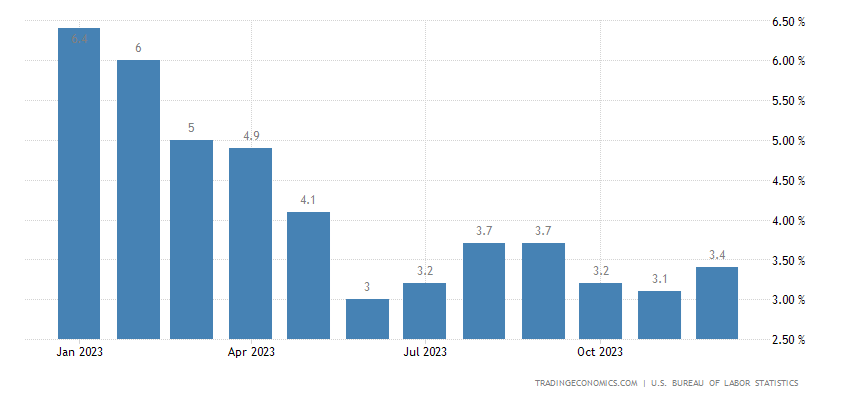

Aux États-Unis, non. Au Canada? possiblement non aussi. Ce matin les statistiques américaines sont sorties et oops, elle a monté à 3.4% par rapport à 3.1% en novembre. Le coût de la vie est donc 3.4% plus élevé en décembre 2023 qu’en décembre 2022. C’est ce que l’indice calcule; l’augmentation du coût de la vie. En fait, on réalise que même si l’inflation était de 0%, la vie couterait encore excessivement cher… mais pas plus que l’an passé. Ni moins, d’ailleurs, à moins d’avoir une augmentation de salaire.

L’inflation avait atteint un creux l’été dernier à 3%, mais on voit bien que c’est difficile de la remettre réellement sous les 3%. La Fed vise 2%. Pour que la vie coûte moins cher, il faudrait que l’inflation passe sous 0%, et on l’appellerait de la DÉFLATION. Pis c’est pas ben ben mieux pour l’économie. M’enfin. Là, la vie coûte encore plus cher que l’an passé, mais le rythme est plus raisonnable. La vie coute 3.4% plus cher, pas 8-9% comme en 2021-2022.

Donc, le combat contre l’inflation n’est pas terminé. Pas du tout en fait… Le prochain meeting de la Fed est le 31 janvier et ceux qui pensait avoir une baisse seront possiblement déçu. Ensuite on se déplace en mars et le marché est à peu près convaincu (75%) qu’une première baisse de taux se produira; un 25 points de base qui est TRÈS symbolique. Ça ne change pas tant le cout d’emprunt, mais le signal est fort pour la suite. C’est un symbole. Le danger est plutôt pour le reste de l’année car les attentes sont ÉNORMES en ce moment. Déraisonnable? Maybe, mais bon… on verra bien. Le marché est convaincu d’avoir plusieurs baisses de taux consécutives. Aux USA le taux directeur est à 5.50% et si je me fie au marché à termes des Fed Fund Futures, les probabilités implicites sont de voir le taux aux alentours de 3.75% d’ici la fin de l’année. Il y a 8 rencontres de la Fed en 2024. Si la Fed coupe à tous les meetings de 25 points de base, le taux directeur passe de 5.50% à 3.50%, une baisse de 200 points de bases. S’il y a une pause à un meeting, ou que les coupes commencent plus tard que prévu car l’inflation persiste, il faudra mettre les bouchées doubles plus tard….. Ou graduellement venir à la conclusion que les taux resteront plus élevé, plus longtemps que prévu.

À date, la simple idée de penser à baisser le taux directeur a été suffisamment pour emballer les investisseurs… mais je crains que ce mouvement puisse avoir créé de l’inflation… Une sorte de prophétie auto-réalisatrice. En pensant court-circuiter la FED, les investisseurs/consommateurs ont créé une surenchère qui a mené à de l’inflation.

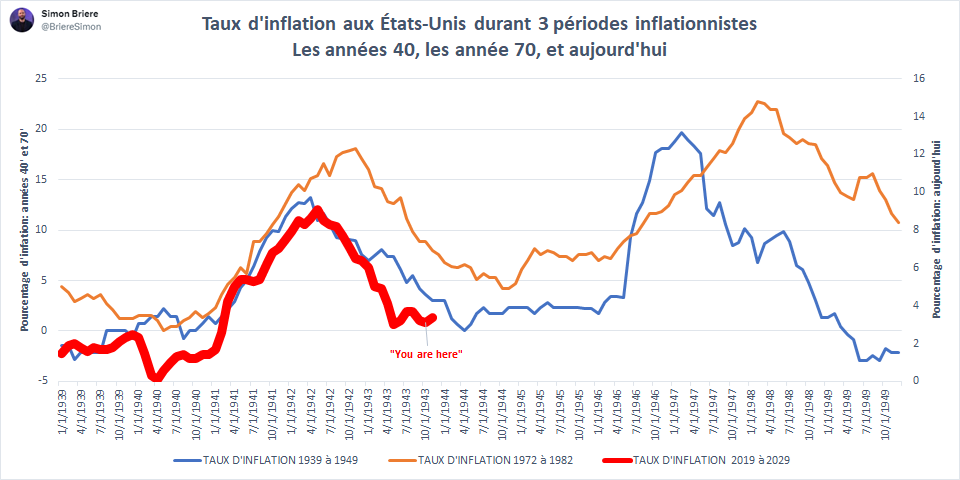

C’est ce qui s’est passé dans les années 70…. La FED a baissé les taux « trop vite »..... oui je sais, c’est facile de dire ça APRES COUP. I know… Mais bon, on le voit assez clairement que l’inflation est repartie de plus belle dès que les taux ont descendu. Et c’est à ce moment-là qu’il a fallu sortir l’artillerie lourde.

Je suis convaincu que les banques centrales le savent bien. Ils s’en rappellent. Ils sont aussi capables d’aller dépoussiérer les livres d’économie. Ou d’histoire. Moi j’ai Grand’Pa… il m’en parle encore. « Tu sais mon gars dans mon temps… » Oui dude, tu as eu une hypothèque à 20 pourcents et TROIS-QUART.

C’était le cas dans les années 70. C’était aussi le cas dans les années 40 après la deuxième guerre mondiale. Oui dans ce temps-là l’inflation (et les taux d’intérêts) sont allé jusqu’à 20% et non on CAPOTE à 8% mais je pense qu’on est dans un monde fondamentalement différent ou 8% aujourd’hui fait autant (sinon plus?) mal que 20% à l’époque. J’sais pas, c’est un feeling, mais tsé aujourd’hui les feelings c’est plus important que la vérité de toute façon, right?

Faque voilà, rapport USDA de grain demain… et l’inflation c’est pas fini.

Bonne soirée!

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).