Aujourd’hui le 15 mai 2023

Enfilade économique aujourd’hui. Je vous présente une série de graphiques qui me sont pertinent.

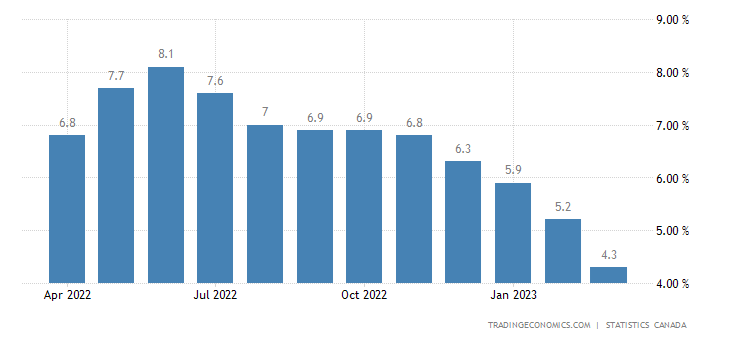

Calendrier économique plutôt léger pour cette semaine, je surveille principalement l’inflation au Canada demain matin (8.30AM). On s’attend à un rythme d’augmentation du cout de la vie de 4.1%. On est sur la bonne voie, mais il reste encore beaucoup de chemin avant de revenir à 2%, soit la cible de la Banque du Canada.

Inflation de base (sans les éléments volatiles des produit pétrolier etc…)

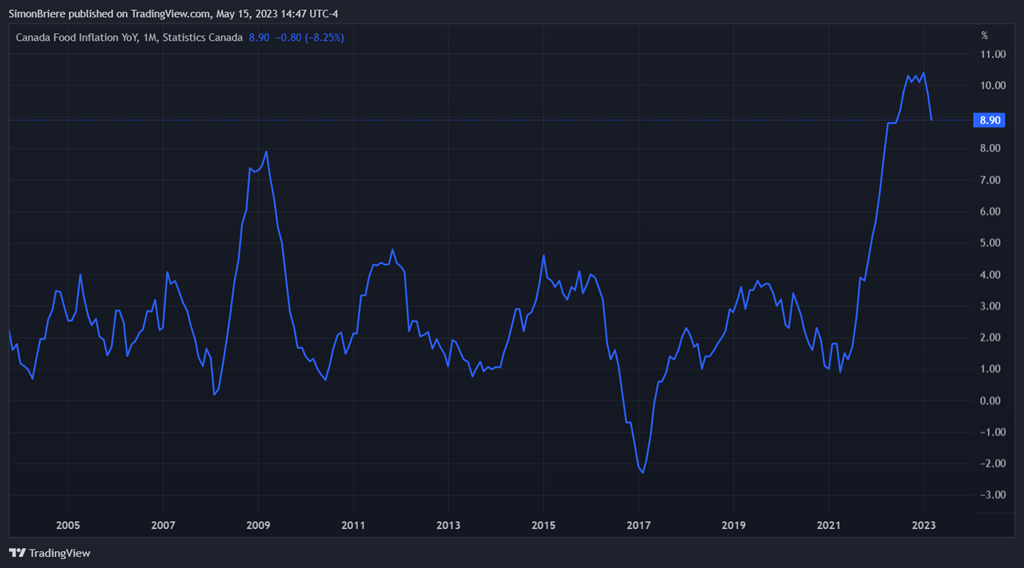

D’ailleurs l’inflation alimentaire est encore beaucoup trop élevée à près de 9%. L’alimentation est très corrélé au pétrole (transport et fertilisant).

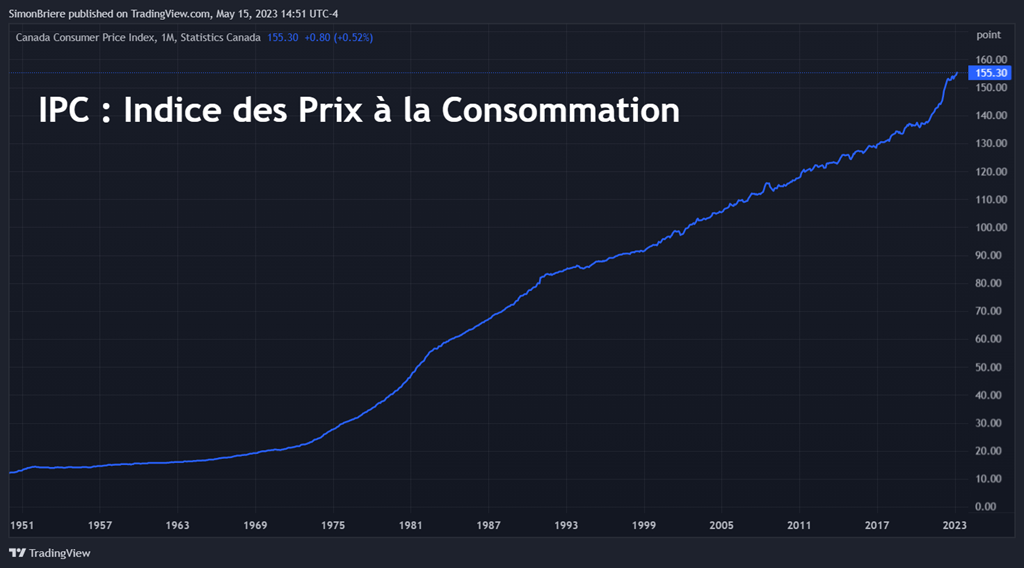

Quand on regarde l’inflation, on l’exprime en pourcentage. C’est-à-dire qu’on isole deux années pour voir de quelle manière les prix ont fluctué (augmenté). Le panier de biens qu’on compare d’une année à l’autre c’est l’IPC (Indice du Prix à la Consommation, IPC). En gros, l’IPC monte tout le temps, c’est normal. Les salaires augmentes d’année en année, le prix des biens des affaires aussi. C’est logique. C’est pour ça que Grand’Pa s’achetait une livre de beurre, une douzaine d’œuf une pinte de lait pis un pain tranché pour à peine trente sous. Aujourd’hui ça doit être 20 piasses, LOL. Peut-être plus? Pis il lui en restait surement pour s’acheter des bonbons. M’enfin, un autre temps.

En gros, les prix augmentent, mais les salaires aussi alors on a plus d’argent pour les acheter. Mais si tu es député au provincial t’es okay- juste à te voter une augmentations de salaire. Facile! Dis-toi que Éric Caire va avoir une augmentation de salaire de 30,000$ pendant que j’attends encore mon rendez-vous à la SAAQ 😊 J’prends ça avec légèreté, vaut mieux en rire, ma vie n’est pas en jeu. Pis tant mieux pour Éric, s’il avait reçu 5 cents par commentaires sur les réseaux il aurait surement eu plus que trente milles piasses. Bon, je m’égare. Encore.

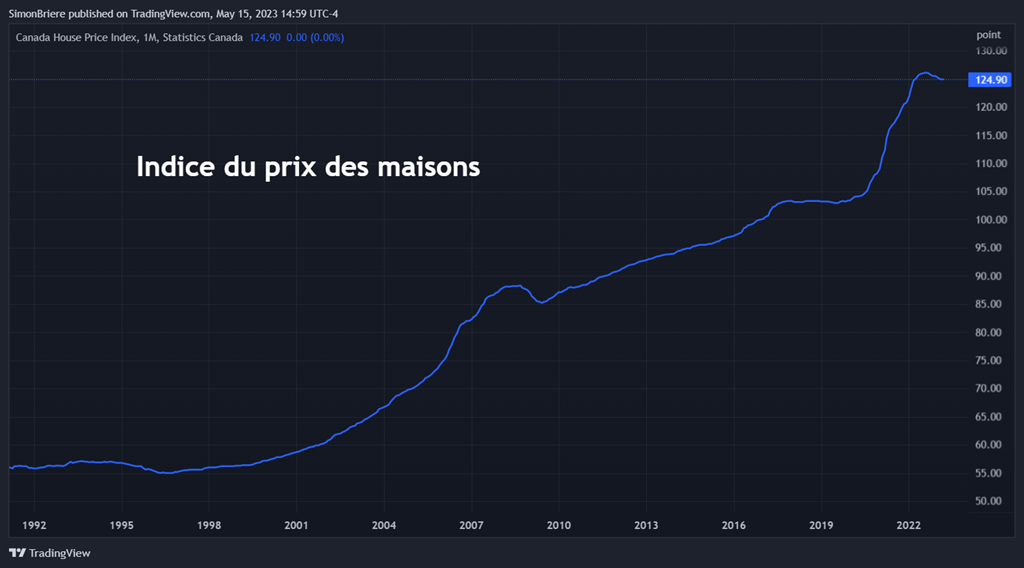

Vous me direz qu’on était plus riche en 1992 quand le salaire moyen était plus faible… et vous auriez probablement raison… M’enfin. Toute proportion gardée c’est plus facile de joindre les deux bouts avec 15$ de l’heure et une maison (une belle) à 250K qu’un salaire à 30$ mais une maison à 1 million. J’exagère… mais pas tant. En fait tu es plus riche aujourd’hui si tu as acheté une maison en 1992. Sinon l’écart de richesse s’est creusé drastiquement. En plus en 1992 on pouvait rocker avec Nirvana, Red Hot Chili Pepper pis j’pense qu’il restait encore un peu de Def Leppard pis de Guns N Roses. Comme j’dis. Un autre temps.

Inflation élevée = hausse des taux d’intérêts. Aujourd’hui le taux d’inflation à 4.30% est beaucoup mieux aligné avec les taux d’intérêts (4.50%). C’est dans cet esprit que les banques centrales commencent à parler de pause sur la hausse des taux. On n’est plus dans la même urgence d’augmenter les taux, maintenant on est dans la durée. C’est-à-dire pendant combien de temps les taux devront rester « élevé ». Comme un traitement antibiotique, il faut passer à travers tout le traitement car si on arrière avant… le virus revient, immunisé, encore plus fort.

Les années 70’ sont un bon rappel :

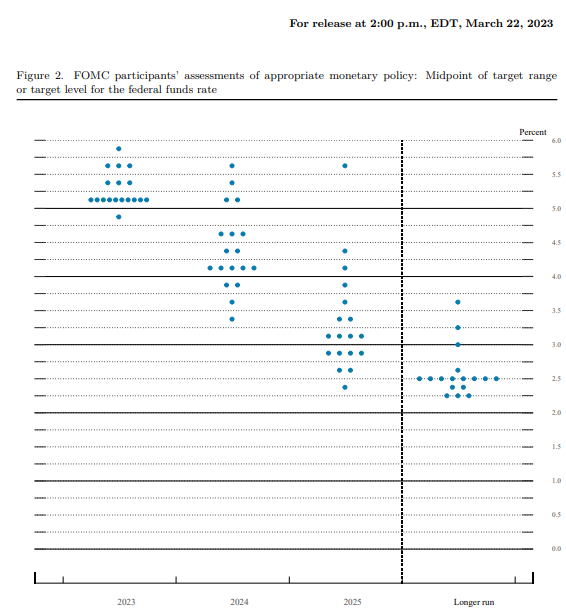

Donc les taux d’intérêts « higher for longer ». Higher = je pense que c’est atteint – j’ai pas l’impression que les taux ont besoin de monter encore plus. Longer = reste à patienter et faire le traitement au complet. Baisser les taux « trop rapidement » aurait un impact désastreux sur l’inflation. La réserve fédérale américaine (FED) prévoit une baisse des taux seulement en 2024, et pas une grosse baisse. De 5% à 4%, soit beaucoup plus élevé que les 20 dernières années.

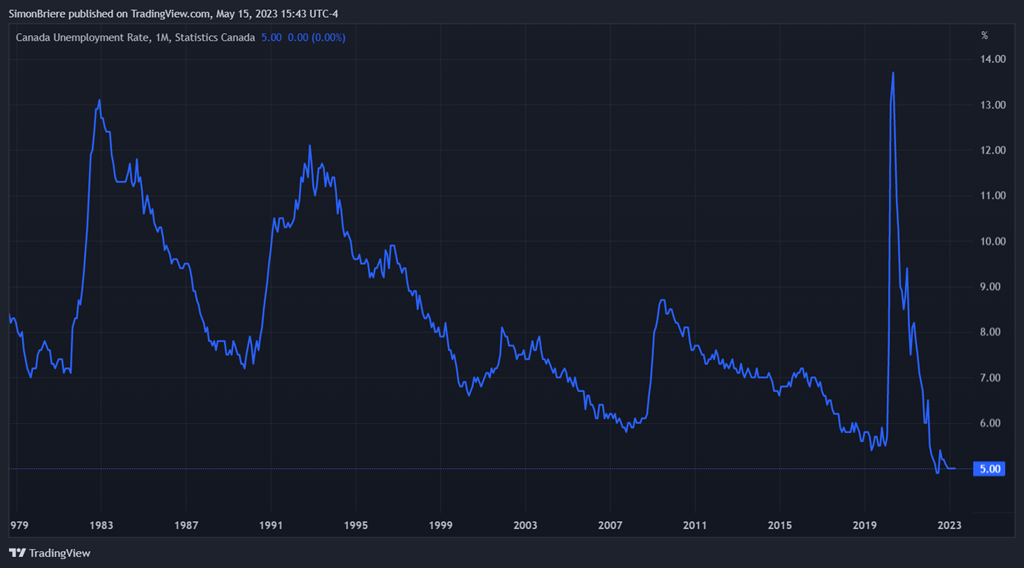

Donc il faut s’habituer à des taux d’intérêts plus élevé, à moins que tout fout le camp. Pertes d’emplois et chômage. Mais pour le moment ce n’est pas le cas car l’emploi est encore très « hot ».

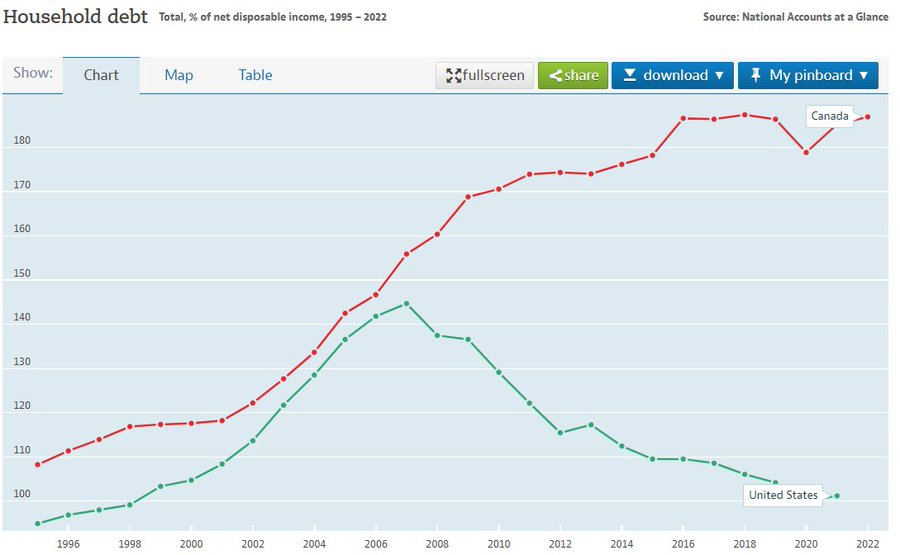

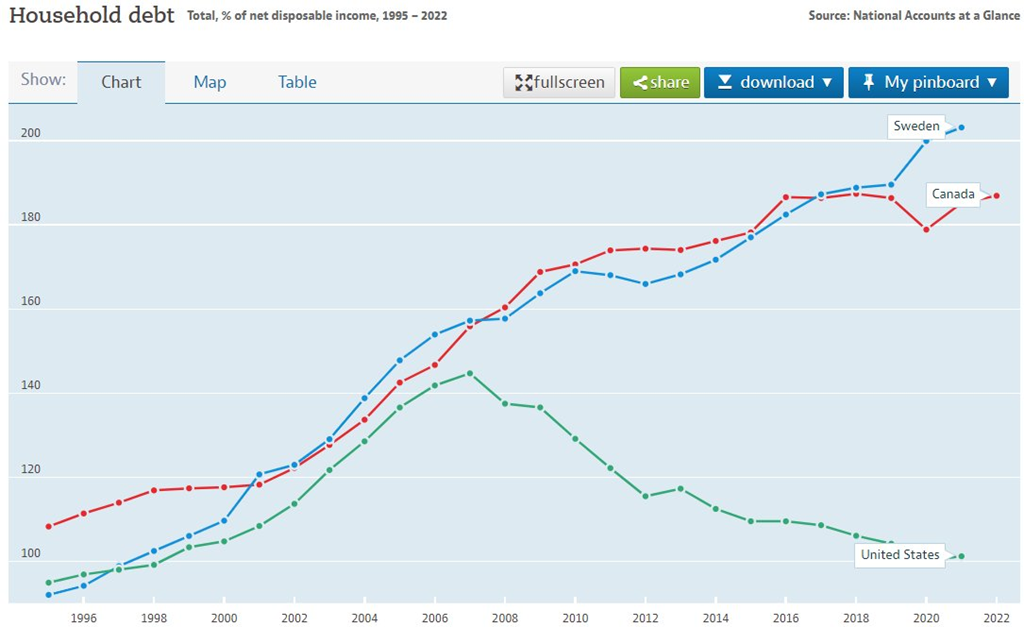

Miser sur une baisse rapide et violente des taux d’intérêts revient à miser sur des pertes d’emplois assez massive. Ok, ton hypothèque coutera moins cher… mais si tu perds ta job est tu plus avancé? L’endettement des ménage au Canada est Incroyablement élevé. Retourner à la banque renouveler l’hypothèque fera bobo. Je suis convaincu que plusieurs se croisent les doigts que les taux baisses avant l’échéance du prêt. Sinon?

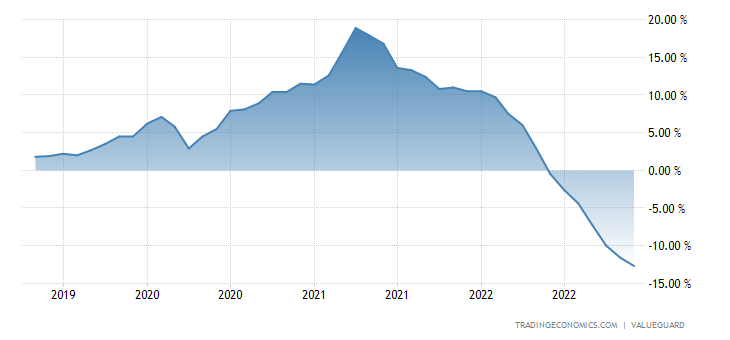

Sinon il pourrait se passer comme en Suède. J’ai habité en Suède au début de ma vingtaine. Un super beau pays j’ai bien aimé. Le marché immobilier suédois est comparable au notre. Le pays entier est comparable je dirais. Oui il y a des nuances, mais beaucoup de similarités; impôts, système de santé, climat, immobilier, immigration, etc… On est meilleur au hockey, ils sont plus blonds, mais à part ça on est ben chummy. Le Real Estate est aussi, très cher. Sweden House Price Index :

Mais avec les taux d’intérêts, le marché se repli.

Eux aussi ils sont fortement endetté. Ça ressemble à che-nous.

Nos taux d’intérêt aussi, même qu’au Canada la hausse a été plus sévère. 4.50% au Canada et 3.50 en Suède.

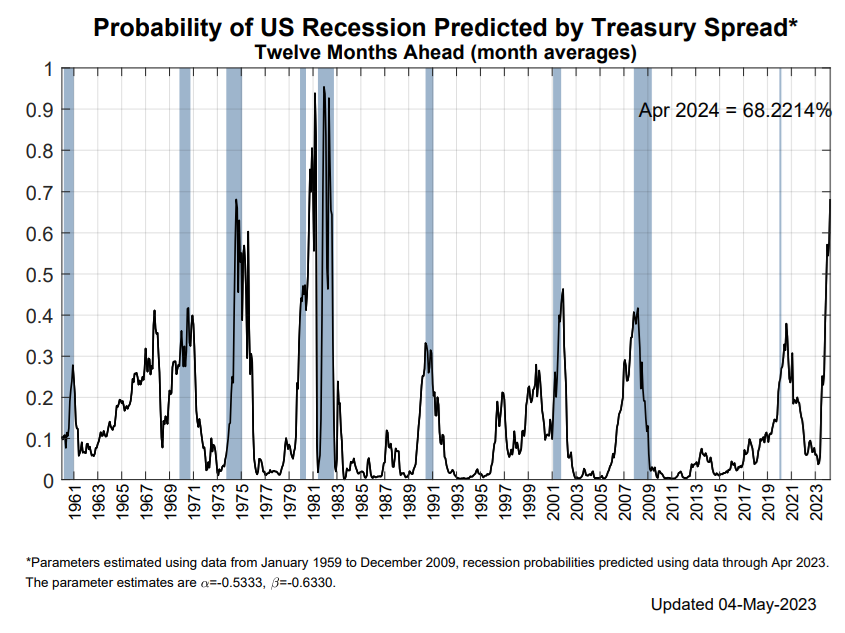

L’inflation est élevée, les taux d’intérêts aussi. Beaucoup d’endettement (personnel et gouvernement). On prévoit donc un ralentissement économique (récession). Certains indicateurs nous montre clairement le chemin que pourrait prendre l’économe. Le différentiel de taux d’intérêt ; la différence entre le taux court terme et le taux long terme. Prenons aux USA le taux des obligations 10 ans à 3.50%

Ensuite prenons le taux court terme (3 mois) à 5.20%

Maintenant faisons la différence entre les deux. Assez évidement ce qui se passe, non?

Même la FED a un indicateur de récession qui utilise ce différentiel de taux d’intérêt.

DONC VOILÀ…. INFLATION, TAUX D’INTÉRETS, RÉCESSION… je pense avoir fait le tour…

SIMON BRIERE

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).