Bonjour,

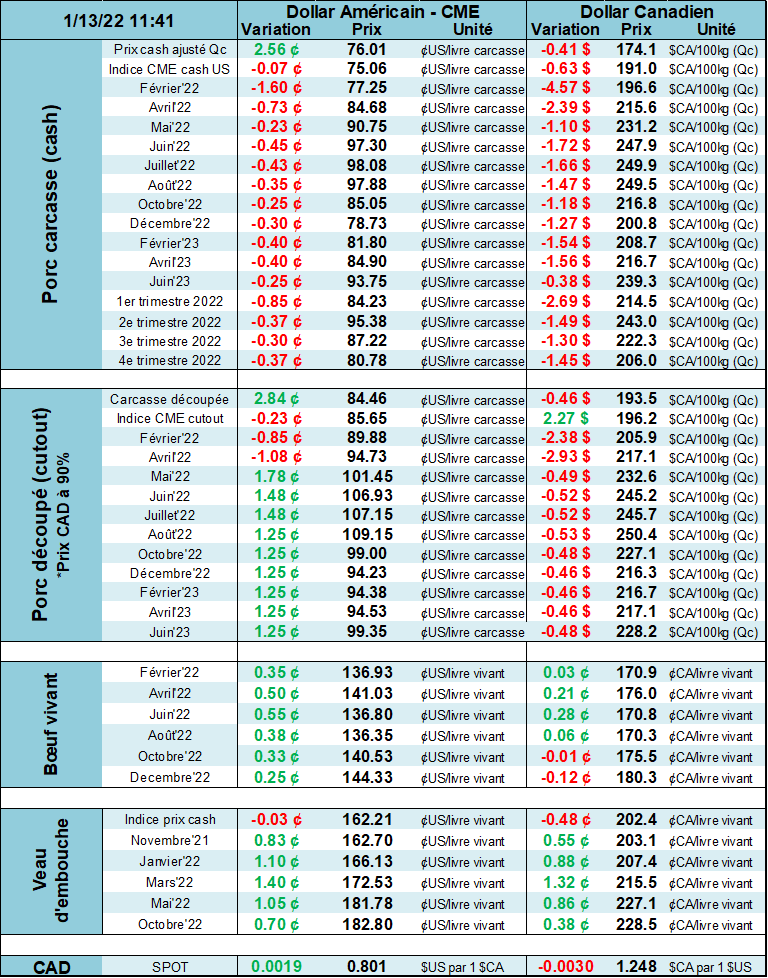

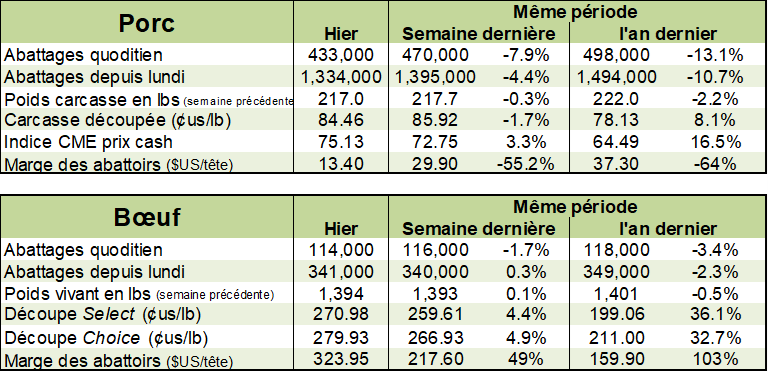

Le rebond dans le prix du porc (avril) est venu sur les supports identifiés dans la chronique de mardi dernier. Il faudra voir si ce rebond a de bonnes jambes. Pour l’instant cela demeure un rebond puisque rien ne justifie des hausses de prix importantes dans les prochains jours. Le prix au comptant demeure près de $75.15 US cents / livre alors que le contrats à terme de février se maintient autour de $79.00 cents US / livre. Les deux prix convergent, c’est indéniable. Le prix de la découpe fait des va-et-vient entre $81 et $86 cents US livre. Donc rien de bien excitant sur ces fronts. La crainte est bien présente aussi de se retrouver dans une situation comme au printemps 2020 alors que les abattoirs n’avaient suffisamment d’employés pour traiter tous les porcs mis en marché. C’est une réalité qu’il ne faut oublier avec des hospitalisations en hausse aux États-Unis en raison du variant Omicron. Le poids des porcs sera LA donnée la plus importante à suivre pour juger de la situation. Si jamais ce poids venait à augmenter, il faudra vraisemblablement revoir certaines stratégies de protection.

En lisant 2 ou 3 articles ce matin, on peut tout de me monter une tendance de fond, le cheptel reproducteur n’est pas et ne sera pas en croissance en 2022.

Le moral des producteurs européens de porc est probablement au plus bas et ceux-ci perdent beaucoup d’argent sur leur production et devraient réduire leur cheptel en 2022. D’après les calculs de Jim Long (Genesus Genetics), il pourrait s’abattre entre 25 000 et 50 000 truies par semaine sur le Vieux Continent. Le prix des truies de réforme est à un creux des 5 derniers mois.

Le producteur chinois moyen perdrait aussi entre 50-75$ par tête. Toujours d’après les analyses de Genesis, le pays pourrait abattre entre 200 000 et 300 000 truies par semaine pour éliminer l’excédent de production et ramener les marges à des niveaux intéressants.

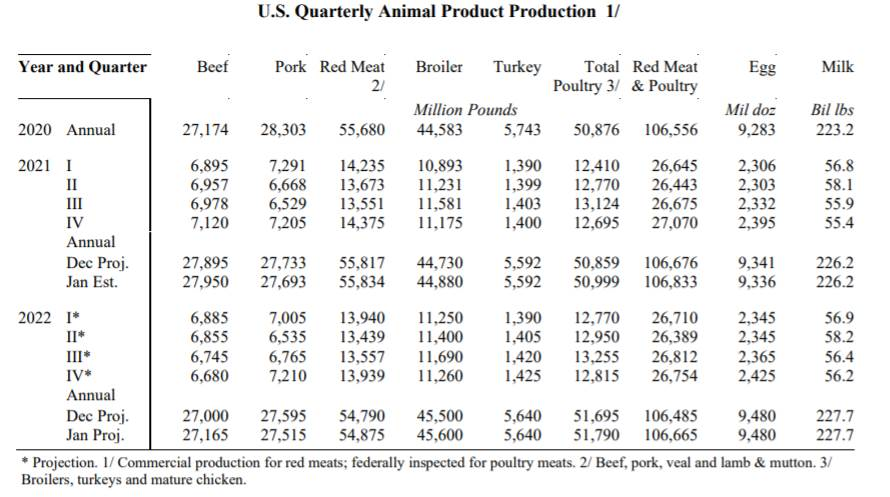

Et en Amérique du Nord, le USDA a clairement mentionné que les producteurs en 2022 produiront moins de viande de porc que l’année 2021. Cette diminution sera plus prononcée durant la première moitié de 2022.

En Amérique du Nord, les principaux freins à la production seraient le manque de main d’œuvre dans les maternités, mais aussi dans les bâtiments en général, la présence de la maladie (SRRP 144, DEP, etc), le niveau record de mortalité chez les truies… Bref, des défis immenses pour une industrie qui doit lutter sur plusieurs fronts. Et je ne parle même de la Covid, de la fermeture des restaurants, de la hausse du prix des grains, de l’inflation et des taux d’intérêt qui devraient monter bientôt!

Le USDA a aussi annoncé les données des ventes à l’exportation ce matin et ce n’est pas des plus reluisants. Les ventes se sont établies à 19 800 tonnes métriques. Le Mexique, le Japon et la Corée du Sud sont les principaux clients.