APERÇU RJO ET PERSPECTIVES POUR LE MERCREDI 15 DÉCEMBRE

REMARQUE: La version française est une traduction de l'original en anglais à titre informatif uniquement

Publié le 14/12/2021 21:37:43

Les marchés s'attendent à ce que le FOMC d'aujourd'hui se prépare pour des hausses de taux en 2022 avec une décision d'accélération de réduction du QE - Les marchés s'attendent à ce que le FOMC lors de sa réunion de 2 jours qui se termine aujourd'hui pour accélérer le rythme de son QE se rétrécissant à 30 milliards de dollars comparé à 15 milliards de dollars, ce qui permettrait au FOMC de mettre fin à son programme d'assouplissement quantitatif en mars 2022 plutôt qu'en juin. Cela ouvrirait la voie au FOMC pour commencer à augmenter les taux d'intérêts dès le deuxième trimestre de 2022 plutôt qu'au troisième trimestre. Le président de la Fed, Powell, a déjà effectivement pré-annoncé l'intention de la Fed d'accélérer la réduction de l'assouplissement quantitatif.

Le FOMC publiera également aujourd'hui un résumé mis à jour des projections économiques, qui contiendra une nouvelle prévision « Fed-dot » pour les prévisions des taux de fonds. Les marchés attendent de voir à quel point la Fed devient belliciste. La dernière série de prévisions publiées en septembre semble presque pittoresque, la moitié des membres du FOMC ne prédisant aucune hausse des taux en 2022 et l'autre moitié une ou deux hausses de taux en 2022. Tous les membres du FOMC dans les nouvelles prévisions d'aujourd'hui sont susceptibles de prédire au moins une hausse des taux l'année prochaine, et beaucoup sont susceptibles de prédire une ou plusieurs hausses de taux.

La Fed est contrainte d'accélérer la réduction de son QE en raison principalement de la poussée de l'inflation, qui ne montre aucun signe de ralentissement. Vendredi dernier, l'IPC de novembre s'est renforcé à un sommet de 39 ans de +6,8% en glissement annuel, le pire rapport de l'IPC depuis 1982. La flambée de l'inflation a reçu une couverture médiatique négative généralisée qui a résonné auprès du public et des politiciens, mettant ainsi le FOMC sous même plus de pression pour répondre agressivement.

Du côté positif pour le marché obligataire, le FOMC a la couverture pour resserrer sa politique monétaire puisque le public semble plus effrayé par la montée de l'inflation que par la perspective de taux d'intérêt plus élevés. La Fed ne veut pas perdre la crédibilité qu'elle a acquise au cours des quatre dernières décennies et va donc de l'avant avec des mesures plus strictes en matière de politique monétaire.

Il semble toujours probable que l'inflation commencera à baisser l'année prochaine alors que l'économie se refroidit et que les pressions du côté de l'offre s'atténuent. Cependant, la Fed ne peut plus attendre que cela se produise. La Fed doit mettre fin à son programme d'assouplissement quantitatif afin de pouvoir commencer à augmenter les taux d'intérêt au T2-2022 si nécessaire.

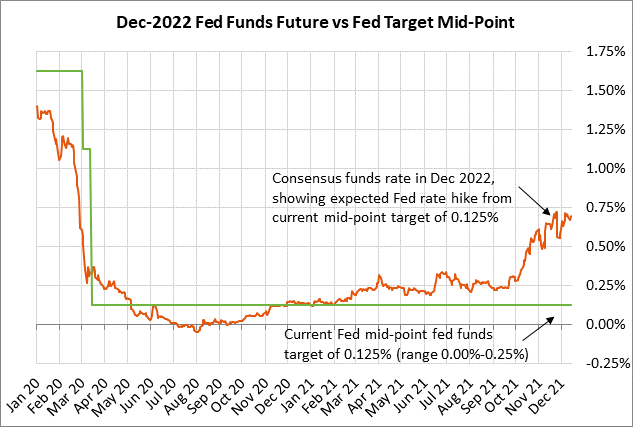

Les marchés s'attendent actuellement à ce que la Fed mette en œuvre sa première hausse de taux de +25 pb d'ici juin 2022 et la deuxième hausse de taux d'ici octobre 2022, selon le marché à terme des fonds fédéraux. Par rapport au taux effectif actuel des fonds fédéraux de 0,08 %, les marchés s'attendent à une hausse globale des taux de +61 pb à 0,69 % d'ici décembre 2022, une hausse globale des taux de +129 pb à 1,37% d'ici décembre 2023 et une hausse du taux global de 157 pb à 1,65% d'ici la fin de 2024.

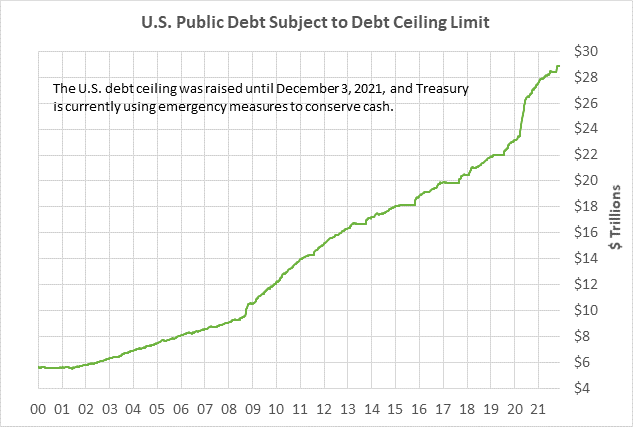

Le Sénat adopte une augmentation du plafond de la dette qui durera jusqu'au début de 2023 – Le Sénat a approuvé hier soir une augmentation du plafond de la dette de 2,5 billions de dollars qui durerait pour le Trésor jusqu'au début de 2023, après les élections de mi-mandat de novembre 2022. Les marchés au début de 2023 seront alors à nouveau confrontés à la menace d'un défaut du Trésor. La Chambre devait adopter le même projet de loi plus tard dans la nuit dernière, l'envoyant au président Biden pour sa signature avant la date limite fixée aujourd'hui par la secrétaire au Trésor Yellen.

Les républicains ont décrié l'augmentation du plafond de la dette comme un outil facilitant le prochain projet de loi « Build Back Better » de 1,75 billion de dollars, même si les démocrates disent que le plan est financé et n'aura qu'un impact sur la dette nationale. En tout cas, les républicains oublient de mentionner le fait que la dette nationale a augmenté de 7 800 milliards de dollars pendant le mandat de l'ancien président Trump. Pour les marchés, l'inquiétude est que la dette nationale atteigne des niveaux stratosphériques qui pourraient poser des problèmes majeurs si les taux d'intérêt venaient à augmenter fortement.

Les démocrates du Sénat s'entretiennent cette semaine avec le parlementaire du Sénat pour obtenir l'approbation d'utiliser le processus de réconciliation budgétaire pour tous les éléments du projet de loi « Build Back Better » de 1,75 billion de dollars. Le chef de la majorité au Sénat, Schumer, fait face à un calendrier extrêmement serré puisqu'il devra soumettre le projet de loi au plancher pour adoption la semaine prochaine s'il veut le faire passer avant les vacances. Une fois que le Sénat aura adopté le projet de loi, il devra retourner à la Chambre pour approuver la version révisée.

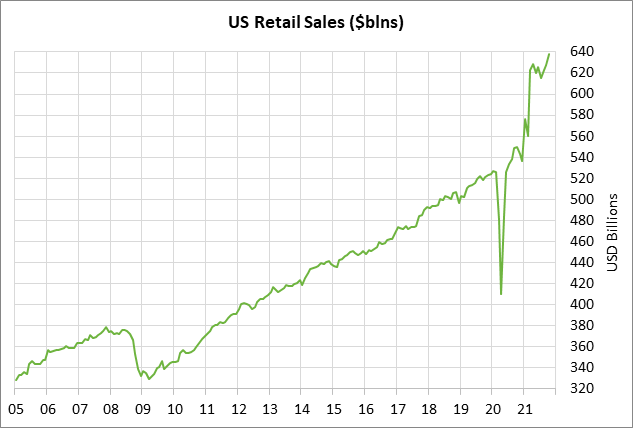

Les ventes au détail devraient montrer une force continue - Le consensus est pour un autre rapport solide sur les ventes au détail aujourd'hui, malgré le fait que les consommateurs disent aux sondeurs à quel point ils sont déprimés.

Le consensus est que le rapport des ventes au détail de novembre d'aujourd'hui montre une forte augmentation de +0,8% m/m et +0,9% m/m hors automobiles, s'ajoutant à la forte augmentation d'octobre de +1,7% m./m et +1,7% m /m ex-autos.

L'important pour l'économie américaine est que les consommateurs continuent de dépenser de l'argent même s'ils sont de mauvaise humeur. Les consommateurs sont de mauvaise humeur alors que la pandémie s'éternise et qu'ils sont touchés par l'inflation et la hausse des prix de l'essence.

Les ventes au détail aux États-Unis en octobre ont atteint un niveau record de 638,2 milliards de dollars et ont augmenté de +22% au total par rapport au niveau d'avant la pandémie de décembre 2019. Pourtant, l'indice de confiance des consommateurs américains de l'Université du Michigan en novembre n'était que de +3,0 points au-dessus du plus bas en 10 ans en octobre à 67,4. L'indice de confiance des consommateurs est actuellement inférieur à ce qu'il était lors du pire des confinements pandémiques au printemps 2020, illustrant l'humeur pessimiste du pays.

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).