COMMENTAIRE / ANALYSE PRÉALABLES AUX RAPPORTS DE L'USDA AU 31 MARS

REMARQUE: La version française est une traduction de l'original en anglais à titre informatif uniquement

Publié le 25/03/2021 15:40:36 par Randy Mittelstaedt

Les rapports du 31 mars de l'USDA ont le potentiel de créer des situations qui pourraient mener vers des explosions pour les marchés du maïs et du soja étant donné les idées de stocks de fin de récolte extrêmement faibles et la nature toujours incertaine des rapports trimestriels sur les stocks de céréales. La demande continuant à être plus forte que ce que les bilans peuvent supporter, toute «surprise haussière» dans les rapports du 31 mars entraînerait très probablement une réévaluation des niveaux de prix pour ralentir considérablement l'utilisation jusqu'à la fin de la campagne de commercialisation 2020/21.

Rapport sur les prévisions d’ensemencement

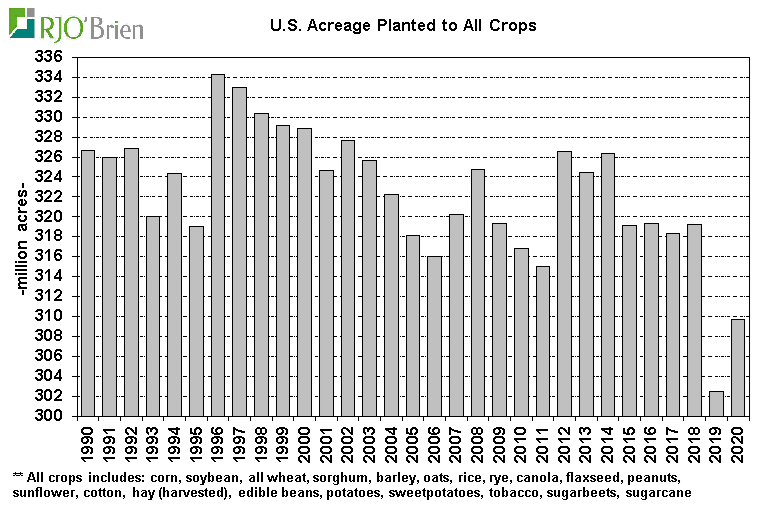

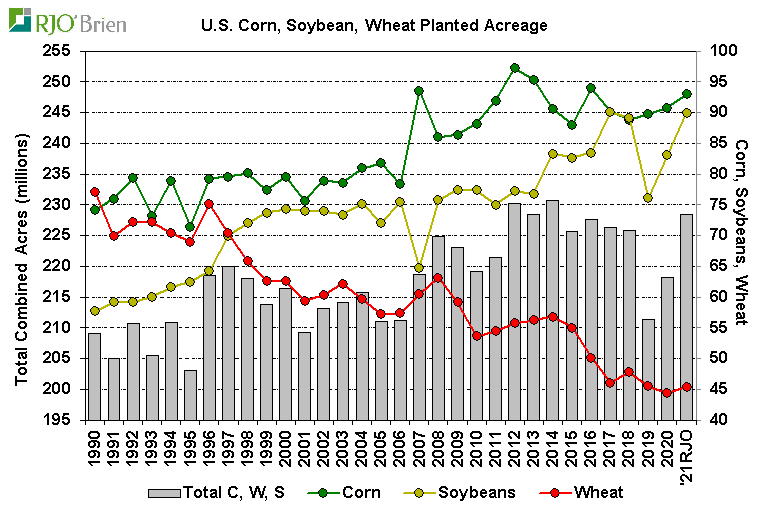

Avec tous les prix des céréales à des sommets depuis plusieurs années et les bilans américains du maïs et du soja poussant vers un territoire historiquement serré, l'histoire de la nouvelle superficie agricole est mûre avec le potentiel de savoir exactement combien d'acres sont disponibles après des années de baisses provoquées par des bilans, prix déprimés et, récemment, des conditions météorologiques printanières très difficiles. Après avoir oscillé autour de 319 millions d'acres entre 2015 et 2018, toutes les superficies ensemencées ont chuté à 303 millions d'acres lors de la campagne désastreuse de 2019 et n'ont enregistré qu'une modeste reprise l'année dernière à 310 millions d'acres. Cependant, la dernière fois que les prix des cultures historiquement élevés ont été enregistrés en 2012-2014, la superficie totale des cultures a dépassé 326 millions d'acres, soit 16 millions d'acres de plus que le total ensemencé l'an dernier.

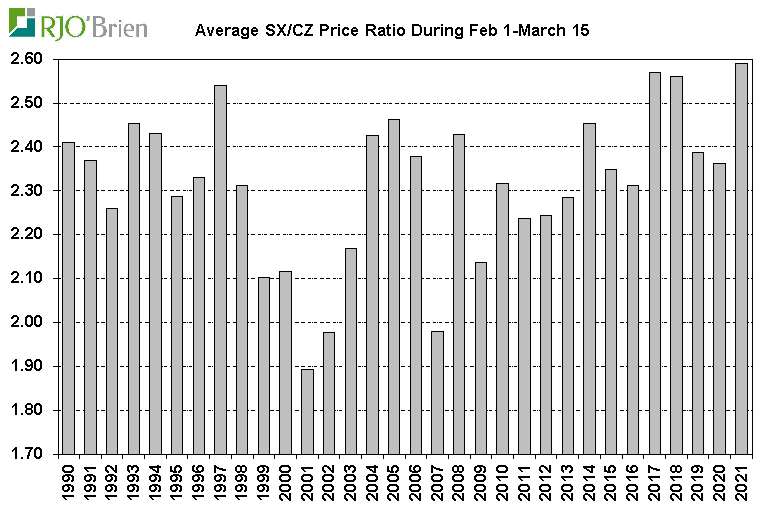

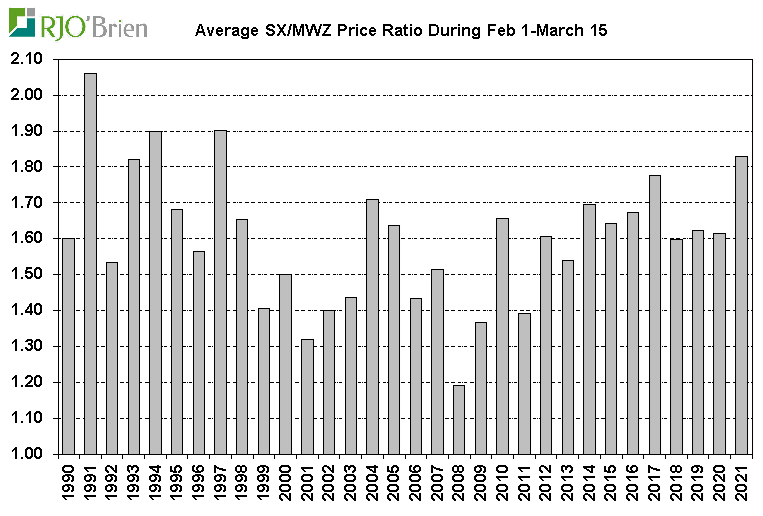

Du point de vue de la comparaison des prix, le soja semble être le gagnant incontestable à l'approche de la saison des semences de printemps par rapport aux principales cultures. Le rapport des prix du soja / maïs de la nouvelle récolte entre le 1er février et le 15 mars, période que nous utilisons pour comparer les décisions relatives aux semences de printemps, était le plus élevé depuis plus de 30 ans à 2.59, tandis que le rapport des prix moyen du soja / blé de printemps à 1,83 était le plus élevé depuis 1997. Si l'on considère ces relations uniquement au cours du mois de février, alors que les garanties d'assurance-récolte sont établies, la même situation est en place avec des sommets sur plusieurs décennies en place pour l'assurance du soja par rapport au maïs et au blé de printemps. L'inconnu dans l'équation de la réaction des agriculteurs face à toutes les garanties d'assurance-récolte individuelle est également la plus élevée depuis des années. En ce qui concerne les cultures individuelles, les garanties de maïs, de soja, de blé de printemps et de coton cette année sont toutes les plus élevées depuis 2013 ou 2014, de sorte qu'il n'est peut-être pas aussi simple que les prix relatifs du soja gagnent des acres de soja au détriment des autres.

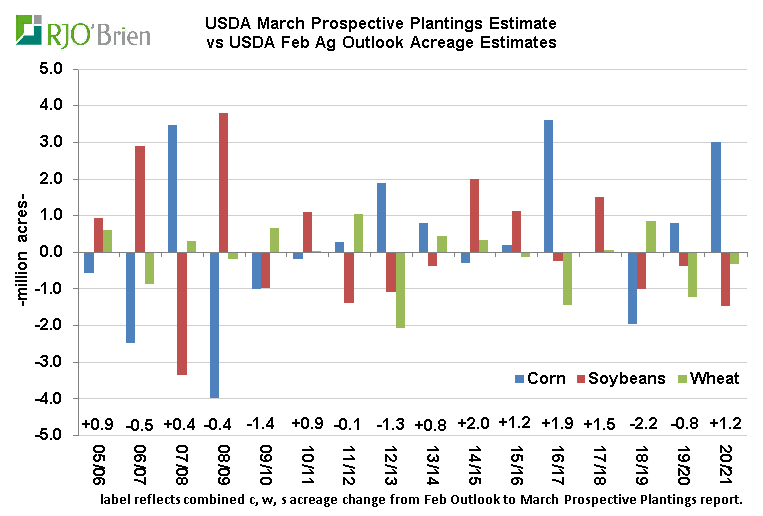

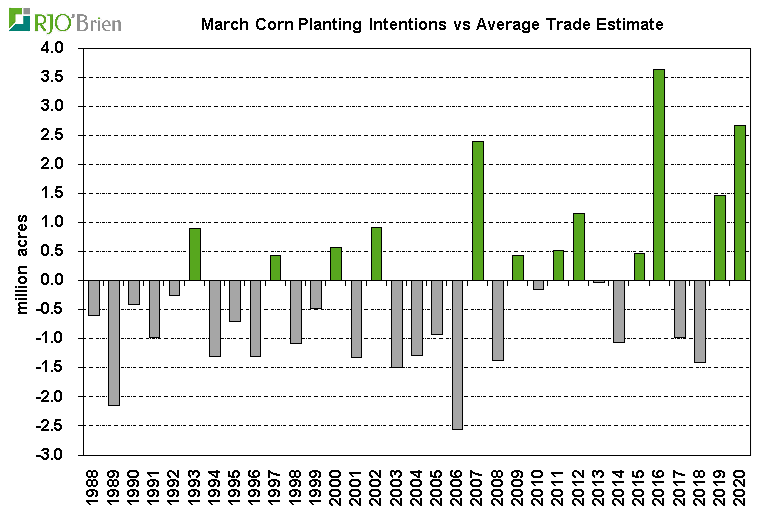

Du point de vue du bilan, il ne fait aucun doute que le soja a besoin d'une augmentation importante de la superficie plus que les autres cultures, un bond pour atteindre une superficie ensemencée presque record de 90,2 millions d'acres par rapport aux 83,1 millions d'acres de l'année dernière étant un objectif plausible. Cependant, cela ne représenterait «que» une augmentation de 7 millions d'acres par rapport à l'an dernier, alors que, encore une fois, il semble y avoir des perspectives pour que la superficie totale des cultures augmente facilement de plus de 10 millions d'acres par rapport à l'an dernier, d'après les chiffres historiques de la superficie totale des cultures. Avec les garanties d'assurance élevées en place, nous nous attendons à ce que le maïs reçoive un solide coup de pouce par rapport à l'année dernière, tandis que les acres de blé de printemps pourraient souffrir un peu avec le bilan du blé de printemps, encore plus que confortable, sinon quelque peu pesant en 2021/22. Lors du Forum Ag Outlook de février, l'USDA a estimé la superficie combinée de maïs, de blé et de soja à 227 millions d'acres (92.0 millions de maïs, 90.0 millions de soja, 45.0 millions de blé). Fait intéressant, le rapport sur les plantations prospectives de mars a placé la superficie combinée pour les trois cultures plus élevée que l'hypothèse de février de l'USDA au cours de 6 des 8 dernières années, de 800 000 à 2.0 millions d'acres de plus. En repensant à la période de prix historiquement élevés au début des années 2010, la superficie combinée de maïs, de blé et de soja a atteint un sommet de 230.7 millions d'acres en 2014 et était de 230.2 millions d'acres en 2012, soit plus de 3 millions d'acres de plus que les estimations de février de l'USDA. Cependant, comme le montre le graphique suivant, ces dernières années, l’estimation de mars de la superficie en soja a eu un biais pour combiner des estimations inférieures à celles de février de l’USDA, tandis que le maïs a été plus élevé.

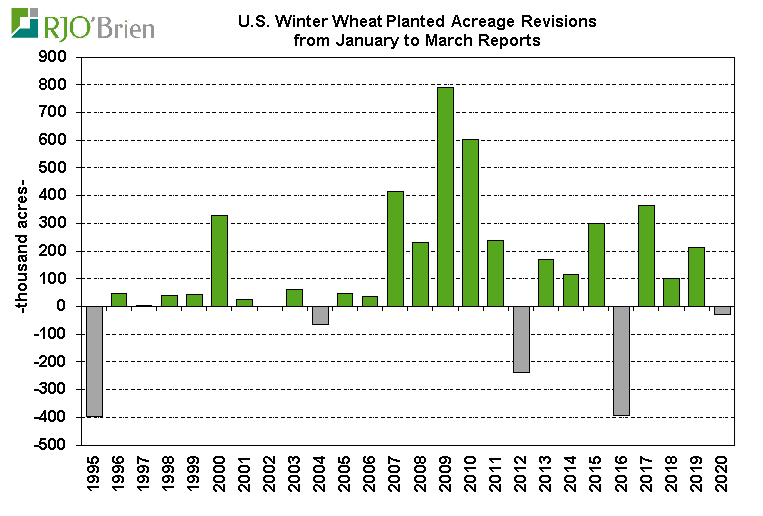

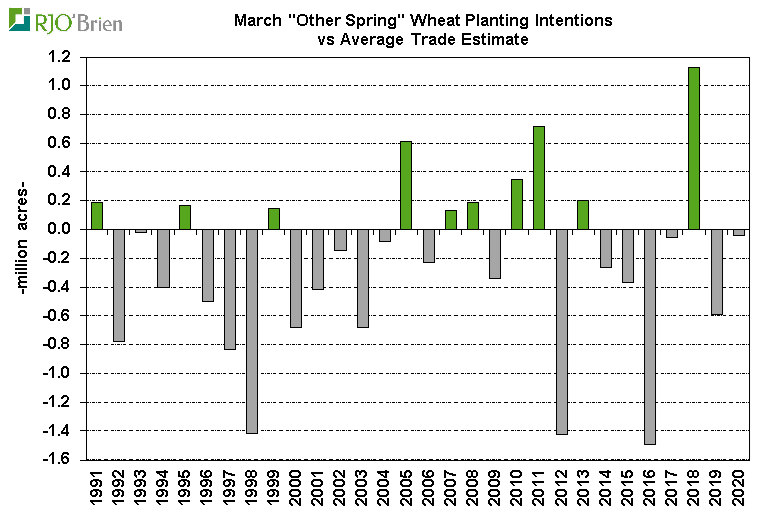

Avec nos estimations de superficie totale étant un peu plus élevées que les hypothèses de février Ag Outlook de l'USDA, nous recherchons une superficie ensemencée de maïs aux États-Unis d'environ 93.0 millions d'acres, en hausse de 2.2 millions d'acres par rapport aux 90.8 millions de l'année dernière, avec des acres de soja à 90.0 millions, en hausse de 6.9 millions, contre 83.1 millions l'an dernier. La superficie de blé d'hiver aux États-Unis a tendance à s'avérer un peu plus élevée que celle initialement estimée dans les semis de blé d'hiver de janvier, entre 100 et 300 acres ces dernières années, nous laissant à la recherche de 32.1 millions d'acres par rapport à l'estimation actuelle de 31.991 millions d'acres de l'USDA et 30.415 millions d'acres l'année dernière. Nous estimons la superficie consacrée au blé «autre printemps» à 11.6 millions d'acres contre 12.25 millions l'an dernier, avec une superficie de blé dur à 1.7 million d'acres contre 1.684 million l'année dernière pour toute la superficie de blé de 45.4 millions d'acres contre 44.3 millions d'acres l'an dernier et 45 millions d'acres de l'USDA hypothèse d'acre en février.

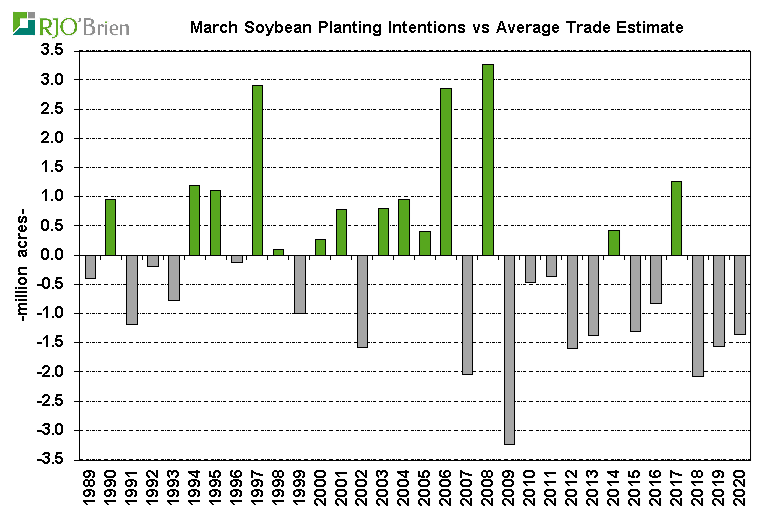

Au cours des dernières années, l'estimation de la superficie de maïs de mars a eu un biais pour être plus élevée que prévu, survenant dans 7 des 12 dernières années, alors que seulement trois ans au cours de la période ont vu la superficie de maïs passer de 1.0 à 1.4 million d'acres en deçà des attentes. D'autre part, l'estimation de la superficie de soja de l'USDA en mars est inférieure aux prévisions au cours de 5 des 6 dernières années et de 10 des 12 dernières années, tandis que les acres de blé de printemps étaient conformes ou inférieurs aux prévisions dans 8 des dernières années. 9 années.

Rapport sur les stocks de céréales

Maïs

Avec des projections de stocks de fin déjà à leur plus bas niveau sur 7 ans et un programme d'exportation bien plus solide que l'estimation actuelle de l'USDA, le rapport sur les stocks de céréales du 31 mars pourrait être un moment décisif pour le marché du maïs. Alors que les stocks de maïs américains estimés au 1er mars ne sont peut-être pas parmi les niveaux historiquement bas, les attentes d'un programme de demande presque record (peut-être record?) au 2ème semestre créent un élément de risque notable dans ce rapport, si les chiffres du 1er mars finissent par être une «surprise haussière".

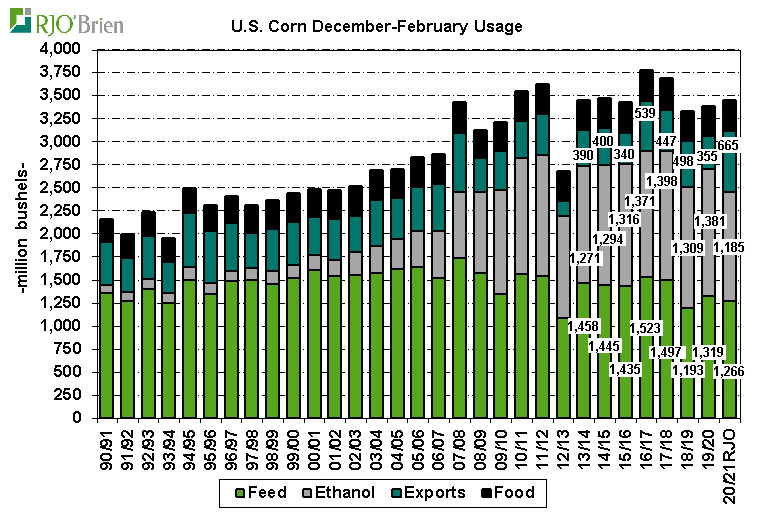

Alors que nous commençons à examiner les stocks de maïs américains du 1er mars, la demande «connue» au cours du 2ème trimestre (décembre-février) de la campagne de commercialisation 2020/21 était solide, mais elle n’était guère à succès, car la faiblesse du maïs pour l’utilisation d’éthanol a été compensée par l’exportation impressionnante. Plus précisément, les exportations de maïs au cours du trimestre ont été très impressionnantes, estimées à un deuxième record de 665 millions de boisseaux contre 355 millions l'an dernier et le record de 1989/90 de 682 millions. En revanche, la consommation d’éthanol du deuxième trimestre, estimée à 1.185 milliard de boisseaux, était en baisse par rapport aux 1.381 milliard de l’année dernière et au niveau le plus bas du trimestre en 8 ans. Il est peu probable que les chiffres diffèrent beaucoup de nos estimations, car seules les données officielles de février ne sont toujours pas disponibles. L'utilisation combinée pour les deux catégories de 1.850 milliards de boisseaux est en hausse de 114 millions de boisseaux par rapport à l'année dernière. En ajoutant une consommation alimentaire estimée au 2ème trimestre à 335 millions de boisseaux contre 330 millions l'an dernier, l'utilisation totale au cours du trimestre à 2.185 milliards de boisseaux, contre 2.066 milliards de boisseaux l'année dernière.

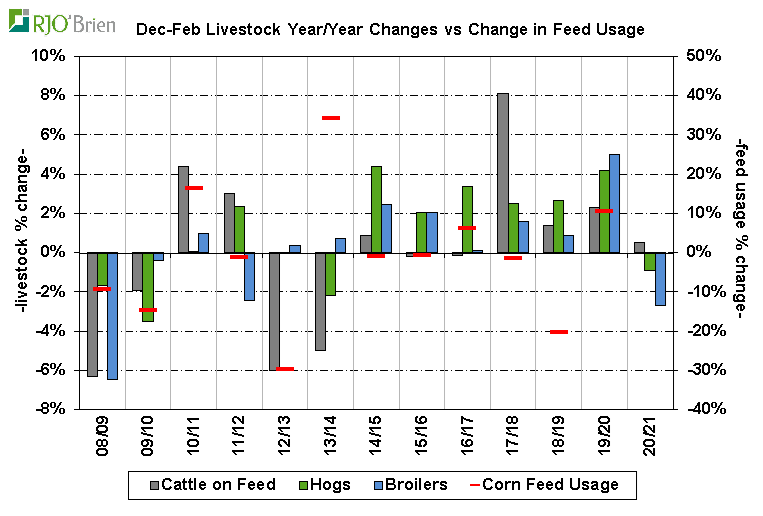

En ce qui concerne l'alimentation / l'utilisation résiduelle, plusieurs facteurs sont en jeu. Le simple fait de se pencher sur le nombre d'animaux pour le trimestre susciterait des idées d'utilisation d'aliments plutôt modeste de décembre à février par rapport à l'année dernière, car l'inventaire américain de porcs au début du trimestre était en baisse de 1% par rapport à l'année dernière, tandis que les éclosions de poulets de chair étaient en moyenne de -2.7% a/a, les bovins nourris n'étaient en moyenne que de 0,5% au-dessus des niveaux de l'an dernier. De plus, hier après-midi, l'USDA a signalé que les porcs du 1er mars étaient en baisse de 1,8% par rapport à l'année dernière, indiquant une contraction continue des porcs au cours du deuxième trimestre de 2020/21. En revanche, le nombre d'animaux au deuxième trimestre de l'année dernière a vu les bovins nourris à + 2,3%, les porcs + 4,2% et les poulets de chair + 5,0% par rapport à l'année précédente, avec une consommation d'aliments / résiduelle implicite de décembre à février en hausse de près de 11% d'une année à l'autre. Bien que la relation entre le nombre réel d'animaux et l'utilisation trimestrielle implicite d'alimentations / utilisation résiduels ne soit guère impressionnante, même si elle devrait l'être, elle reste l'un des principaux facteurs à prendre en compte dans les rapports sur les stocks de céréales. Le graphique suivant détaille les changements des aliments / d’utilisation résiduelles au deuxième trimestre d’une année à l’autre par rapport aux chiffres des trois principaux groupes d’animaux par rapport à l’année précédente.

En dehors de la prise en compte du nombre d'animaux, la réduction notable de l'utilisation du maïs pour la consommation d'éthanol par rapport à l'année dernière a évidemment entraîné une réduction de la production de DDGS. Plus précisément, nous estimons que la production de DDGS de décembre à février était d'environ 4.925 millions de tonnes contre près de 5.7 millions de tonnes produites au même trimestre l'année dernière, reflétant un ralentissement de la production de DDGS par rapport à 5.4 millions de tonnes au premier trimestre, ce qui n'était que légèrement en baisse par rapport à l'année dernière, avec 5.5 millions. Un autre facteur de complication est la faiblesse considérable de l’écart blé-maïs entre décembre et février, ce qui a suscité une augmentation des idées d'utilisation d'aliments pour le blé au détriment du maïs. Bien que le blé remplaçant le maïs dans les rations alimentaires ait tendance à être une situation plutôt limitée aux États-Unis, il peut parfois se produire en quantités modestes.

Compte tenu de la forte hausse des prix du maïs à des sommets de plus de 7 ans, combinée à un nombre total d'animaux au deuxième trimestre en baisse par rapport aux niveaux de l'année précédente et au fort recul des spread blé-maïs, nous estimons l'utilisation / résiduelle du maïs aux États-Unis en décembre. Le mois de février était d'environ 1.266 milliard de boisseaux, en baisse de 4% par rapport aux 1.319 milliard de l'année dernière, portant l'utilisation totale de maïs au 2ème trimestre à 3.451 milliards de boisseaux contre 3.385 milliards l'an dernier, toujours le plus élevé en trois ans, mais en dessous de l'utilisation record pour le trimestre autour de 3.7 milliards de boisseaux en 2016/17 et 2017/18.

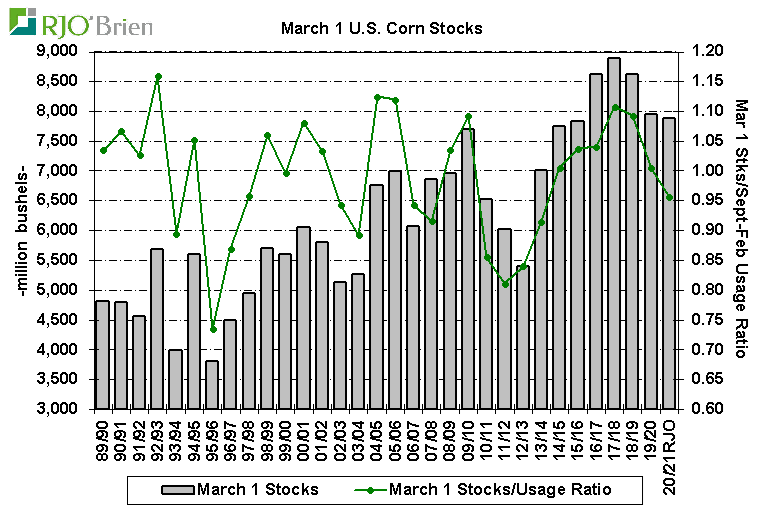

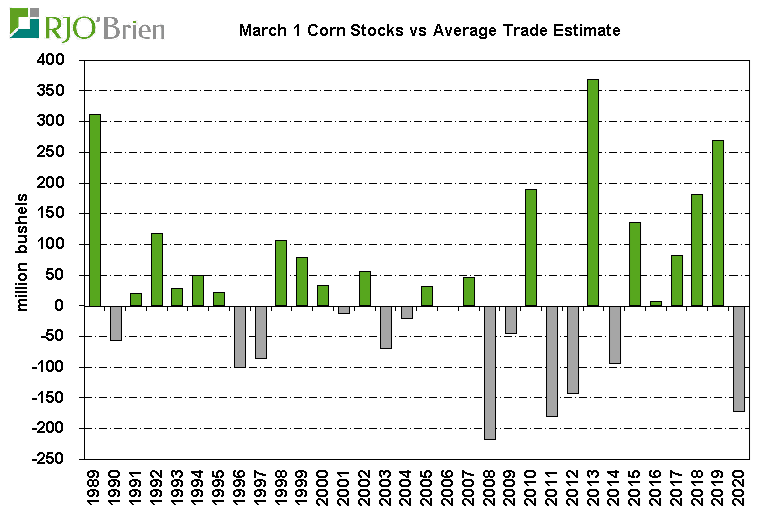

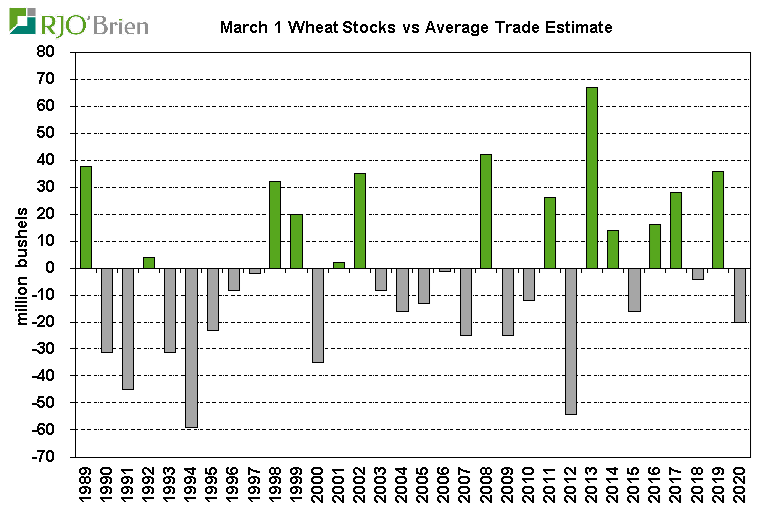

Sur la base de ces idées, nous estimons les stocks de maïs américains du 1er mars à 7.877 milliards de boisseaux contre 7.952 milliards l'an dernier et le plus bas depuis les 7.822 milliards de 2015/16. Dans l'ensemble, cependant, nos idées sur les stocks du 1er mars sont loin des creux historiques de 2011/12 et 2012/13, laissant l'accent sur la demande au 2ème semestre pour inciter les stocks de fin d’année à des niveaux potentiellement problématiques. Cependant, le ratio d'utilisation stocks / septembre-février est estimé au 1er mars à 0,96 ce qui serait le plus bas depuis 2013/14, ouvrant la voie à une demande croissante pour le reste de l'année, en particulier si les stocks du 1er mars s'avèrent inférieurs aux prévisions.

Sur cette note, un rappel rapide des stocks de maïs du 1er mars de l'année dernière était de 172 millions de boisseaux en dessous de l'estimation moyenne du marché, parmi les plus grandes «surprises haussières» de ce rapport et a brisé une chaîne de cinq années consécutives au cours desquelles les stocks du 1er mars étaient égales ou au-dessus des attentes du marché. Au cours des 12 dernières années environ, cependant, ce rapport a été un mélange presque 50/50 entre un niveau supérieur et inférieur aux attentes. Bien que l'USDA ne fournisse pas de mises à jour du bilan dans les rapports du 31 mars, un aperçu de nos balances américains actuels de maïs, de blé et de soja est disponible à la fin de cet article.

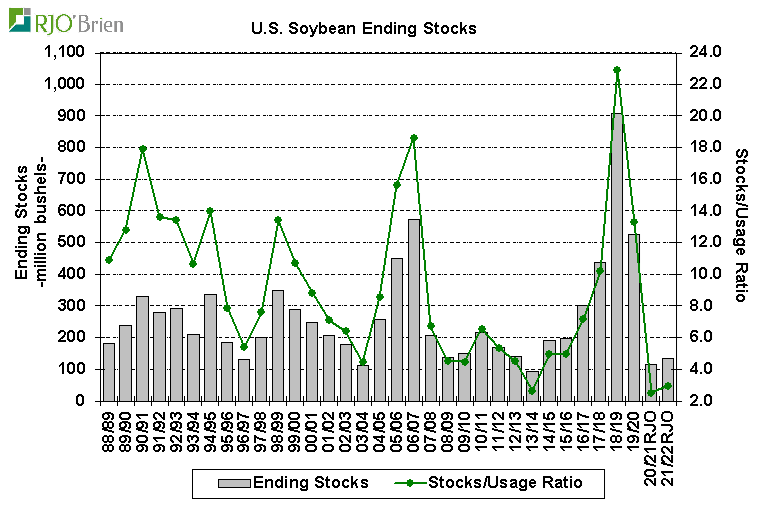

Soja

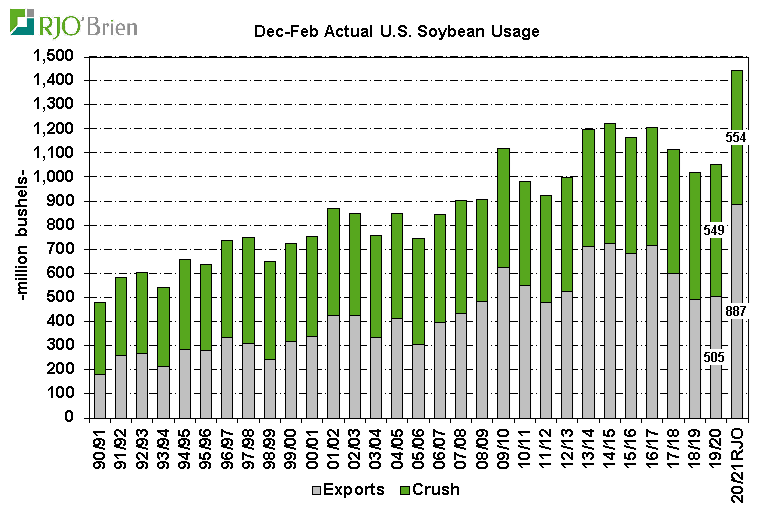

Contrairement au maïs, la demande de soja aux États-Unis au deuxième trimestre (décembre-février) a surpassé les records précédents grâce à un programme d'exportation qui, individuellement, a presque dépassé les niveaux d'utilisation trimestriels totaux d'il y a seulement dix ans. On estime que 887 millions de boisseaux de soja ont été exportés de décembre à février contre 505 millions l'an dernier et le record précédent de 725 millions de boisseaux en 2014/15. Nous estimons que la Chine a représenté environ 500 millions de boisseaux des exportations totales du trimestre. Les exportations américaines de soja au cours du premier semestre 2020/21 à 1.984 milliard de boisseaux contre 1.115 milliard l'an dernier et les exportations totales de la campagne de commercialisation 2019/20 de 1.682 milliard.

Alors que la trituration a montré une baisse inattendue en février à environ 164 millions de boisseaux contre 175 millions de boisseaux l'année dernière, la première baisse d'une année à l'autre de la trituration mensuel depuis août, le total estimé de l'écrasement au deuxième trimestre de 554 millions de boisseaux a encore établi un nouveau record en dépassant les 549 millions de boisseaux de l'année dernière et plaçant le broyage du 1er semestre 2020/21 à 1.113 milliard de boisseaux contre 1.073 milliard l'an dernier.

En combinant les exportations et le broyage, l'utilisation totale connue estimée au deuxième trimestre de 2020/21 à 1.441 milliard de boisseaux était en hausse de près de 37% (388 millions de boisseaux) par rapport aux 1.053 milliard de l'an dernier, brisant le précédent record de 1.223 milliard en 2014/15.

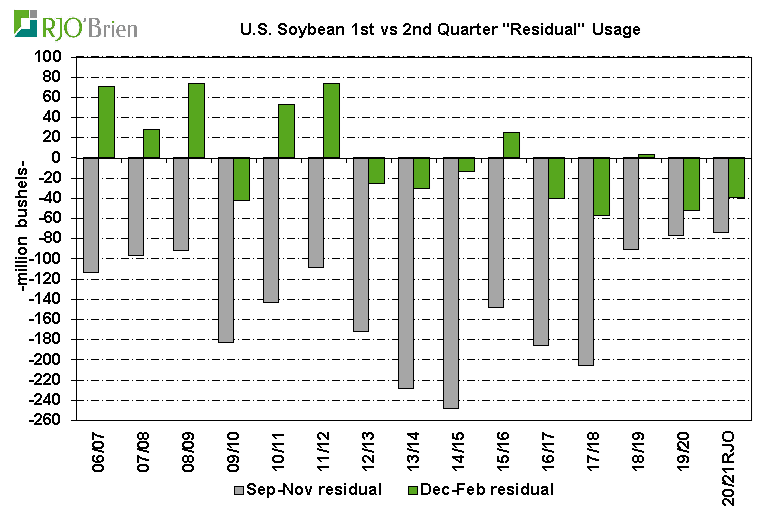

La principale inconnue pour le rapport trimestriel sur les stocks de céréales pour le soja se résume en réalité au résidu, puisque toute la demande physique est connue dans les écrasements ou les exportations. En conséquence, le facteur de risque pour les stocks de soja trimestriels se résume en réalité aux aléas statistiques de savoir si la récolte a été correctement évaluée en premier lieu ou s'il existe des facteurs d'échantillonnage / d'enquête qui ont une incidence sur le nombre de stocks déclaré lui-même. Ce que nous pouvons dire c'est qu'il semble y avoir un biais ces dernières années qui a vu une surprise notable dans le nombre de stocks au 1er mars où il y avait un chiffre d'utilisation résiduelle généralement significatif au 1er trimestre précédent. Cela a donné lieu à une incertitude considérable sur la façon dont le résidu important du 1er trimestre serait résolu dans l'estimation des stocks du 2ème trimestre.

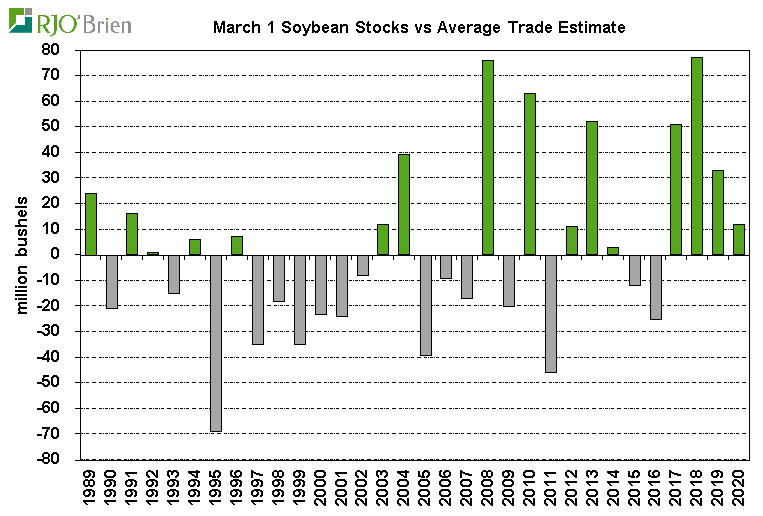

Le graphique suivant montre une comparaison des résidus du 1er et du 2ème trimestre au cours des 15 dernières années environ. La plus importante surprise jamais enregistrée sur les stocks de soja au 1er mars a été enregistrée en 2018, avec 77 millions de boisseaux de plus que prévu. Comme le montre le graphique ci-dessous, le résidu du 1er trimestre en 2017/18 était de 206 millions de boisseaux. Les stocks de soja du 1er mars en 2017 ont également été une «surprise baissière» à 51 millions de boisseaux au-dessus des attentes, tandis que le résidu du 1er trimestre était de 186 millions de boisseaux. En revanche, les résidus du 1er trimestre des deux dernières années ont été beaucoup plus modestes à 90 millions et 77 millions de boisseaux, très comparables au résidu du 1er trimestre cette année à 74 millions de boisseaux. De manière générale, la marge d'erreur avec un résidu du premier trimestre plus petit semble tout simplement inférieure à celle d'un grand résidu du premier trimestre en place. Par conséquent, nous supposons un résidu de décembre à février similaire à celui de l’année dernière à 40 millions de boisseaux, ce qui donne une estimation des stocks de soja américain au 1er mars de 1.535 milliard de boisseaux.

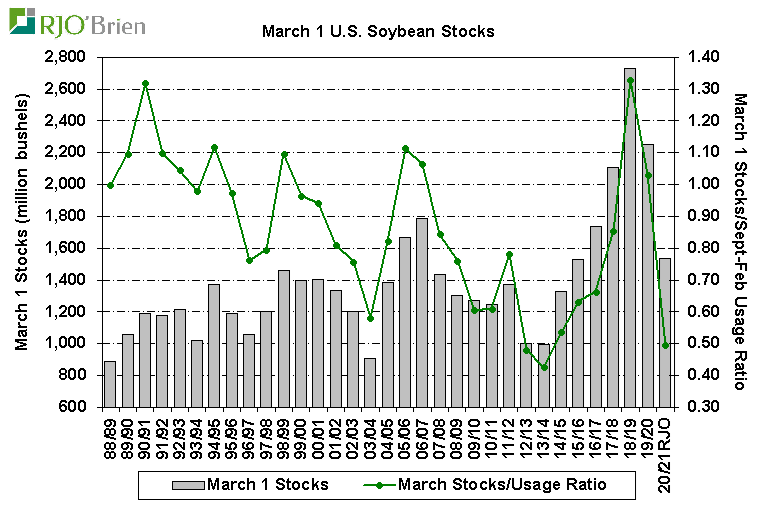

Comme on le voit, notre estimation des stocks de soja au 1er mars de 1.535 milliard de boisseaux serait en forte baisse par rapport aux 2.255 milliards de boisseaux de l'année dernière et au plus bas depuis 2015/16, tandis que notre ratio stocks du 1er mars / utilisation de septembre à février de 0,50 serait le troisième plus bas sur record, seulement au-dessus de 0,48 de 2012/13 et de 0,43 de 2013/14. En termes simples, avec des marges de trituration toujours à des niveaux solides et un programme d'exportation qui s'achève de façon saisonnière, mais qui devrait toujours être plus fort que l'année dernière à partir de ce moment (étant donné le niveau des ventes non expédiées toujours dans les livres), il n'y a pas de place pour le bilan des stocks inférieurs aux prévisions du 1er mars dans le rapport de la semaine prochaine. Avec des projections de stocks de fin déjà à des niveaux historiquement bas, pratiquement tout niveau de stocks jugé «non baissier» signalerait la nécessité pour les prix de s'ajuster à nouveau à la hausse pour ralentir considérablement la demande pour le reste de 2020/21.

À titre de référence, chacun des rapports sur les stocks de soja du 1er mars des quatre dernières années a dépassé les attentes du marché, même si l’année dernière était de 12 millions de boisseaux. Au cours des 10 dernières années, ce rapport a atteint ou dépassé les attentes 7 fois contre 3.

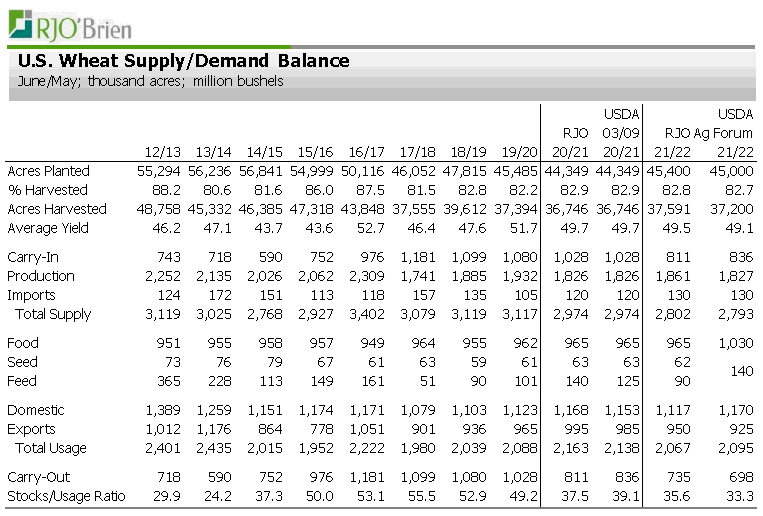

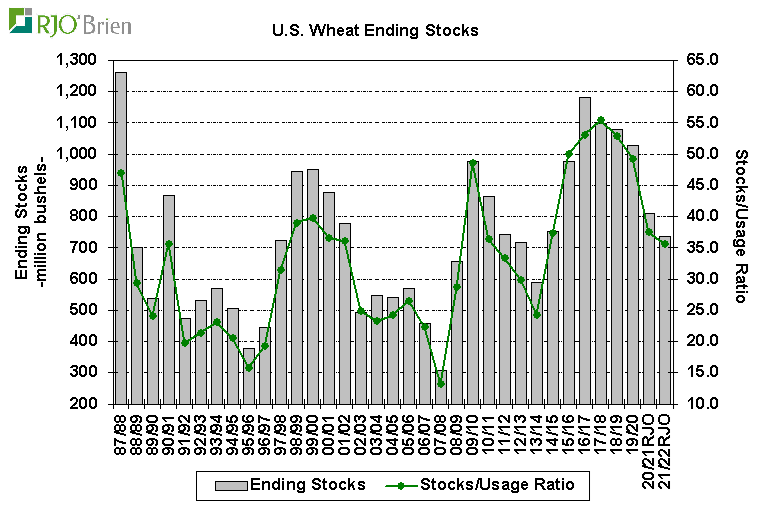

Blé

Bien que n'étant pas dans la même catégorie du resserrement des bilans du maïs et du soja, les stocks de blé américains continuent de baisser également, les stocks estimés au 1er mars se repliant dans une fourchette intermédiaire par rapport aux 10 dernières années. La consommation totale de blé au 3e trimestre (décembre-février) était respectable, mais légèrement inférieure aux deux dernières années, bien qu'il y ait une plus grande incertitude concernant l'utilisation fourragère / résiduelle potentielle de blé que ces dernières années.

Les exportations américaines de blé au cours du 3ème trimestre de la campagne de commercialisation 2020/21 sont estimées à 217 millions de boisseaux, en baisse par rapport aux 235 millions de l'année dernière et aux 246 millions de 2018/19, mais exactement en ligne avec la moyenne quinquennale la plus récente de 216 millions de boisseaux. Cela revient simplement à parler de la nature routinière / non mouvementée des exportations américaines de blé d'année en année. La consommation alimentaire de décembre à février est estimée à 238 millions de boisseaux contre 236 millions de l'an dernier et suit la consommation alimentaire totale au cours du 1er semestre 2020/21 à 488 millions de boisseaux étant peu modifiée par rapport aux 485 millions de l'année dernière.

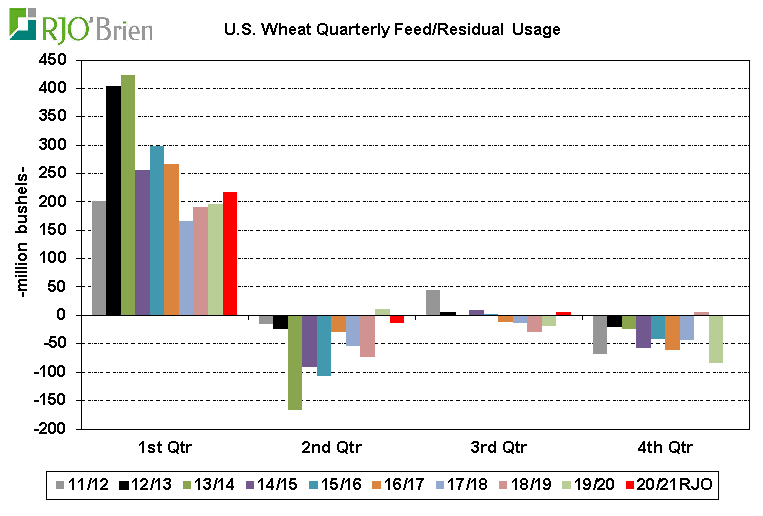

Passant à la situation de l'utilisation fourragère / résiduelle du blé, il y a certainement des inconnues supplémentaires cette année que ce n'est généralement le cas dans le rapport de mars sur les stocks de céréales. Les commentaires / rapports anecdotiques sur le blé remplaçant dans une certaine mesure le maïs dans les rations alimentaires dans certains endroits ne sont pas rares, mais quantifier une telle situation est essentiellement impossible. Ajoutant à l'incertitude, le fait que l'alimentation / résidu du 3ème trimestre a été un chiffre négatif au cours de chacune des quatre dernières années est rarement positif de plus de quelques millions de boisseaux. D'une manière générale, le flux / résidu du 3ème trimestre est généralement plus un «espace réservé» qu'autre chose, après le résidu négatif généralement notable au 2ème trimestre et le récapitulatif du 4ème trimestre pour tenir compte de l'endroit où les stocks du 1er septembre sont déclarés. Nous supposons une alimentation / résidu du 3ème trimestre à +5 millions de boisseaux et, comme le montre le graphique suivant, le résidu de décembre à février n'a pas été supérieur à +8 millions de boisseaux au cours des 9 dernières années. La dernière fois que le résidu du 3ème trimestre a été particulièrement positif, c'était en 2011/12 à +43 millions de boisseaux, lorsque l’écart KCBT blé-CBOT maïs était en moyenne de 63 cents / boisseau au cours du trimestre contre la moyenne de 117 cents / boisseau cette année de décembre à février.

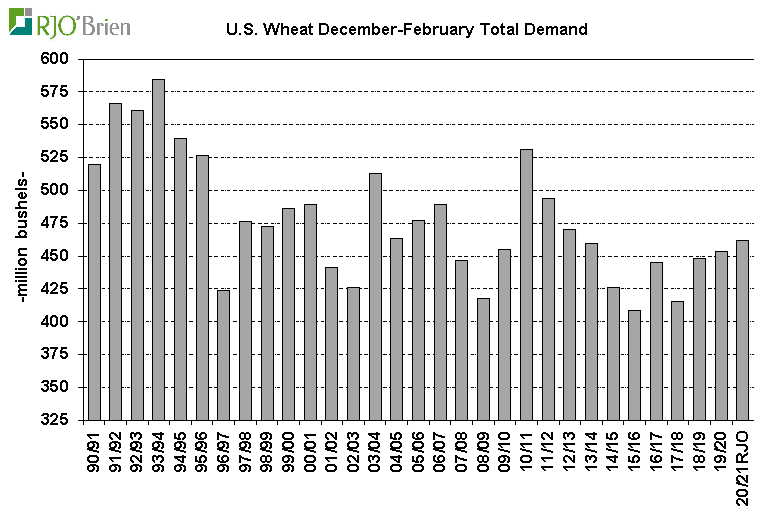

En résumé, nous estimons l'utilisation totale de blé américain de décembre à février à 462 millions de boisseaux, presque identique aux 454 millions de l'année dernière, mais techniquement la plus élevée en 7 ans, si nos estimations sur l'alimentation / résidu positif du 3e trimestre se concrétisent.

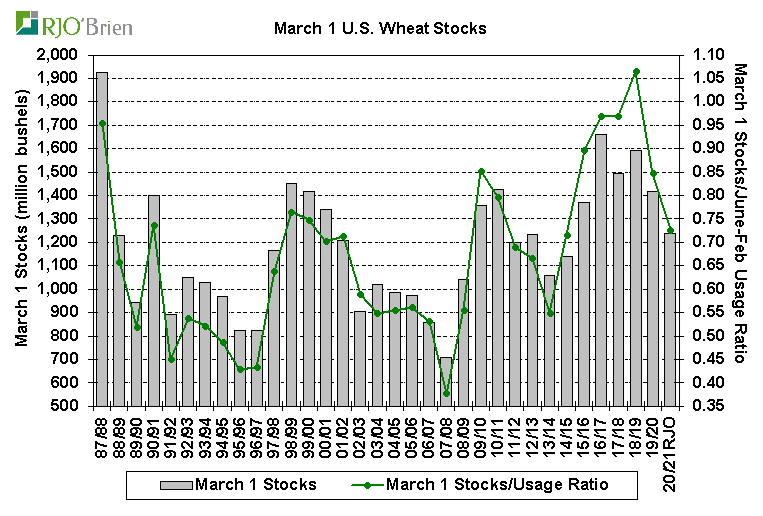

En conséquence, nous estimons les stocks de blé américains au 1er mars à 1.237 milliard de boisseaux, en forte baisse par rapport aux 1.415 milliard de l'an dernier et au plus bas en six ans, mais en plein milieu de la fourchette des stocks du 1er mars depuis 2008/09 de 1.040 à 1,659 milliard de boisseaux. Notre ratio d'utilisation de stocks du 1er mars pour la période juin-février est de 0,73 et en baisse par rapport à 0,85 de l'année dernière et bien en deçà du sommet de 2018/19 de 1,07, mais encore une fois, principalement à mi-chemin en termes historiques. Au cours des dernières années, le rapport sur les stocks de céréales de mars n'a pas vraiment surpris le marché du blé, se situant à moins de 35 millions de boisseaux de l'estimation moyenne du commerce au cours de chacune des 7 dernières années.

Prévision de bilan américain

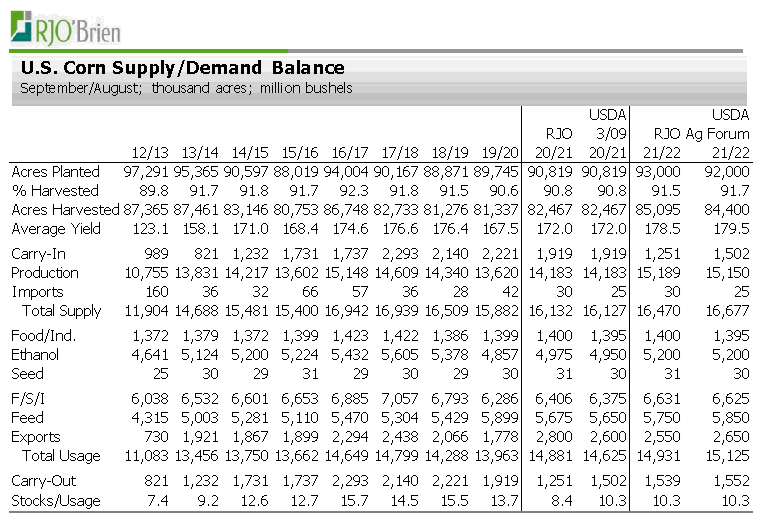

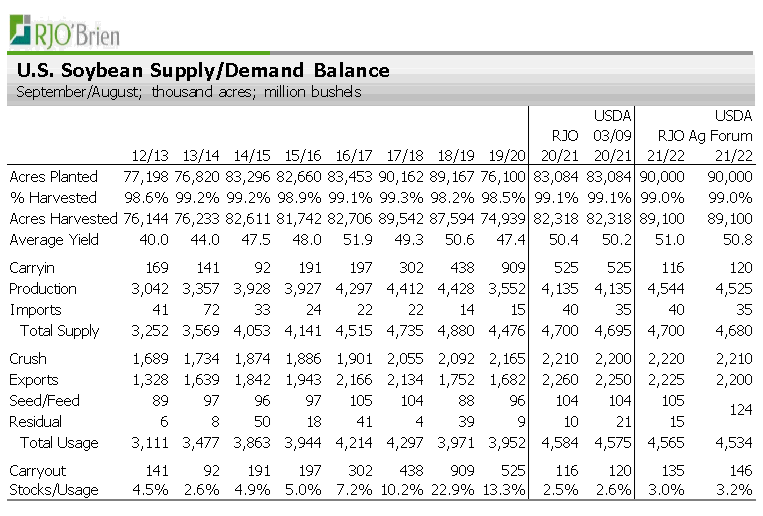

Bien que l'USDA ne fournisse pas de bilans mis à jour dans les rapports du 31 mars, nos estimations actuelles sur la nouvelle récolte et les anciennes cultures sont présentées ci-dessous. Les exportations américaines de maïs ont clairement besoin d'une révision à la hausse, ce qui a incité nos estimations de stocks de clôture 2020/21 à 250 millions de boisseaux en dessous des estimations actuelles de l'USDA et qui exerce une pression considérable sur l'obtention de rendements solides et au moins une augmentation modeste de la superficie pour 2021/22 . Le bilan du soja américain reste dans une position exceptionnellement difficile, se battant pour chaque boisseau qu'il peut trouver, donc les rapports sur les stocks de céréales et les ensemencements pourraient être très positif pour le marché si quelque chose de «non baissier» était rapporté par l'USDA. Le bilan du blé, en revanche, reste globalement confortable, mais pourrait commencer à devenir un peu plus intéressant si des «surprises haussières» sont observées dans les rapports du 31 mars.

SI VOUS AVEZ TOUS LU, FÉLICITATIONS!!

Bonne journée

GABRIEL JOUBERT-SÉGUIN, M.SC., CFA, CAIA

Avertissement :

Le contenu et les opinions exprimés dans le présent commentaire sont uniquement ceux de l'auteur(s) et ne sont pas nécessairement partagés par R.J. O'Brien & Associés Canada Inc. Les données et observations présentées ici ne sont fournies qu'à titre informatif et ne doivent pas être interprétées comme une indication ou garantie de rendement futur des marchés concernés. Le risque de perte dans les contrats à terme ou les options sur marchandises peut être important et ne convient pas à tous les investisseurs. Contactez votre représentant de compte pour plus d'informations sur ces risques. Les informations et les opinions contenues dans le présent document proviennent de sources jugées fiables, mais ne sont pas garanties quant à leur exactitude ou leur exhaustivité. Veuillez examiner soigneusement votre situation financière avant de prendre des décisions de transaction. R.J. O'Brien & Associés Canada Inc. est un membre de l' Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM) et le Fonds canadien de protection des épargnants (FCPE).