La semaine démarre dans le rouge pour les prix des grains à Chicago. Les inquiétudes entourant la guerre commerciale entre les États-Unis et la Chine se tempèrent, mais les marchés demeurent prudents en attendant deux rapports importants ce jeudi : les intentions d’ensemencements américains et les stocks trimestriels de grains américains au 1er mars. En prévision de ces rapports, jusqu’à présent, la moyenne des prévisions est de :

Intentions d’ensemencements américains

- Maïs : 89,5 millions d’acres (88,5 à 91 mil. d’acres) vs 90,2 millions d’acres l’an dernier

- Soya : 91,05 millions d’acres (89,9-92,6 mil. d’acres) vs 90,1 millions d’acres l’an dernier

- Blé : 46,5 millions d’acres (46 à 47,2 mil. d’acres) vs 46 millions d’acres l’an dernier. Les marchés anticipent en moyenne des ensemencements en blé d’hiver de 32,6 millions d’acres, de blé dur de 2,4 millions d’acres et de blé de printemps de 11,5 millions d’acres.

Stocks trimestriels de grains américains au 1er mars

- Maïs : Les marchés anticipent un record inégalé depuis que les données sont relevées (1920) d’en moyenne 8,703 milliards de boisseaux (8,5 à 8,9 milliards de bo.). L’an dernier, au 1er mars, les stocks de maïs américain étaient de 8,622 milliards de boisseaux.

- Soya : Des stocks de soya américain de 2,03 milliards de boisseaux sont en moyenne prévus (1,81 à 2,11 mil. de bo.) comparativement à 1,739 milliards de boisseaux l’an dernier.

- Blé : Les stocks de blé américain au 1er mars sont prévus à en moyenne 1,493 milliards de boisseaux (1,45 à 1,64 mil. de bo.), en baisse par rapport aux 1,659 milliards de boisseaux de l’an dernier.

Rappelons que généralement, dans les jours précédents d’importants rapports du USDA, il n’est pas rare d’observer que les marchés prennent du recul, le temps de se préparer à digérer une nouvelle vague d’informations qui peuvent comme toujours surprendre.

Aujourd’hui, le rapport hebdomadaire sur les inspections à l’exportation de grains américains de la semaine dernière aura ajouté une légère touche négative avec des chiffres décevants, spécialement des côtés du maïs et du blé. Pour le maïs, les inspections ont été de 1,2 million de tonnes, en baisse de -0,2 million de tonnes par rapport à la semaine précédente et sous les anticipations des marchés de 1,3 à 1,5 million de tonnes. Pour le blé, les inspections ont été de 279 000 tonnes, un bon recul par rapport aux 443 000 tonnes de la semaine précédente et sous les attentes. Le soya s’en sera un peu mieux tiré de son côté, avec des inspections dans les attentes des marchés de 585 000 tonnes, plus également que les inspections de la semaine précédente de 491 000 tonnes.

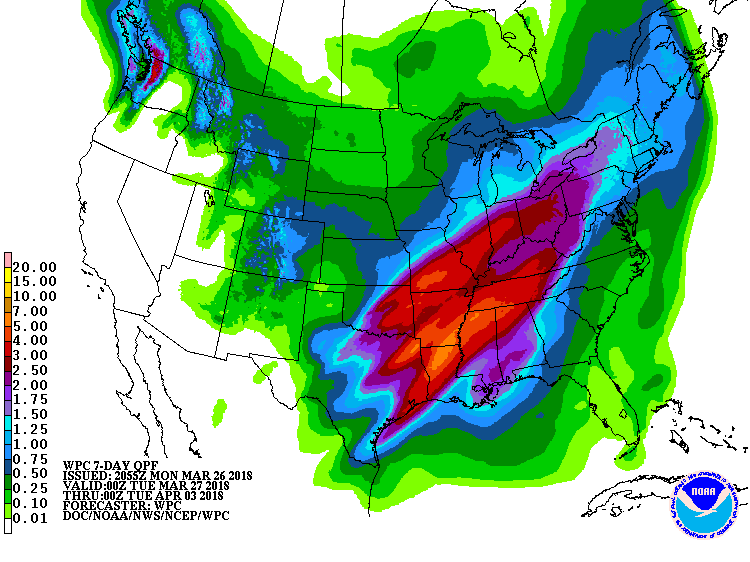

Aux États-Unis, le début des ensemencements américains dans le sud du pays débute dans la « flotte » avec de bonnes précipitations encore attendues pour les 7 prochains jours. On s’attend déjà à ce qu’ils soient retardés, ce qui offre un peu de support aux prix des grains, et ce, d’autant qu’on commence à s’interroger à l’effet que la situation pourrait encore persister pour les ensemencements qui débuteront prochainement plus au nord, dans le Midwest.

Pour les cultures de blé d’hiver qui sortent de dormance et débute leur stade végétatif, ces conditions se veulent par contre favorables considérant la sécheresse qui persistaient depuis le début de 2018 dans plusieurs régions des Plaines américaines.

À Chicago, le début de semaine à la baisse n’aura pas occasionné de dommages importants d’un point de vue technique. Les marchés se montrent nerveux, mais les supports atteints la semaine dernière tiennent toujours le coup, le maïs mai 18 à 3,70-3,72 $US/boisseau, le soya mai 18 à l’approche de 10,20 $US/boisseau et le blé Chicago toujours à 4,50 $US/boisseau. Comme mentionné dans la lettre hebdomadaire des marchés, il demeure cependant très hasardeux à ce stade-ci d’envisager que des creux définitifs aient été atteints. En ce sens, les prochains jours seront déterminants.