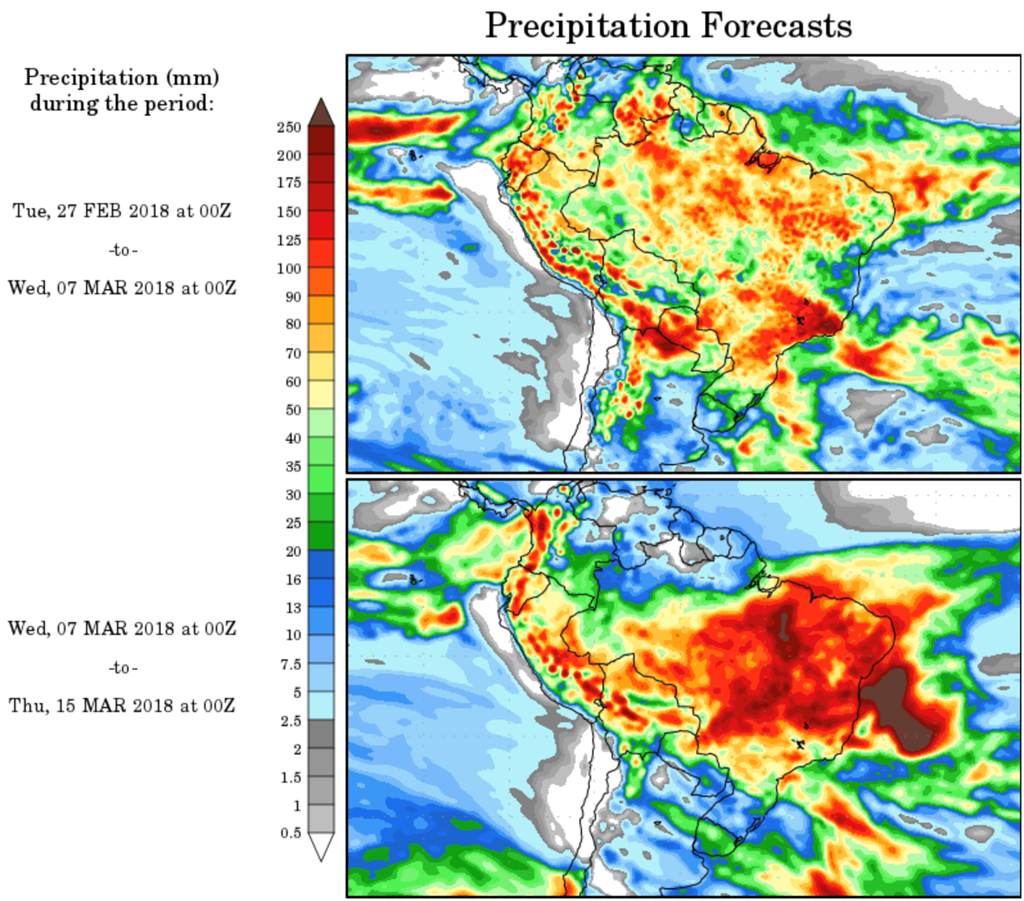

La semaine démarre sous des cartes météo encore très sèches pour l'Argentine. Les températures prévues dans les prochains jours sont également anormalement élevées, n'aidant en rien à cette situation difficile pour les cultures en cours. La semaine prochaine, une bande de précipitations est attendue dans le centre, mais les accumulations prévues apparaissent bien maigres considérant les conditions sèches qui persistent depuis un bon moment.

Du côté des prix, on note que ceux-ci se montrent toujours hésitants à la hausse. Ceci suggère que les marchés ont déjà absorbé une portion de la prime météo occasionnée par les conditions difficiles en Argentine. Par contre, il faut noter également que leur progression des dernières semaines les aura positionnés très près de résistances plus importantes à Chicago, ce qui contribue à l'hésitation des marchés. Enfin, nous sommes en fin de mois et, comme toute fin de mois ainsi qu'avec la récente hausse des prix, des prises de profits contribuent sans aucun doute à freiner une appréciation supplémentaire des prix.

Est-ce dire que des sommets définitifs ont été atteints? Pas nécessairement, mais la suite dépendra grandement des prochaines cartes météo pour l'Argentine. Rappelons seulement qu'une appréciation des prix des grains en février/mars n'est pas rare en raison d'inquiétudes météo chaque année du côté de l'Amérique du Sud. Dans cette même veine, ceux-ci ont pour habitude d'atteindre un sommet définitif à la fin février, sinon en mars. Il faut par la suite généralement attendre le printemps et les ensemencements américains pour voir les prix tenter leur chance de nouveau vers d'autres sommets.

Maïs

Les inspections hebdomadaires à l'exportation de maïs américain demeurent intéressantes, à 1,305 millions de tonnes la semaine dernière, plus que les anticipations de 0,8 à 1,1 million de tonnes.

En Chine, le service des douanes rapporte que les importations chinoises de maïs de janvier ont été de 392 030 tonnes, en hausse de près de 150% par rapport à janvier l'an dernier.

En Amérique du Sud, les conditions demeurent très sèches pour les deux prochaines semaines du côté de l'Argentine. La valse des prévisions sur une éventuelle réduction de la récolte de maïs argentin se poursuit, avec des anticipations d'aussi peu que 35 millions de tonnes. L'an dernier la récolte avait été de 41 millions de tonnes.

Au Brésil, les conditions demeurent trop humides dans plusieurs régions, ce qui retarde toujours les récoltes de soya et les ensemencements de la seconde récolte de maïs (safrinha). La période " normale " d'ensemencement pour Safrinha est maintenant derrière nous, et plusieurs analystes anticipent que moins de maïs sera finalement semé.

À Chicago, une forte résistance continue de se faire sentir à l'approche de 3,70 $US/boisseau sur l'échéance de mars 18, et 4,00 $US/boisseau sur celle récolte (CàT Déc. 18). La tendance demeure haussière, mais le temps fil et le prix devra rapidement s'apprécier, sans quoi, cette tendance sera écartée.

Soya

Les incertitudes météo en Argentine continuent d'alimenter le marché et de supporter les prix. Les dernières prévisions proposent encore du temps très chaud et sec, laissant toujours planer un risque que la récolte de soya soit réduite davantage. Actuellement, les prévisions parlent d'un recul à 40-47 millions de tonnes versus une récolte l'an dernier de 57,8 millions de tonnes. Il va sans dire qu'un réduction aussi importante ne sera pas sans conséquence sur l'offre mondiale de soya de la prochaine année, ce qui justifie très bien la fermeté actuelle du marché du soya.

Pour la dernière semaine, les inspections hebdomadaires à l'exportation de soya américain ont été de 762 000 tonnes, en baisse par rapport aux 960 000 tonnes de la semaine précédente, et dans le bas des attentes des marchés de 600 000 à 900 000 tonnes.

À Chicago, le prix du soya courbe l'échine à l'approche d'une résistance à 10,40 $US/boisseau sur l'échéance de mars 18, plus de 10,30 $US/boisseau sur celle de novembre 18. Ceci remet progressivement en question la forte tendance court terme haussière observée depuis le début février. Cependant, avec un marché fortement en surchauffe dernièrement, pour l'heure, cette hésitation s'apparente davantage à une consolidation en attendant les prochaines cartes météo que l'idée que des sommets définitifs aient été atteints.

Blé

Suivant sa correction de la semaine dernière, le marché du blé semble plus ferme pour débuter la semaine. La dernière tendance haussière a été écartée, mais déjà, on note une nouvelle tentative de passage au-dessus de résistances intéressantes à plus de 4,62 puis éventuellement 4,67 $US/boisseau sur l'échéance de mars 18.

Aux États-Unis, le sud/sud-est du Midwest et des Plaines américaines devrait encore profiter de précipitations dans les deux prochaines semaines. Par contre, le cœur des régions asséchées, dont certains États clés de production de blé d'hiver, demeure exceptionnellement sec.

Pour la semaine dernière, les inspections hebdomadaires à l'exportation de blé américain ont déçu à seulement 280 243 tonnes, sous les attentes des marchés de 325 000 à 525 000 tonnes.