Les résultats négatifs des rapports du USDA présenté il y a maintenant pratiquement une semaine sont maintenant en bonne partie bien digérés par les marchés. Résultat, les perspectives sont lourdes, mais incertaines alors que la saison ne fait que s’amorcer aux États-Unis.

Du côté météo, aux États-Unis, les deux prochaines semaines proposent encore des précipitations au-dessus des normales pour une bonne proportion du Midwest et des Plaines américaines avec des températures toujours supérieures à la normale également. On note cependant des conditions plus sèches plus à l’Est la semaine prochaine, ce qui devrait permettre une certaine progression des ensemencements américains.

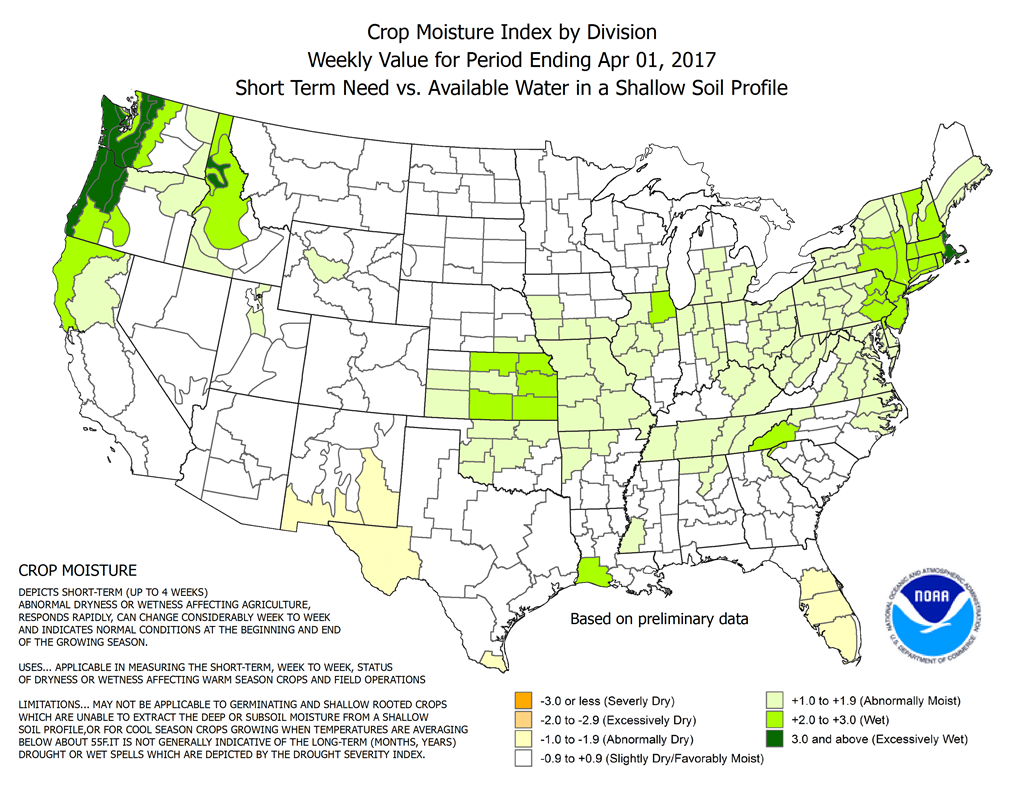

Les marchés resteront cependant attentifs aux conditions très humides qui semblent caractériser le début de saison aux États-Unis. Selon la dernière carte de la condition des sols, plusieurs régions sont maintenant humides à très humides.

En Amérique du Sud, les conditions de fin de saison continuent de se révéler très humides dans plusieurs régions au centre/nord de l’Argentine. Certaines inquiétudes commencent à faire surface sur le risque de dommages/pertes, ce qui offre un certain support au marché du soya. Il demeure par contre prématuré d’envisager à ce stade-ci une réduction significative de l’importance de la récolte prévue. Par contre, les récoltes tardent à 8% de compléter versus 21% à pareille date l’an dernier selon le Rosario Grains Exchange. Pour les 7 prochains jours, du temps un peu plus sec est attendu.

Au Brésil, les jours se suivent et se ressemblent alors que les différentes prévisions de récoltes continuent de grimper. Celeres a haussé de +4,15 à 113,8 millions de tonnes son estimation pour la récolte de soya, laissant toutefois inchangée celle de maïs à 97,7 millions de tonnes. Safras & Mercado se montrent très agressifs, prévoyant de son côté une récolte de soya record de 114,3 millions de tonnes, certainement la prévision actuelle la plus élevée. Dans son rapport mensuel de mars dernier, le USDA prévoyait une récolte de soya de 108 millions de tonnes.

Hier, dans son rapport hebdomadaire, l’EIA a révélé un recul inquiétant de la production hebdomadaire d’éthanol aux États-Unis qui a reculé de -35 000 à 1,019 millions de tonnes. Ce niveau dépasse cependant toujours nettement celui observé à pareille date l’an dernier, en hausse de +6,7%. Par contre, alors même que la production recule, les stocks d’éthanol ont bondi à un record de 23,7 millions de tonnes, une combinaison jugée négative pour le marché du maïs.

Heureusement, bien que des inquiétudes planent toujours face à une éventuelle recrudescence de compétition sur le marché mondial d’exportation avec l’arrivée de l’Amérique du Sud, les chiffres hebdomadaires américains gardent toujours le cap, celles-ci demeurant dans les attentes les plus élevés des marchés, ce qui est positif. Certains commencent même à croire que le USDA pourrait revoir ses prévisions d’exportations, notamment du côté du maïs. Pour la semaine dernière :

Maïs - ventes de 1,138 millions de tonnes, plus que les anticipations des marchés qui étaient de 0,7 à 1,0 million de tonnes.

Soya - ventes de 0,482 million de tonnes, dans les attentes des marchés de 0,350 à 0,550 million de tonnes.

Blé - ventes de blé 0,568 millions de tonnes, plus que les anticipations de 0,250 et 0,450 million de tonnes.

Techniquement, la poussière retombe et les marchés se montrent plus hésitant sur leur lancée qui avait propulsé les prix du maïs et blé à Chicago des suites de la publication des rapports du USDA, et forcé à la baisse le marché du soya. À la hausse, le 1er objectif pour le maïs (CàT Mai 17) est la résistance de 3,70 $US/boisseau avec un support immédiat à 3,59-3,60 $US/boisseau. Le soya (CàT Mai 17) fait face à une 1re résistance à l’approche de 3,50 $US/boisseau, avec un support important à surveiller au creux de 9,35 $US/boisseau. Enfin, le blé Chicago a une 1re résistance à garder à l’œil autour de 4,55 $US/boisseau avec un support immédiat à 4,48-4,50 $US/boisseau.