Bon début de semaine pour les prix des grains avec, comme toujours, le marché du soya en tête de peloton.

Le marché de l’huile de palme, et par biais de l’huile de soya, sont de nouveau à la hausse, raffermissant au passage l’ensemble du marché du soya lui-même. De plus, les inspections hebdomadaires à l’exportation de soya américain présenté hier restent fortes à 2,229 millions de tonnes, plus que les anticipations qui étaient de 1,5 à 1,9 million de tonnes.

En prévision du rapport mensuel du USDA qui sera présenté ce vendredi, les marchés anticipent d’ailleurs un ajustement à la hausse des exportations américaines 2016-17 déjà prévues à un record de 2,025 milliards de boisseaux (55,79 millions de tonnes). Rappelons que depuis le début de l’année commerciale 2016-17 (1er septembre), les chiffres d’exportation de soya américain ont déjà atteint 75% de cette prévision du USDA. Par comparaison, l’an dernier, seulement 61% de cette prévision était atteinte à ce moment-ci.

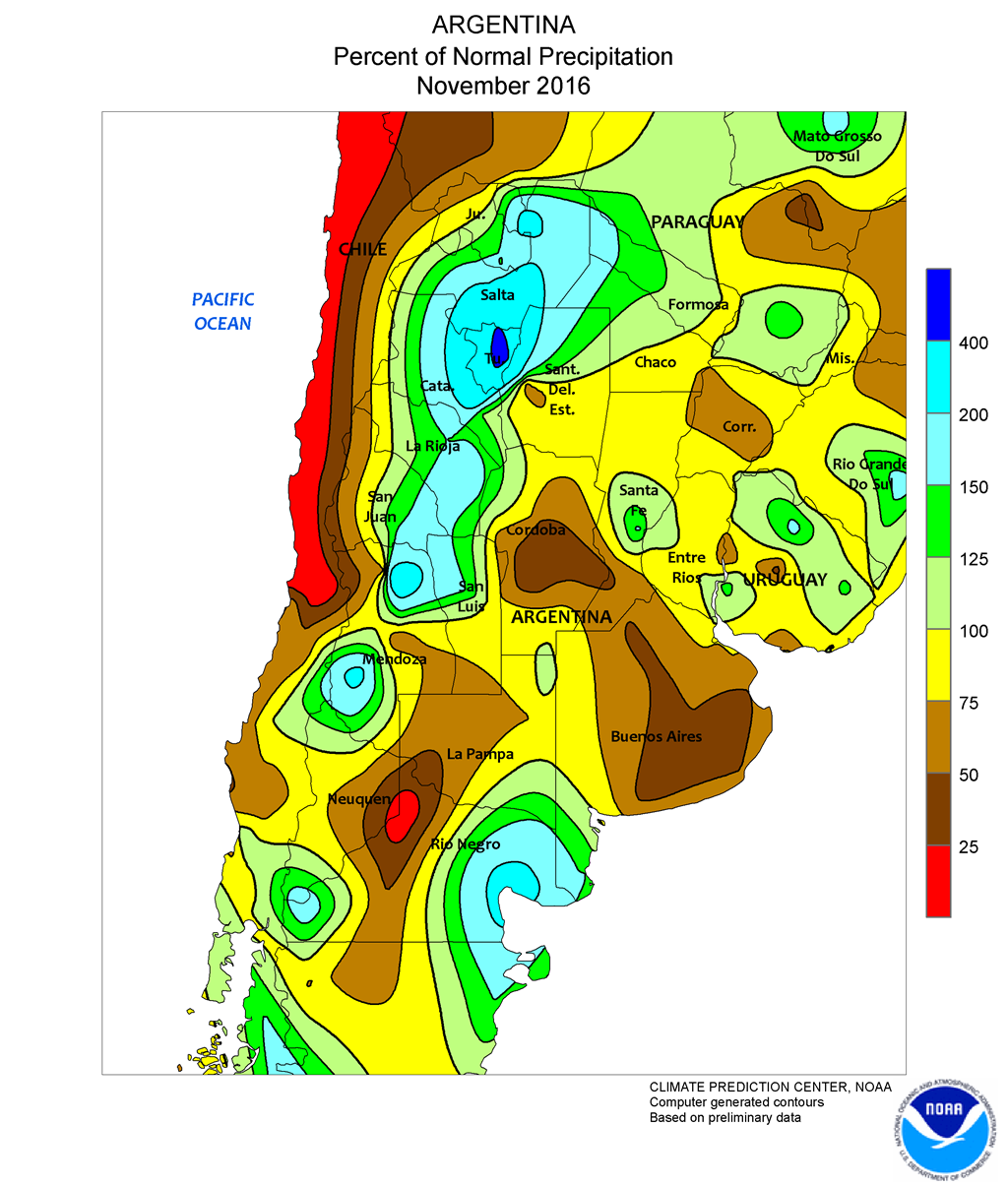

Enfin, ajoutant une touche positive à ce contexte, certaines incertitudes concernant les conditions sèches observées dans certaines régions en Argentine commencent de plus en plus à retenir l’attention. Pour le moment, rien ne permet d’envisager encore des pertes de rendement, mais les cartes météo ne proposent pas encore d’averses importantes à l’horizon avant deux semaines.

Cette incertitude en Argentine aura su profiter aussi sans aucun doute au marché du maïs qui a débuté la semaine du bon pied.

Hier, les inspections hebdomadaires à l’exportation de maïs américain ont été positives en dépassant les attentes des marchés (0,75 à 0,95 mil. de tonnes) en s’établissant à 1,15 million de tonnes. Avec les bons chiffres d’exportation observée depuis le début de l’année commerciale 2016-17, on s’attend d’ailleurs à ce que le USDA puisse revoir à la hausse sa prévision d’exportation record actuelle de 2,225 milliards de boisseaux (56,52 millions de tonnes) dans son rapport mensuel de ce vendredi. Dans ce même ordre d’idée, les très bons chiffres de production hebdomadaire d’éthanol aux États-Unis donnent aussi à penser qu’un ajustement à la hausse est possible de ce côté.

Le marché du blé demeure la bête noire des marchés, bien qu’il sera parvenu à démarrer lui aussi la semaine sur une note un peu plus positive. Hier, le rapport des inspections hebdomadaires à l’exportation de blé américain a été positif, avec 456 633 tonnes d’inspectés versus des anticipations de 275 000 à 475 000 tonnes. Le retour à la baisse du dollar américain qui se confirme de plus en plus ajoute une touche positive également du côté des perspectives d’exportations américaines.

Par contre, il en faudra certainement davantage pour relancer définitivement le marché du blé alors que les consommateurs composent toujours avec des quantités très importantes de blé. En Australie, ABARES a révisé à la hausse à un record de 32,6 millions de tonnes la récolte australienne de blé, le USDA se situant à 28,3 millions de tonnes. De son côté, Statistique Canada a aussi réajusté à la hausse la récolte canadienne de blé à 31,7 millions de tonnes, légèrement plus que le USDA à 31,5 millions de tonnes, et la 2e plus importante récolte du pays.

Techniquement, le rebond de début de semaine se veut très prometteur pour les prix des grains alors que la dernière semaine s’était terminée sur une note bien incertaine. Il faut cependant surveiller de près des résistances importantes dans les prochains jours afin de valider si ce retour à la hausse a le potentiel d’offrir davantage avant la période des Fêtes : le maïs à 3,60-3,65 $US/boisseau (CàT Mars 17), le soya à 10,65 $US/boisseau (CàT Janv 17) et le blé à Chicago autour de 4,09-4,11 $US/boisseau (CàT Mars 17).