Suivant une semaine de consolidation, les prix des grains ont bien démarré la nouvelle semaine depuis lundi. Nul besoin de dire que le passage du prix du pétrole au-dessus du cap de 40 $US/baril (WTI), ainsi que la récente faiblesse du dollar américain, offrent une assise plus solide aux marchés des commodités, dont celles agricoles.

À Chicago, le marché du soya est spécialement dans la ligne de mire des marchés, le contrat courant de mai 2016 ayant atteint un nouveau sommet de plus de trois mois à 9,14 $US/boisseau, et celui de la nouvelle récolte (CàT Nov. 16) ayant brisé la résistance de 9,20 $US/boisseau. On note au passage que le comportement du marché du soya prochaine récolte d’aujourd’hui remet en question la tendance baissière en place depuis plusieurs mois, ce qui est d’autant positif.

Le jeu de coulisse à savoir ce que les producteurs américains sèmeront cette année, combiné aux déboires politiques en cours au Brésil, à la fermeté de la demande de soya, ainsi qu’à la forte progression du prix de l’huile de soya ne sont certainement pas étranger à ce regain.

Les conditions fraiches et humides dans le sud des États-Unis qui persistent soulèvent également des interrogations. Les ensemencements tardent et les marchés ne sont pas insensibles à l’idée de voir le début de saison démarrer d’un mauvais pied alors qu’il progressera davantage vers le nord, dans le cœur du Midwest américain.

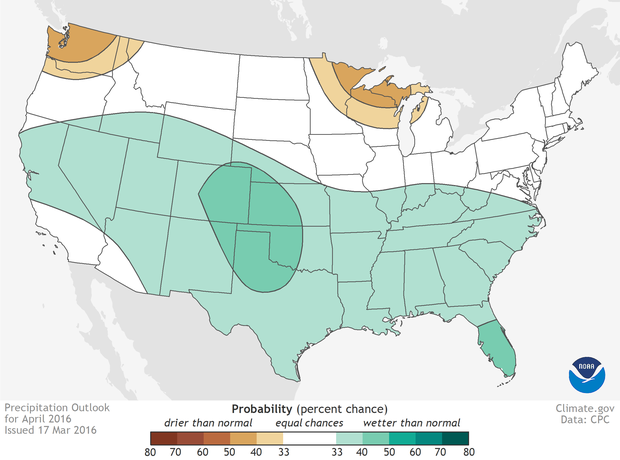

La semaine dernière, le NOAA a mis à jour ses prévisions pour le mois d’avril. Selon toute vraisemblance, il faut s’attendre à ce que du Texas jusqu’au Nebraska, et vers l’est jusqu’à la Caroline du Nord, les conditions restent anormalement humides.

Ceci laisse présager un début de saison étrangement familier avec l’an dernier, où d’importantes averses avaient remises en question en début d’été la capacité des producteurs à obtenir des rendements à la hauteur des premières attentes du USDA pour 2015.

Le marché du maïs à Chicago n’aura pas été insensible de son côté à cette incertitude météo à l’horizon pour amorcer la saison 2016, bien que beaucoup plus modérément que dans le cas du soya. Ce manque d’engouement n’est certainement pas étranger à la projection d’ensemencements américains de maïs de 2 millions d’acres de plus à 90 millions d’acres présenté lors du Forum des perspectives agricoles du USDA en février dernier, ce que plusieurs firmes d’analyse croient aussi plausible.

Techniquement, le comportement du maïs à Chicago se veut par contre timidement positif. La tendance haussière à court terme qui a pris forme au début mars reste en place, ne manque plus que la rupture d’une bonne résistance (3,72-3,73 $US/boisseau CàT Mai 16 et 3,90 $US/boisseau CàT Déc. 16).

De son côté, le marché du blé suit la parade, mais avec beaucoup de difficultés. La dernière vague de froid observé aux États-Unis au cours de la fin de semaine dernière a fait des dommages aux cultures de blé d’hiver selon certains analystes, mais très peu. Une autre vague de froid est encore attendue cette semaine, mais on s’attend à nouveau à un risque très modéré de dommages observés.

Avec d’importantes quantités de blé toujours disponibles aux États-Unis, et les chiffres hebdomadaires d’exportations américaines de blé qui affichent toujours un retard inquiétant, l’ouverture à la hausse reste encore très incertaine. Techniquement, sur le marché de Chicago, la dernière tendance haussière à court terme amorcée au début mars a définitivement été écartée, avec de bonnes résistances en place qui rendent d’autant incertain à ce stade-ci de voir les prix s’apprécier davantage.