La dernière semaine écourtée en raison du congé du President Day aux États-Unis lundi n’aura fourni que très peu à se mettre sous la dent au marché des grains, et il l’aura bien rendu. Les prix ont sommes toutes très peu évolué, alors que tranquillement, les incertitudes de la prochaine saison, avec en tête celles entourant les superficies qui seront ensemencées aux États-Unis ce printemps, se dessinent à l’horizon.

Aujourd’hui, le rapport sur les exportations et ventes à l’exportation de grains américains aura été intéressant. Ce dernier a notamment proposé les 4es ventes en importances depuis le début de l’année commerciale 2015-16 de maïs qui ont été de 1,298 millions de tonnes. C’est plus que les 0,65 à 1,1 million de tonnes qu’anticipaient les marchés. À ce jour, le retard à rattraper reste cependant toujours important avec, au cumulatif, 61,3% de la prévision d’exportations totales que prévoit le USDA d’atteint versus plutôt 73,7% normalement atteint en moyenne depuis cinq ans à ce moment-ci.

Avec la fête du Nouvel An chinois, la semaine dernière, sans surprise, les ventes américaines à l’exportation de soya ont été plus décevantes à 595 770 tonnes. Les marchés avaient cependant anticipé ce recul avec des prévisions de 350 000 à 750 000 tonnes. Au cumulatif, ils ont atteint 90,8% de la prévision du USDA versus en moyenne depuis cinq ans pour cette période-ci 91,3%.

Les ventes à l’exportation de blé américain ont été pour leur part conforment aux attentes des marchés (200 000 à 400 000 tonnes) à 307 484 tonnes. Au cumulatif, ils affichent un retard de 2,5% par rapport à la moyenne des cinq dernières années qui proposent que 84,5% de la prévision du USDA soit plutôt atteinte à ce stade-ci de l’année.

En Amérique du Sud, on rapporte toujours de bonnes conditions météo dans l’ensemble pour les cultures en cours, ainsi que la progression des récoltes (selon les régions). Comme c’est le cas depuis quelques semaines, les marchés s’interrogent ainsi toujours sur le risque que posent les récoltes importantes qui y sont toujours attendues, spécialement celle de soya. Au Brésil, le sentiment est que la récolte de soya pourrait encore très bien dépassé le cap du 100 millions tonnes, niveau auquel le USDA prévoit actuellement la récolte du pays. Rappelons qu’une telle récolte serait un nouveau record pour le Brésil.

En Argentine, le Buenos Aires Grain Exchange a laissé sa prévision de récolte de soya inchangée à 58 millions de tonnes, le USDA se situant à 58,5 millions de tonnes dans son rapport de février versus 57 millions de tonnes en janvier dernier. Ici aussi, plusieurs estiment cependant que le cap du 60 millions de tonnes reste encore sur le radar.

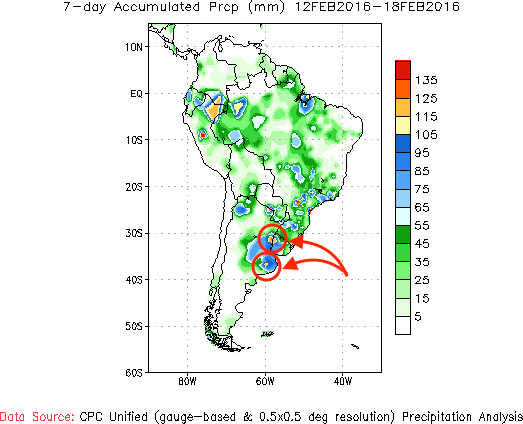

Mentionnons qu’en Argentine, des inondations sont actuellement observées dans certaines régions, avec davantage de précipitations encore attendues.

Bien que des pertes seront possiblement encourues, pour le moment, ces inondations demeurent confinées à certains secteurs restreints.

Techniquement, les marchés des grains sont sur le neutre, dans une fourchette très étroite de prix : le maïs (CàT à Chicago mars 16) entre 3,58 et 3,7350 $US/boisseau, le soya (CàT à Chicago mars 16) entre 8,60 à 8,88 $US/boisseau, et le blé (CàT Chicago mars 16) entre 4,55 et 4,70 $US/boisseau. Il ne reste déjà moins que 6 semaines avant la publication du rapport très attendu du USDA sur les intentions d’ensemencements américains, et les marchés commencent déjà à se montrer nerveux/défensifs en prévision des résultats surprenants (ou non) qu’il pourrait révéler.

Les fonds spéculatifs se veulent très hésitants de leur côté, le dernier rapport du CFTC pour la semaine se terminant le 16 février, proposant une prise de position hebdomadaire supplémentaire à la baisse pour le maïs, et des couvertures de positions déjà très vendues dans les marchés du soya et blé à Chicago.