Le marché du maïs a définitivement écarté depuis le début de la semaine sa tendance haussière amorcée en novembre dernier, revisitant présentement son creux à 3,6425 $US/boisseau (CàT Mars 16). Même son de cloche du côté du marché du blé à Chicago de nouveau en approche de son creux de début décembre à 4,6525 $US/boisseau (CàT Mars 16). Le marché du soya n’a pas échappé à ce sentiment de négativité dans les marchés du maïs et blé. Il conserve pour le moment son gain intéressant acquis la semaine dernière, mais est en recul vers un 1er support à 8,80 $US/boisseau (CàT Janvier 16).

Bien que plusieurs analystes rappellent que les marchés ont très certainement encaissé déjà dans la valeur actuelle des prix le contexte que l’on sait difficile (importantes récoltes pour plusieurs pays en 2015, consommation intéressante, mais insuffisante, inventaires et nombre de jours de réserve à des sommets de plusieurs années), le fait est qu’il n’y a tout simplement pas non plus de nouvelles fraîches positives ou encore d’incertitudes présentement sur la table pour concrètement stimuler les prix.

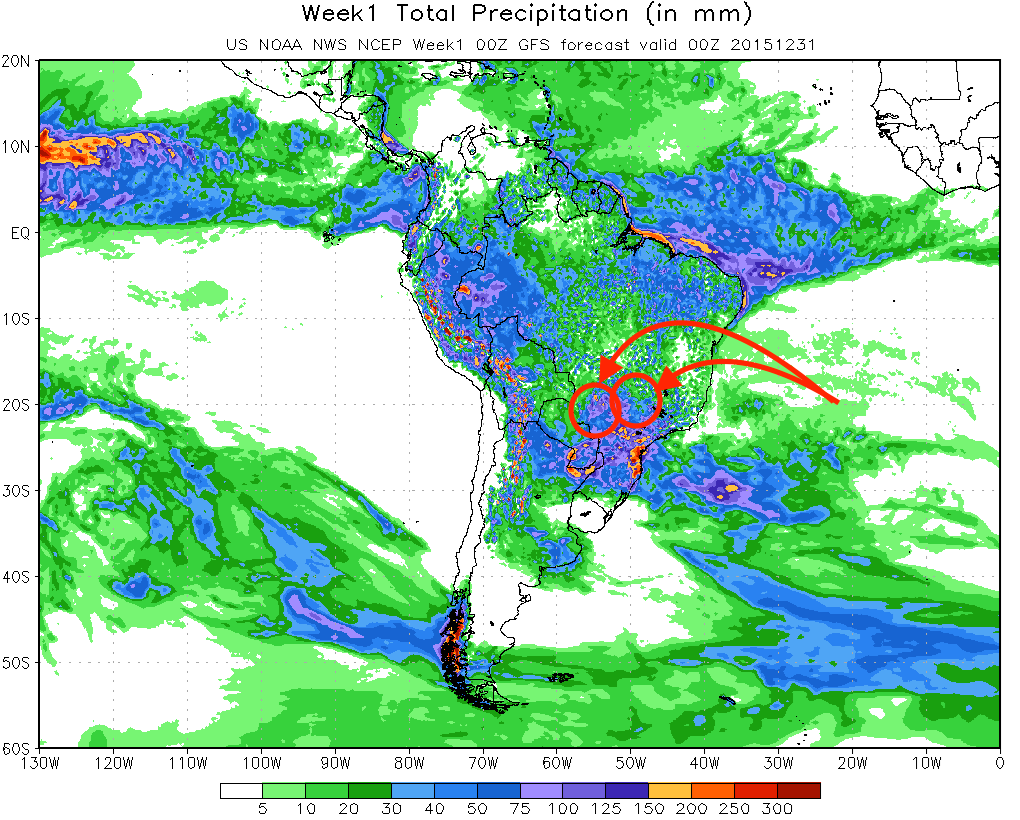

En Amérique du Sud, les marchés restent attentifs aux prévisions météo. Certaines régions de production plus au nord doivent toujours composer avec des conditions trop sèches. Ceci aura d’ailleurs été l’un des facteurs contribuant à soulever le marché du soya, mais aussi du maïs, la semaine dernière. Par contre, depuis, certaines de ces régions ont pu profiter de quelques précipitations. Hier, les dernières prévisions ont aussi proposé davantage de probabilités de précipitations dans les deux prochaines semaines.

Côté maïs, hier, l’EIA a présenté son rapport hebdomadaire de production/stock d’éthanol aux États-Unis. Sans trop de surprise, la production a reculé de 1 million de barils/jour à 973 000 barils/jour. Là où le bât blesse sont du côté des stocks qui continuent de s’accumuler malgré la baisse de production, passant de 20,32 à 20,39 millions de barils. On rapporte que les marges des fabricants d’éthanol sont toujours de plus en plus minces, certains estimant même qu’elles sont maintenant négatives.

Le marché du blé doit composer pour sa part avec à nouveau de nombreux signaux que la compétition demeure très forte sur les marchés mondiaux, et que les exportateurs américains ont toujours peu de chance de prendre les devants. L’Égypte (1er importateur mondial de blé) qui s’approvisionne traditionnellement sur les marchés européens et de la Mer Noire a réalisé un 1er achat du côté argentin cette semaine.

Techniquement, avec peu de nouvelles positives qui ont fait dernièrement surface, et un contexte d’abondance toujours lourd, les prix des grains ont de nouveau écarté la possibilité de les voir atteindre de premiers objectifs plus prometteurs à la hausse. Certains analystes craignent même de nouveaux creux, le maïs vers une 1er zone de support à 3,46-3,50 $US/boisseau, le blé vers 4,26-4,40 $US/boisseau. Le marché du soya conserve cependant un peu plus de marge avec des supports à 8,42-8,50 $US/boisseau.

À surveiller aujourd’hui avant la fermeture de la Bourse de Chicago pour le congé de la fête de Noël, le USDA présentera son rapport hebdomadaire d’exportation et ventes à l’exportation américaine de grains. Comme on sait, jusqu’ici, les résultats dans le maïs et le blé ont été très décevants. Les marchés surveillent aussi de très près la situation dans le soya. Les résultats des dernières semaines ont permis un bon rattrapage du temps perdu, mais l’approche de la récolte hâtive en Amérique du Sud ainsi que la faiblesse du Réal brésilien et du péso argentin offrent un cocktail qui joue en défaveur des exportateurs américains.