Après un début de semaine sur une note pour le moins positive et encourageante, le marché des grains aura été quitte pour un revers aujourd’hui. Hier et plus tôt ce matin, certains analystes commençaient même à entrevoir la fin de la chute des prix pour le printemps, spécialement celui du maïs. Il semble que ce sentiment aura été prématuré.

Dans les nouvelles des derniers jours, il n’y aura pas eu beaucoup matière à supporter une relance soutenue des prix. Les ensemencements américains roulent à plein régime et laissent déjà entrevoir qu’ils seront complétés rapidement, et sans difficulté.

Les avis sont partagés à ce sujet, mais certains dans les marchés font un lien entre ensemencements rapides et meilleurs rendements en fin de saison. En ce sens, le risque serait réel que les prochaines récoltes américaines soient à nouveau très importantes pour une deuxième année consécutive, une éventualité que les marchés ne peuvent se permettre d’ignorer.

Aujourd’hui, le rapport sur les ventes hebdomadaires à l’exportation de grains américains aura proposé des résultats intéressants pour le maïs et soya, mais neutres à négatifs pour le blé :

- Maïs : 841 800 tonnes, dont 55 400 pour la prochaine récolte (2015-16). Ce résultat est au-dessus des attentes des marchés qui étaient de 450 000 à 750 000 tonnes.

- Soya : 338 900 tonnes de l’ancienne récolte (prévisions de 0 à 350 000 tonnes) et de 350 300 tonnes pour la prochaine récolte (prévisions de 300 000 à 500 000 tonnes). À ce jour, les ventes cumulatives à l’exportation de soya américain dépassent la prévision du USDA pour l’année 2014-15.

- Blé : 298 600 tonnes incluant l’annulation de ventes de 148 200 tonnes de l’ancienne récolte. Il ne reste plus que quatre semaines avant la fin de l’année commerciale 2014-15 aux États-Unis, et tout indique maintenant que la prévision d’exportation du USDA pour l’année ne sera pas atteinte.

Sur les prix à Chicago, il faut souligner que les fonds spéculatifs détiennent toujours d’importantes positions « vendues » à l’exclusion du soya. Ce dernier reste « vendu », mais beaucoup moins qu’il y a quelques semaines alors que les fonds spéculatifs se sont mis sur la défensive avec les récentes nouvelles proposant de meilleurs signaux du côté de la consommation. Dans tous les cas, en contexte de marché « vendu » par les fonds spéculatifs, le moindre imprévu les rend nerveux et prompts à se retirer, supportant des « rallyes » sur parfois de très maigres nouvelles.

Or en début de semaine, suivant la correction à la baisse amorcée jeudi dernier, plusieurs ont pris note des résultats sur la progression importante des ensemencements américains, puis jugés semble-t-il que les prix étaient survendus. Ceci aura contribué à raffermir les prix jusqu’à aujourd’hui.

Fondamentalement, peu d’éléments demeurent toutefois en place pour le moment pour justifier la fin du recul des prix des grains amorcer depuis quelques semaines. La fin pourrait être proche, mais la tendance générale reste pour le moment à l’œuvre.

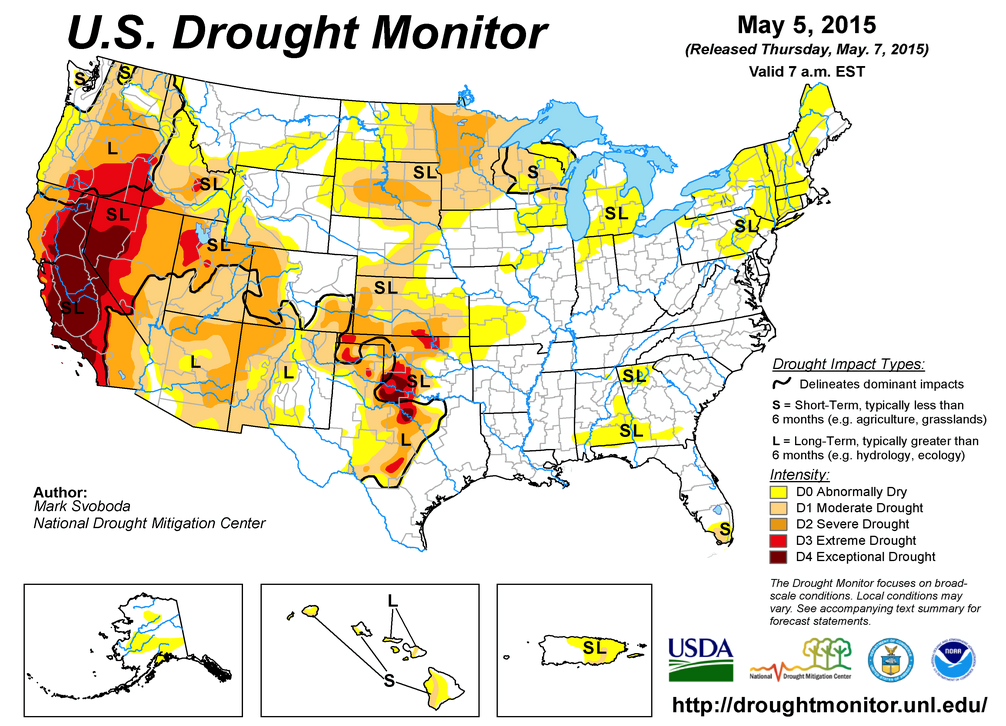

Brève mention, comme l’illustre la carte ci-haut, il faut noter que malgré des averses observées récemment dans plusieurs régions de l’ouest et du nord des Plaines et du Midwest américains, les conditions de sècheresse aux États-Unis font toujours état de région très asséchée.