Les prix des grains demeurent toujours en difficulté. De l’avis des marchés, la dernière semaine aura permis aux producteurs américains d’être très actifs dans leurs ensemencements. Jusqu’à présent, un léger retard a été observé, mais l’idée qu’ils seront complétés dans les temps fait son chemin.

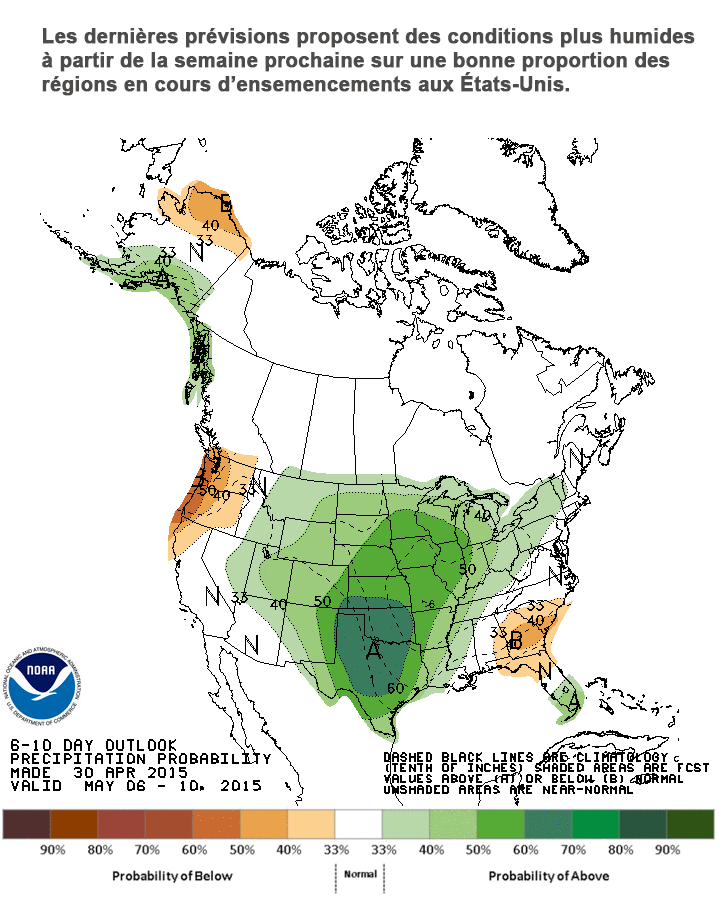

Les dernières prévisions proposent cependant davantage d’averses pour une bonne portion des Plaines, et du Midwest américains à partir de la semaine prochaine.

En-dehors de la météo, les nouvelles ne sont pas légion, offrant peu à ce mettre sous la dent pour les marchés. Et, l’année en cours étant à l’abondance, avec des récoltes qui recèlent toujours le potentiel d’être aussi intéressantes et importantes à l’automne prochain, la direction pour les prix la plus naturelle à suivre demeure à la baisse pour le moment.

Aujourd’hui, le rapport hebdomadaire sur les exportations et ventes à l’exportation américaines aura eu au moins le mérite de proposer quelques chiffres intéressants. Les ventes de maïs et soya de l’ancienne récolte ont dépassé les attentes la semaine dernière. Par contre, une annulation importante de vente à l’exportation de soya pour l’an prochain aura rappelé à l’ordre les marchés. Cette annulation est d’autant préoccupante que déjà, le cumulatif des ventes à l’exportation de soya américain de 2015-16 affiche un retard non négligeable jusqu’ici.

Côté blé, ce dernier continue de décevoir et rappeler aux exportateurs américains qui ne sont tout simplement pas à la hauteur de la forte compétition sur les marchés internationaux. La semaine dernière aura ainsi vu des ventes nettes à l’exportation négative de 445 000 tonnes, comme quoi avec plus que quelques semaines avant la fin de l’année commerciale 2014-15 aux États unis, il semble de plus en plus apparent que les exportations totales de blé américain ne soient pas à la hauteur des chiffres jusqu’ici prévus.

Techniquement, les marchés du maïs et blé demeurent aux prises avec une tendance à la baisse qui menace toujours de les forcer vers de nouveaux creux, et ce, autant pour l’ancienne que la prochaine récolte.

Le cas du soya se veut un peu plus particulier. Dans les dernières semaines, plusieurs nouvelles seront venues réitérer la fermeté actuelle de la demande pour l’oléagineux. Cette situation aura permis d’initier un rallye intéressant, spécialement sur les contrats à terme de l’ancienne récolte (juillet, août et septembre). Par contre, on note aussi que les marchés se sont montrés beaucoup moins confiants sur le marché de la prochaine récolte (contrat à terme de novembre). Comme quoi, s’il y a toujours un retour à la hausse intéressant présentement dans le marché, il s’apparente pour le moment davantage à un rallye ponctuel supporté par des nouvelles encourageantes du côté de la consommation, plutôt qu’un changement de cap définitif à la hausse avec une récolte américaine record toujours à l’horizon.

À noter, le dollar américain est toujours en chute libre de son côté, son index se transigeant à son plus bas depuis plus de deux mois. Pour le marché des grains, ceci est une bonne nouvelle puisque les exportateurs américains pourraient gagner en compétitivité sur les marchés internationaux, et ainsi plus facilement écouler les récoltes record de l’an dernier. Par contre, au Canada, le huard est sur une forte lancée, celui-ci évoluant présentement à son plus haut depuis la fin janvier dernier. Pour les producteurs canadiens et québécois vendeurs de grains, ceci vient exercer une pression supplémentaire à la baisse sur les prix.