Les marchés des grains ont finalement bondi hier, après plusieurs journées pour le moins plus difficiles.

Fondamentalement, les nouvelles positives justifiant un tel rebond restent fragmentaires :

- Le dollar américain est à la baisse. Certains estiment qu’il aurait atteint un sommet plus définitif. Ceci suggère une faiblesse relative qui devrait permettre aux exportateurs américains de gagner du terrain sur le marché de l’exportation de grains (et de viandes). Avec des récoltes record à écouler aux États-Unis, cette possibilité n’est pas une mauvaise chose.

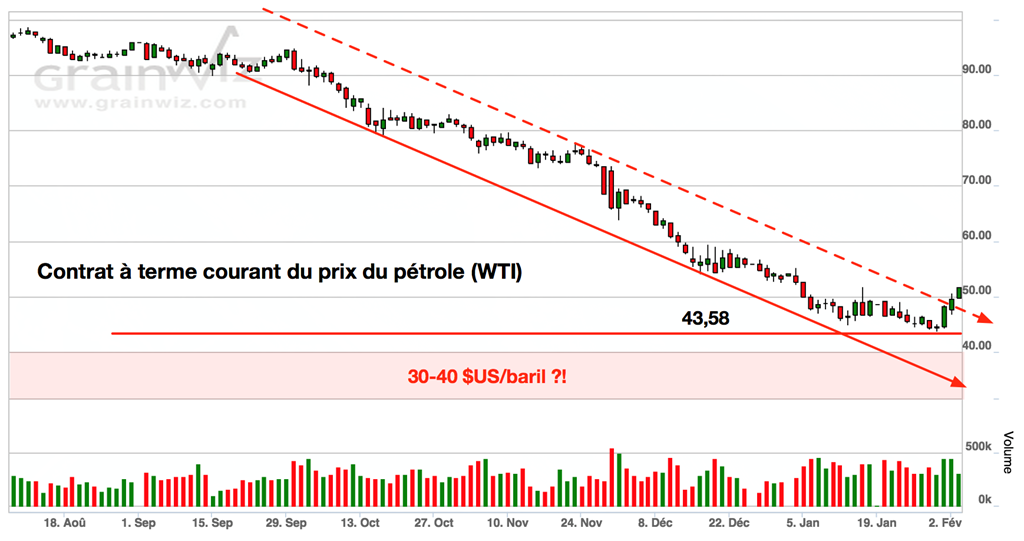

- Le prix du pétrole commence à montrer signe d’un creux plus définitif. La fourchette de 30 à 40 $US/baril n’est pas écartée pour autant, mais de plus en plus de joueurs s’interrogent sur sa capacité à reculer davantage. Rappelons que depuis ses sommets de l’été dernier à près de 110 $US/baril, le prix du pétrole a perdu pratiquement 60% de sa valeur (west Texas intermediate).

- Le dernier rapport du USDA sur l’état des cultures de blé d’hiver aux États-Unis présenté hier préoccupe. Certains États américains voient les conditions des cultures de blé d’hiver s’améliorer, mais d’autres se détériorer. Résultat, la prochaine récolte n’est pas gagnée, et certains joueurs s’interrogent sur la disponibilité de blé à venir en 2015.

- La consommation de blé semble se raffermir. Dans les derniers jours, plusieurs annoncent d’achat de blé à l’internationale ont été réalisé, laissant entendre que les consommateurs restent au rendez-vous, spécialement avec le recul des prix des dernières semaines.

- La valse des révisions à la baisse de la récolte de soya au Brésil se poursuit. Selon l’attaché du USDA au Brésil, la récolte du pays ne sera que de 93 millions de tonnes, et non 95,5 millions de tonnes comme le laissait entendre le USDA dans son dernier rapport mensuel. Il s’agit malgré tout d’une nouvelle récolte record, mais moins que ce qui était anticipé jusqu’ici en raison des conditions de sècheresse rapportée dans certaines régions du Brésil.

- Les producteurs restent très réfractaires à vendre, contribuant à supporter les marchés. C’est ce qu’on rapporte de semaine en semaine aux États-Unis, où la valeur des bases à l’exportation reste notamment soutenue pour inciter davantage à la vente.

De ces nouvelles, il faut cependant reconnaitre que peu proposent un changement de contexte assez important pour permettre un renversement définitif de la tendance baissière générale qui est en place depuis quelques semaines dans le marché des grains.

Bien que la demande soit toujours au rendez-vous, l’abondance de grains l’est également, justifiant mal des prix élevés. Par contre, après plusieurs semaines de recul important, les prix des grains étaient définitivement « survendus » et murs pour un rebond. C’est que les investisseurs et spéculateurs ont reconnu hier en corrigeant le tir d’un revers très intéressant. Il faut maintenant valider si ce rebond est suffisant pour établir ou non un creux définitif.

Techniquement, sur les prix courant à la bourse de Chicago, il faut surveiller:

Maïs : l’objectif est une 1re résistance à 3,88-3,92 $US/boisseau, suivi d’une tentative de se rétablir au-dessus de 4,00 $US/boisseau.

Soya : la résistance de 10,00 $US/boisseau est bien présente et un passage au-dessus de ce niveau clé serait positif.

Blé : après avoir passé sous 5,00 $US/boisseau pour la première fois depuis octobre, les marchés semblent maintenant beaucoup plus hésitants, avec un objectif de se rétablir et de consolider sa position au-dessus de ce niveau.

La semaine prochaine, mardi le 10 février, le USDA présentera son rapport mensuel d’offre et demande aux États-Unis et dans le monde. Généralement, ce rapport reste beaucoup plus léger. Toutefois, les marchés chercheront à valider des signes que les demandes en grains, céréales et oléagineux restent fortes ou non, et si les récoltes sud-américaines seront finalement moins importantes que jusqu’ici prévue.