Les marchés ont continué de s’ajuster aujourd’hui aux derniers chiffres « chocs » présentés par le USDA dans ses rapports de lundi dernier.

Pour un survol des résultats des rapports du USDA : Grainwiz - Rapports du USDA du 30 juin 2014 - Beaucoup plus de soya et moins de maïs cet automne

Malgré les nombreuses averses et inondations rapportées dans les régions plus au nord et à l’est du Midwest, les conditions des cultures américaines demeurent excellentes, ajoutant une pression négative supplémentaire face aux récoltes records qui se confirment de semaine en semaine aux États-Unis. Et, selon les dernières prévisions météo, tout tend à supporter l’idée que les conditions demeureront encore très favorables au développement des cultures pour le mois de juillet.

Que se soit pour les prochains jours, comme les 6 à 10 et 8 à 14 prochains jours, les températures prévues demeurent dans la normale à légèrement sous les normales pour le Midwest américain. Aucune précipitation excessive n’est également attendue. La météo étant fidèle à elle-même, les choses peuvent encore changer rapidement. Mais, pour l’instant, rien ne semble menacer les cultures et les rumeurs de nouveaux rendements records abondent.

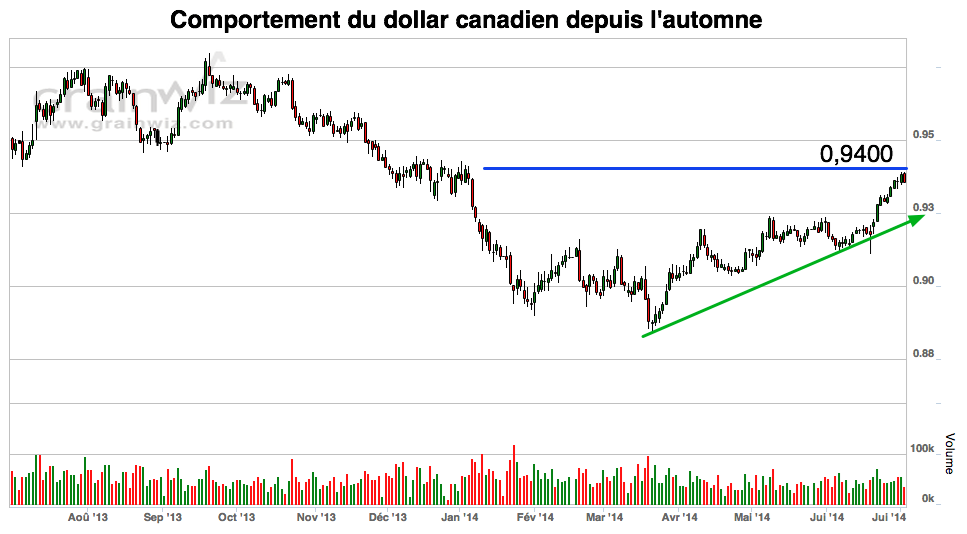

Mention, le dollar canadien tente actuellement de franchir le cap de 0,9400, un niveau auquel il n’a pas évolué depuis le début de 2014. Pour les producteurs canadiens, cette appréciation du huard n’est certainement pas une bonne chose. Rappelons que la forte dépréciation du dollar canadien à l’automne dernier a grandement contribué à faire apprécier les prix au comptant des grains au Québec et stimuler les exportations dans les derniers mois.

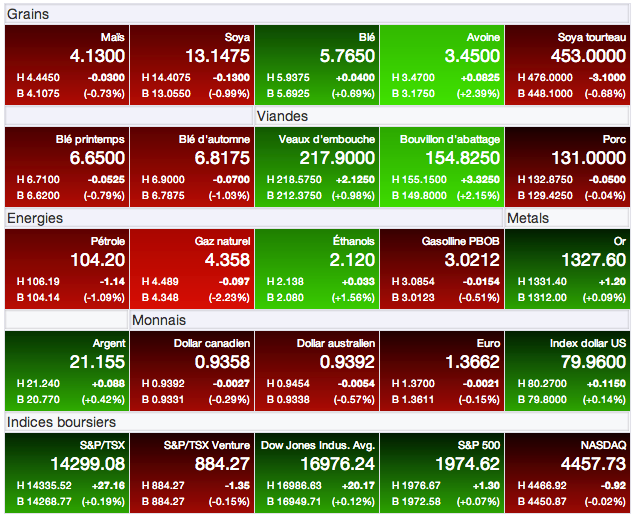

Maïs

Le marché du maïs tente toujours de trouver un nouveau creux définitif sur lequel s’appuyer. Sur le contrat à terme de la dernière récolte (septembre 14), il a reculé aujourd’hui de -0,0425 à 4,1850 $US/boisseau. Sur le contrat à terme de la prochaine récolte (décembre 14), il a perdu -0,0475 à 4,18 $US/boisseau.

Selon le dernier rapport hebdomadaire sur le développement des cultures aux États-Unis publié lundi dernier, celles de maïs ont pris du mieux la semaine dernière passant de 74 à 75% dans la catégorie « bonne à excellente ». Malgré les inondations, tornades et précipitations signalées dans certaines régions du Corn Belt, dans l’ensemble les perspectives de rendement reste donc au rendez-vous, rien pour supporter les prix.

Du côté de la demande, la production hebdomadaire d’éthanol a été de retour à la hausse la semaine dernière, passant de 938 000 barils/jour à 953 000 barils/jour. Les inventaires d’éthanol sont pour leur part restés stables à 18,2 millions de barils. Mais, malgré cette fermeté de la demande de maïs qui se poursuit du côté de l’éthanol, les marchés ne voient tout simplement pas de raison pour l’instant de s’inquiéter pour autant et pour cause, considérant les inventaires importants qu’a confirmés lundi dernier le USDA.

Rappelons que dans son rapport d’inventaires trimestriel de grains au 1er juin, le USDA a révélé que les stocks américains étaient en hausse de 39% comparativement à l’an dernier. Mentionnons également que plus de 48% de ces stocks sont à la ferme, ce qui confirme qu’il reste encore aussi beaucoup de maïs américain à vendre d’ici les récoltes. Pour certain, la question est à savoir maintenant quand les producteurs vendront-ils maintenant que la barre de 5,00, et même celle de 4,50 $US/boisseau, semble de plus en plus inaccessible ?

Soya

Le marché du soya a été fortement ébranlé par les derniers rapports du USDA. Certes, les inventaires américains de la dernière récolte restent très serrés, et même plus serrés en réalité… Mais, les marchés anticipaient des inventaires américains encore plus préoccupants d’ici les récoltes, ce que le USDA ne leur aura pas donné. Pire, l’instance américaine a également confirmer qu’une récolte « monstre » de soya était en devenir aux États-Unis avec une hausse des superficies ensemencées à un nouveau record de 84,80 millions d’acres comparativement à seulement 76,53 millions d’acres l’an dernier et une prévision moyenne des marchés de 82,15 millions d’acres.

Sur le contrat à terme pour livraison immédiate (août 14), le prix du soya a ainsi fondu depuis son ouverture lundi dernier de plus de -0,62 $US/boisseau, reculant à nouveau aujourd’hui de -0,13 à 13,1575 $US/boisseau. Celui de la prochaine récolte n’a pas été en reste non plus, encaissant un recul très important de -0,8450 depuis lundi, clôturant aujourd’hui en baisse de -0,06 à 11,4150 $US/boisseau.

Peu de nouvelles ont vu le jour depuis la publication des rapports du USDA. Du côté de la demande, les nouvelles restent malgré tout relativement intéressantes. La marge des triturateurs chinois continue de prendre du mieux et plusieurs estiment que les importations chinoises resteront fortes au cours des prochains mois. Et, avec la chute de prix importante des derniers jours, tôt ou tard, la demande profitera sans aucun doute de cette nouvelle opportunité pour augmenter sa consommation. Malheureusement, cet éventuel retour en force prendra sans aucun doute quelques semaines avant de se faire sentir davantage, laissant tout le temps nécessaire aux récoltes américaines pour plomber encore davantage le marché.

Selon le dernier rapport sur la condition des cultures de soya aux États-Unis, la récolte américaine s’annonce d’ailleurs toujours très prometteuse, 72% demeurant dans la catégorie « bonne à excellente ».

Techniquement, le contrat à terme courant de l’ancienne récolte (août 14) tente actuellement de s’appuyer sur son support psychologique à 13,00 $US/boisseau qu’il faudra surveiller dans les prochains jours. Sur le contrat à terme de la prochaine récolte (novembre 14), le support autour 11,50 $US/boisseau semble le point d’hésitation des marchés présentement. Comme mentionné dans la dernière revue des marchés de lundi dernier, il faut noter cependant la présence bien distincte d’une formation tête-épaule qui donne pour objectif baissier 11,20 $US/boisseau.