Retour difficile du congé du Memorial Day aux États-Unis aujourd’hui pour le marché des grains qui ont débuté la semaine dans le rouge.

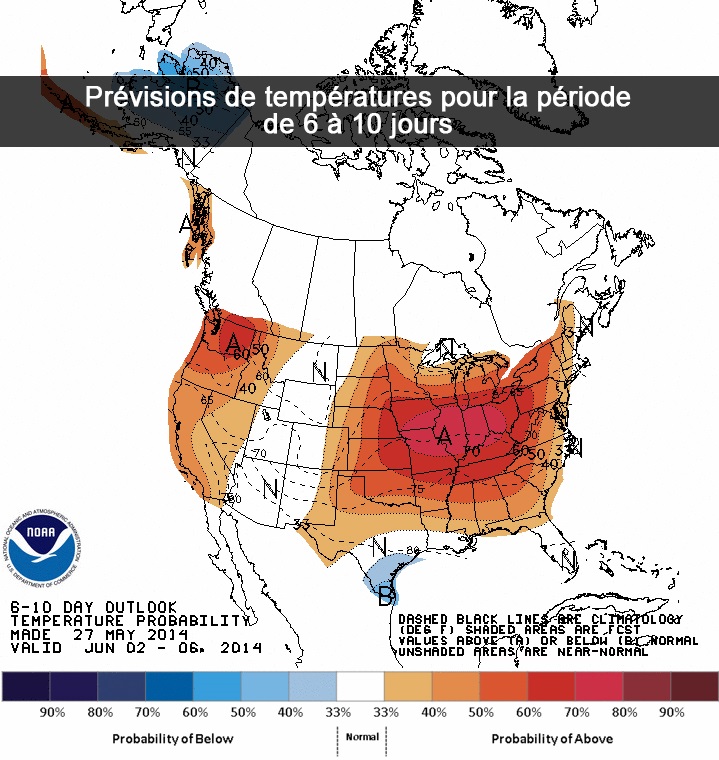

Les conditions météo pour les prochains jours se veulent très favorables dans l’ensemble pour compléter les ensemencements américains et permettre aux cultures de germer rapidement. Des précipitations plus importantes sont attendues à partir de la fin de la semaine, ce qui pourrait à nouveau ralentir la fin de la période des semis. Les températures devraient cependant rester chaudes, favorisant d’autant la germination des cultures.

Avec de telles conditions dans le Midwest américain, que certains jugent pratiquement idéales, les marchés n’ont d’autres choix que de reconnaître que d’excellents rendements sont toujours tranquillement à prévoir pour les récoltes cette année.

Selon ce que révèle le dernier rapport sur la position des différents joueurs dans le marché, les fonds spéculatifs continuent de réduire leurs positions achetées, et dans certains cas de manière assez importante présentement, contribuant sans aucun doute à fragiliser les prix et les forcer davantage à la hausse.

Les marchés ayant l’habitude de changer de direction plus souvent qu’à l’habitude dernièrement les mardis (« turn around tuesday »), il sera intéressant de surveiller leur comportement demain, spécialement à la lueur des dernières données sur la progression des ensemencements que doit publier aujourd’hui en fin de journée le USDA.

Maïs

Journée difficile aujourd'hui pour le marché du maïs qui aura été entrainé par les bonnes perspectives météo prévues pour les deux prochaines semaines dans le Midwest américain. La poursuite du retrait des spéculateurs ainsi que la faiblesse des marchés du soya et du blé auront sans nul doute contribué à affaiblir le marché du maïs.

Sur le contrat à terme pour livraison immédiate (juillet 14), il a reculé de -0,0825 à 4,6975 $US/boisseau (-3,25 à 185 $US/tonne), sa fermeture journalière la plus basse depuis le début du mois de mars dernier. Sur le contrat à terme de la prochaine récolte (décembre 14), il a perdu -0,0950 à 4,6575 $US/boisseau (-3,74 à 183 $US/tonne), soit dans ce cas-ci sa fermeture la plus faible depuis la fin février.

Selon le dernier rapport hebdomadaire sur les inspections des exportations de grains du USDA, celles de maïs ont été la semaine dernière de 1,16 million de tonnes, une hausse par rapport aux 1,064 millions de tonnes de la semaine précédente et un résultat qui aura dépassé les attentes des marchés (900 000 à 1,125 millions de tonnes). La fermeté de la demande pour le maïs américain reste à l’ordre du jour, ce qui pourrait contribuer à freiner la chute des prix dans les prochains jours ; spécialement si le prochain rapport hebdomadaire de production d’éthanol américain fait toujours état d’une production quotidienne élevée d’éthanol.

Dans les régions plus au nord du Midwest américain, particulièrement dans la portion ouest du Dakota du Nord, les retards d’ensemencements pourraient aussi générer son lot de préoccupation dans les prochains jours et offrir un maigre support aux prix.

Mais, techniquement, la situation se veut toujours inquiétante. Après une pause la semaine dernière, la tendance baissière amorcée depuis le début du mois de mai semble reprendre du poil de la bête. Sur le contrat pour livraison immédiate, la moyenne mobile de 200 jours vient tout juste d’être brisée, ouvrant maintenant la porte à un recul vers 4,60 $US/boisseau. Sur le prix de la prochaine récolte, le contrat à terme de décembre 14, la prochaine est également 4,60 suivis de 4,50 $US/boisseau comme support plus important.

En prévision du rapport hebdomadaire sur la progression des semis américains publié aujourd’hui en fin de journée, les marchés anticipent en moyenne qu’elle devrait s’établir maintenant autour de 85 à 90% de complétée pour le maïs.

Soya

Dure journée pour le marché du soya qui, après avoir trouvé tous les motifs nécessaires pour permettre aux prix d’atteindre de nouveaux sommets, aura dû encaisser un recul important pour débuter la semaine.

Sur le contrat à terme pour livraison immédiate (juillet 14), il a perdu -0,2675 à 14,8875 $US/boisseau (-9,83 à 547 $US/tonne). Pour le contrat à terme de la prochaine récolte (décembre 14), le recul a été de -0,27 à 12,3875 $US/boisseau (-9,92 à 455 $US/tonne). Même le marché du tourteau, qui se veut généralement plus imperméable à la chute du marché du soya, aura connu un revers important de 8,5 à 494,25 $US/tonne courte, retournant ainsi sous la barre du 500 $US/tonne courte.

Les inspections des exportations hebdomadaires de soya américain ont quelque peu déçu les marchés aujourd’hui en s’établissant à 89 269 tonnes. Ce recul était toutefois dans les attentes des marchés qui variaient de 75 000 à 175 000 tonnes. Mais certaines rumeurs à l’effet que des problèmes de lettre de crédit entre la Chine et le Brésil auraient ajouté un ton négatif supplémentaire dans le marché ; le soya destiné à la Chine pouvant être redirigée vers les États-Unis.

Il semble que les marchés reprennent également à nouveau conscience des importantes récoltes américaines à l’horizon cet automne. Les perspectives météo pour les prochaines semaines sont dans l’ensemble très bonnes pour un début de saison. Certains craignent toujours que les retards dans certaines régions dans les semis de maïs et blé pourraient aussi avoir inciter certains producteurs à changer leurs intentions pour du soya, ce qui pourraient gonfler les superficies ensemencements en soya cette année aux États-Unis qui sont déjà prévus à un record de 81,5 millions d’acres.

En prévision du rapport sur la progression des semis américains publié aujourd’hui en fin de journée, les marchés anticipent que ceux de soya devraient maintenant être complétés à près de 60%.

Si un certain vent de négativité à soufflé sur le marché du soya aujourd’hui, plusieurs éléments pourraient par contre encore le supporter avantageusement dans les prochains jours, spécialement du côté de la demande.

En Chine, on rapporte que les marges de profits des triturateurs pourraient à nouveau prendre du mieux dans les prochainement, celles-ci ayant atteint des creux en avril dernier à aussi peu que -100$/tonne. La Chine pourrait donc être de retour sur le marché de l’importation, une éventualité qui aurait de quoi stimuler encore les prix considérant les niveaux actuellement très serrés d’inventaires aux États-Unis. Bien entendu, le Brésil pourrait prendre les devants sur ce marché. Mais en l’absence de l’Argentine dans l’équation, puisque les producteurs du pays cherchent actuellement à freiner leurs vendre afin de se protéger des problèmes d’inflation et de dévaluation du peso argentin, la pression restera forte sur les prix pour assurer l’approvisionnement, qu’il soit chinois ou même américain.

On rapporte aussi que les récoltes en Argentine accusent maintenant un retard très important. Les averses importantes empêchent toujours les producteurs d’accélérer le rythme de leurs travaux de fin de saison, et certains commencent à craindre que la qualité (et même la quantité) ne soit finalement pas au rendez-vous.

Techniquement, le recul des deux derniers jours ne menace pas pour l’instant les prix du soya et la tendance haussière des dernières semaines reste en place. Le volume de transaction est resté faible et de bons supports sont toujours en place.